Photo Credits: Unsplash

Table of Contents

現金增資是上市櫃公司常見的籌資方式之一。當公司需要資金時,除了向銀行借款或發行公司債,也可以透過發行新股向市場募集資金。這些資金可能用於擴大產能、投入新事業、償還債務、改善財務結構,或支應未來營運成長所需。

從企業角度來看,若公司正處於成長階段,現金增資可能有助於擴廠、研發、併購或強化長期競爭力。對台股投資人而言,現金增資不只是企業籌資工具,也是一項值得追蹤的公司事件。其公告時點、增資目的、發行條件與後續股價反應,往往反映市場對公司資金需求、股權稀釋與管理層資本配置能力的重新評價。

因此,現金增資公告究竟是企業成長的訊號,還是股價短期承壓的警訊?本文將先介紹台股現金增資的基本概念與流程,再透過事件研究法,觀察台灣上市公司在現金增資公告前後的股價反應。

本文實證結果顯示,台灣上市公司現金增資公告後 1 至 2 個交易日,平均異常報酬顯著為負,代表市場短期內傾向將現金增資解讀為股權稀釋、資金需求升高或估值壓力的訊號。不過,負向反應並未長期延續,顯示現金增資公告對股價的影響較接近短期宣告效果,而非必然反映公司長期基本面惡化。

現金增資是指公司透過發行新股,向股東或市場投資人募集現金資金的行為。與盈餘轉增資、資本公積轉增資不同,現金增資的重點在於公司實際向外部投資人取得資金,因此通常與企業未來資金需求、營運規劃或財務結構調整有關。

企業辦理現金增資的常見目的包括:

| 現金增資目的 | 說明 |

|---|---|

| 擴大營運規模 | 例如擴建廠房、增加產能、投入新事業或海外布局 |

| 償還債務 | 降低負債比率、改善財務結構 |

| 充實營運資金 | 支應日常營運、原料採購或資金週轉需求 |

| 支應資本支出 | 投入設備、研發或長期投資計畫 |

| 強化財務體質 | 提高自有資本比率,降低財務風險 |

不過,現金增資對股東而言並不一定只有正面效果。若公司發行新股後,獲利能力未能同步提升,原股東持股比例與每股盈餘可能被稀釋。此外,若市場認為公司是因資金壓力才進行增資,公告後股價也可能出現短期負面反應。

台股現金增資通常會依照法規與公司規劃,將新股分配給不同對象認購,常見方式包括原股東認購、員工認股與公開承銷。

| 認購方式 | 說明 | 對投資人的意義 |

|---|---|---|

| 原股東認購 | 公司依原股東持股比例分配認購權利 | 原股東可透過認購維持持股比例,降低股權被稀釋的程度 |

| 員工認股 | 公司保留部分新股供員工認購 | 可能具有員工激勵效果 |

| 公開承銷 | 部分新股對外公開銷售,投資人可參與申購或抽籤 | 一般投資人有機會以增資價格參與認購 |

| 特定人認購 | 若原股東或員工未全數認購,剩餘部分可能洽特定人認購 | 可能影響市場對籌資對象與資金需求的解讀 |

現金增資價格通常會低於市價,以提高投資人認購意願。因此,投資人可能會關注「認購價與市價的折價幅度」。若折價幅度較大,短期可能吸引投資人參與;但若市場擔心增資後新股上市形成賣壓,股價仍可能承受壓力。

對投資人而言,現金增資事件不應只觀察單一公告日。從董事會或股東會決議、增資條件公告、除權認購基準日,到新股上市流通,每一個時點都可能對價格、流動性與短期供需產生不同影響。因此,理解事件流程有助於判斷市場反應究竟來自資訊揭露、股權稀釋預期,或新股上市後的潛在賣壓。

台灣股票市場的現金增資流程如下:

圖 1:現金增資流程與重要日期

| 重要日期 | 說明 | 可能影響 |

|---|---|---|

| 董事會/股東會決議日 | 公司決議辦理現金增資,是市場接收增資訊息的重要時間點 | 市場可能開始重新評估公司價值 |

| 增資基準日 | 決定哪些股東具有認購新股的資格 | 影響原股東是否能參與認購 |

| 最後過戶日 | 投資人需在此日前完成持股過戶,才具備認購資格 | 可能影響短期買賣行為 |

| 繳款期間 | 原股東、員工或公開承銷投資人繳納認購款項 | 反映投資人參與意願 |

| 增資股上市日 | 新股正式掛牌流通 | 若投資人獲利了結,可能形成短期賣壓 |

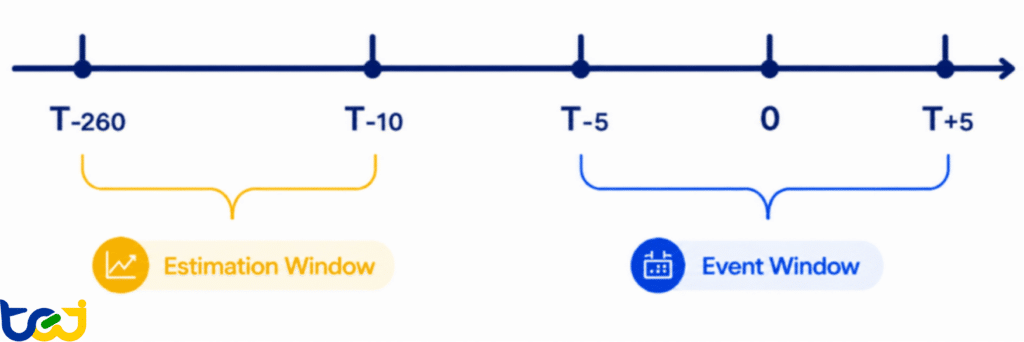

本文的事件研究將以「股東會決議日」作為事件日,觀察市場在接收到現金增資訊息後,股價是否出現異常反應。之所以選擇股東會決議日,是因為此時間點通常是市場較早接收到現金增資訊息的重要時點,可視為事件正式傳遞至市場的關鍵日期。

為了判斷現金增資公告是否真的影響股價,本文採用事件研究法進行分析。事件研究法的核心概念是:先估計個股在正常市場環境下應有的報酬,再與事件發生後的實際報酬進行比較;若實際報酬明顯高於或低於預期報酬,便可視為異常報酬,進一步判斷市場是否對現金增資公告產生反應。

本文以台灣上市公司現金增資事件為研究樣本,並以「股東會決議日」作為事件日。之所以採用股東會決議日,是因為此時間點通常是市場較早接收到現金增資訊息的重要時點,可視為現金增資事件正式傳遞至市場的關鍵日期。

圖 2 : 事件研究時間軸

本文使用 Fama-French 五因子模型 估計預期報酬,納入市場風險溢酬、規模因子、淨值市價比因子、獲利能力因子與投資因子,藉此控制個股報酬可能受到的系統性因素影響。若事件期間的實際報酬低於模型估計的預期報酬,便會形成負向異常報酬;反之,若實際報酬高於預期報酬,則形成正向異常報酬。

相較於僅觀察事件前後的原始報酬,事件研究法可進一步控制市場、規模、價值、獲利能力與投資風格等系統性因子,使本文更聚焦於現金增資公告本身所帶來的超額價格反應。

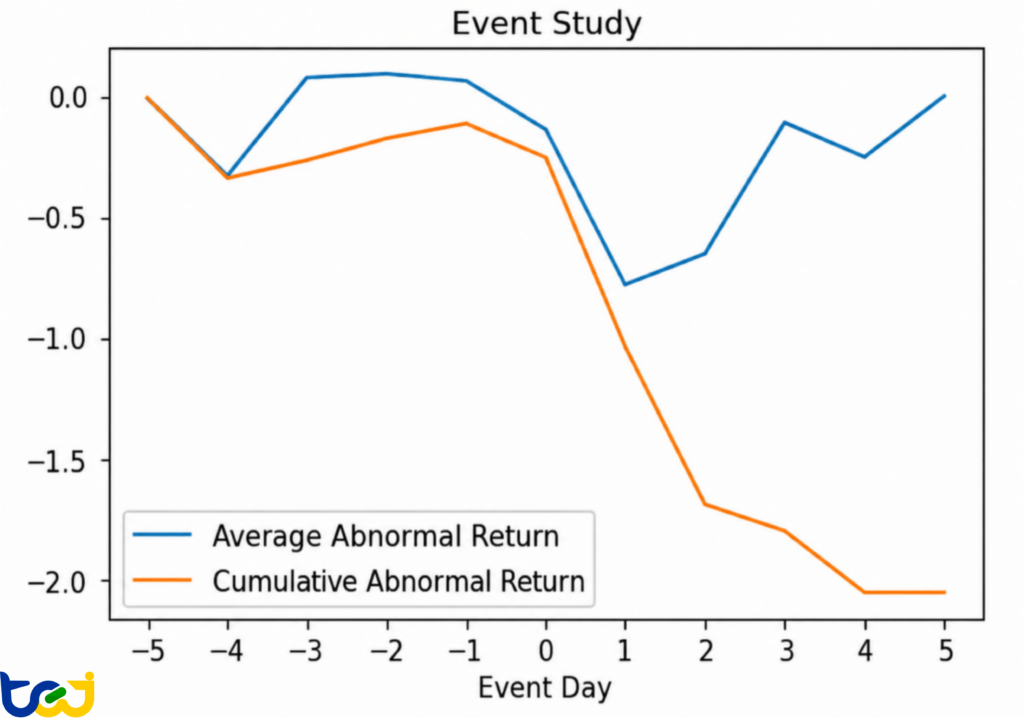

根據事件研究結果,現金增資公告後一至二個交易日,平均異常報酬出現明顯負值,代表市場在接收到現金增資訊息後,短期內對該事件反映出偏負面的定價反應。

圖 3:平均異常報酬與累積異常報酬走勢圖

從圖中可以觀察到,事件日後 1 至 2 個交易日的平均異常報酬明顯轉弱,顯示投資人可能在公告後重新評估現金增資對股權稀釋、資金需求與短期供需的影響 。這樣的結果也符合市場對現金增資的常見解讀:當企業透過發行新股籌資時,投資人可能優先反映股權稀釋、資金需求增加,或公司目前股價被高估等疑慮。

不過,後續交易日的異常報酬逐漸回到接近零的水準,代表現金增資公告帶來的負面衝擊偏向短期反應,市場可能在公告後數日內逐步消化相關資訊。

值得注意的是,事件當天的反應未必最明顯。原因可能在於公司重大訊息常於收盤後公告,投資人實際反應可能延後至下一個交易日。因此,在觀察公司事件對股價的影響時,不能只看公告當天,也應將公告後數個交易日納入分析。

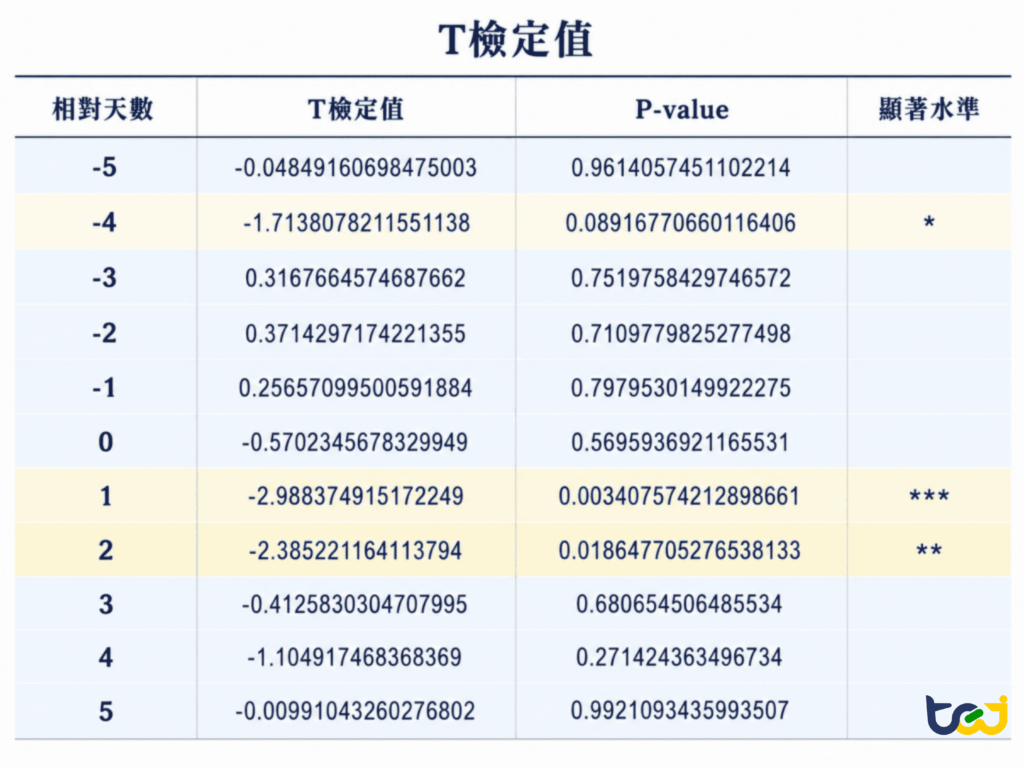

除了觀察平均異常報酬走勢外,本文也進一步檢定每日異常報酬是否顯著不同於零。若異常報酬在統計上顯著,代表該事件對股價具有可辨識的影響,而不只是一般市場隨機波動。

圖 4:異常報酬 t 檢定結果表

檢定結果顯示,現金增資公告確實會引發短期的股價反應,尤其在公告後 1 至 2 個交易日,市場反應較為明顯,說明投資人對現金增資事件存在短期負面評價。

這也提醒投資人,面對公司重大籌資事件時,除了觀察公司是否辦理現金增資,也應進一步判斷資金用途、產業景氣、公司財務結構與市場對該公司估值的看法。相同的現金增資事件,在不同產業、不同景氣階段與不同公司基本面下,市場反應可能並不完全相同。

本文透過事件研究法觀察台灣上市公司現金增資公告前後的股價反應。結果發現,現金增資公告後 1 至 2 個交易日,平均異常報酬明顯偏負,代表市場在短期內傾向先反映股權稀釋、資金需求升高與估值壓力等疑慮。

不過,這項負面效果並未長時間延續,後續異常報酬逐漸回到接近零的水準,現金增資公告對股價的影響較偏向短期宣告效果,並不必然代表公司長期基本面惡化。

對投資人而言,現金增資不應只被簡化為單一利多或利空,而應進一步結合資金用途、發行條件、公司財務結構、產業景氣與市場預期進行判斷。若資金用於擴產、研發或強化長期競爭力,短期負面反應後仍可能回到基本面評價;但若增資規模過大、資金用途偏向償債或營運週轉,市場對稀釋與財務壓力的疑慮可能更明顯。

事件研究法的價值,在於將公司重大事件轉化為可量化、可比較的投資訊號。除了現金增資之外,股利政策、減資、庫藏股、併購、股東會重大議案等事件,也都能透過相似方法檢驗其對股價的影響。TEJ 量化資料庫整合台股歷史事件、股價、財務與基本面資料,並保留符合時間點邏輯的 Point-in-Time 資料結構,協助投資人建立更嚴謹的事件研究、因子回測與量化投資分析流程。