Table of Contents

2022~2023年全球伺服器產業,估將進入加速成長期,缺料情況逐漸緩解、疫後新興生活型態、新伺服器平台推出、元宇宙應用等,都將推動伺服器出貨成長,台系伺服器廠皆對2022年的出貨及業務展望正向,力拚雙位數年增幅,成長力道亦可期。(工商時報)

近期翻閱報章新聞都可以看到因伺服器成長將帶動某公司的獲利等報導,那到底伺服器產業結構是如何組成?上下游是什麼?台灣的公司在產業中的定位又是什麼?本文將一步步帶您瞭解這個產業

本文重點概要

1.伺服器介紹

2.部分零組件介紹

3.台灣廠商

4.查找相關公司資料

由硬體與軟體整合而成,能夠向網路上的用戶端電腦提供特定服務的電腦,整體組成與個人電腦類似,有處理器、記憶體、介面與匯流排、被動元件等,可以想成較高階的電腦,但伺服器具熱插拔(Hot swapping)功能,即當硬體設備故障時,可在不關機的情況下切換備用元件。

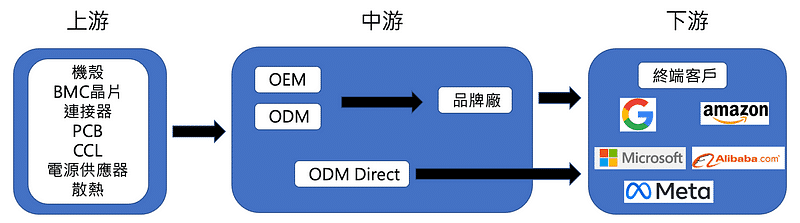

品牌廠一般不從事設計、組裝,著重在研發與營銷,觀察市場趨勢進行研發後委託ODM生產,再出售給政府、銀行、企業等終端客戶,並提供售後服務,知名廠商為「DHL」,Dell、HPE、Lenovo,及近年崛起的中國品牌 Inspur浪潮、華為等。

原ODM廠商為純代工,若ODM與CSP(Cloud Service Provider, 雲端服務供應商)有直接合作關係,不透過品牌廠,而是服務商直接下單購買客製化的設備,就成為ODM Direct,一般稱為白牌伺服器廠商,台灣較知名的廠商有鴻海(2317)、緯創(3231)、廣達(2382)等。

隨著AWS、Microsoft Azure、GCP、Meta、Alibaba等CSP業者的伺服器需求提升,需要低價及客製化的產品,ODM Direct市占率持續上升。

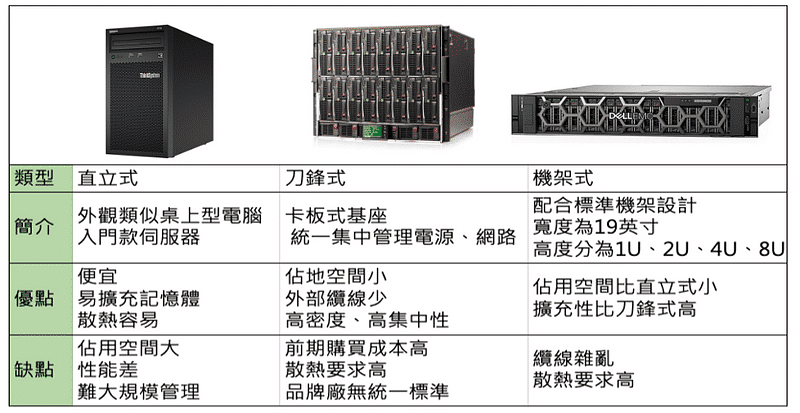

機箱結構

伺服器依機箱結構可分為直立式(Tower)、刀鋒式(Blade)、機架式(Rack):

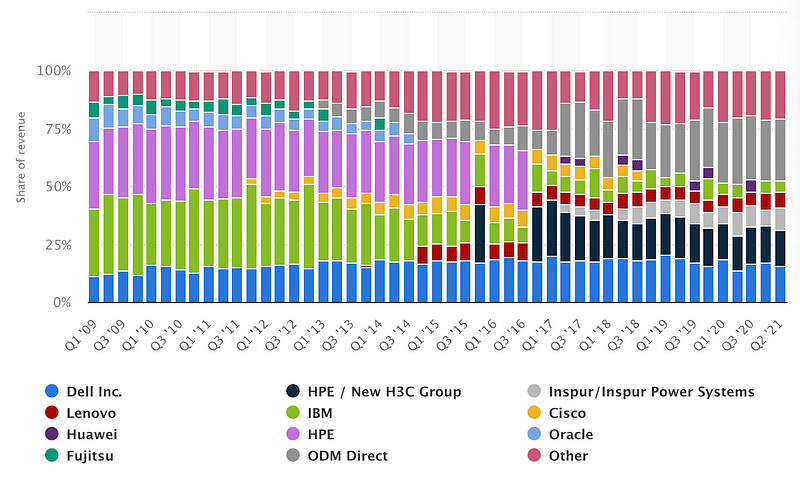

目前伺服器以企業用戶為主,資料中心大規模伺服器其次,北美與中國為全球前兩大市場,中國政府因為5G和網路資訊安全的理由大力扶持本土產品,使浪潮(Inspur)、華為(Huawei)等伺服器供應商快速成長;因網路資訊需求量快速成長,AWS、微軟、Google、阿里巴巴、騰訊、Meta、百度全球前七大雲端管理平台在各地廣設資料中心,為產業主要成長動能。

另外物聯網(IoT)引領彈性化邊緣運算架構,在雲端、終端間建構更多元的運算結構、軟硬體服務,帶動技術走入邊緣端;5G方面逐步商轉,促使微型資料中心與邊緣運算成長,推動智慧醫療、交通等新應用。

2022年CSP業者資本支出計畫正向,伺服器出貨量得到支撐,以及Intel、AMD預計推出新CPU,將帶動換機潮、高效能運算、高速傳輸等需求,相關供應鏈將隨之受惠,下面為大家介紹相關零組件及相關台灣廠商。

BMC(Baseboard Management Controller, 基板管理控制器)

提供管理者對伺服器硬體的直接管理,位於主機板上的核心控制元件,用來管理和串接主機版上不同功能的模組和元件,具有多個感應元件去偵測、回報個別元件是否有異常狀況,與CPU的開發緊密,常伴隨CPU同步升級。

PCB(Printed Circuit Board, 印刷電路板)

一塊將電子零組件安裝、固定、連接,並提供元件電流的電路板,任何電子產品都需要使用PCB來固定積體電路(IC)與電子元件,並將不同元件以銅導線連接,讓電子訊號能流通。

PCB種類依柔軟度,可分為硬式(Rigid)及軟式(Flexible),依外觀分為單面板、雙面板、多層板、高密度連接板(HDI),伺服器主要應用為HDI與多層板,而伺服器在不斷升級的過程中,PCB層數要求也越來越高,像是17年AMD Naples PCB層數為8~12L,22年推出之Genoa 平台PCB層數為16~20L;而對準、壓合、鑽孔、線路製作等技術難度,也讓價格隨層數不斷攀升。

CCL(Copper Clad Laminate, 銅箔基板)

為PCB主要元料,依PCB層數不同約佔5~7成的成本,由金屬箔、樹脂、補強材組成,為滿足不同PCB要求,需具備良好熱傳導性、抗化學藥品性、耐高溫等特殊要求,對伺服器而言必須符合高頻、高速特性,才能確保訊號的穩定與完整性。

隨著伺服器不斷升級對CCL要求也逐漸提升,像是Intel伺服器平台由Whitley升級至Eagle Stream,CCL材料從 Low Loss 等級(Df 0.009~0.006)提升至 Ultra(Very) Low Loss 等級(Df 0.006~0.005)。

(介電損失 Dissipation Factor, Df)

主要為上中游,上游為零組件,中游為ODM、ODM Direct,下面列出部分台廠,並隨機選取一家為大家做簡單介紹:

️機殼:勤誠(8210)、營邦(3693)

勤誠

1️⃣產品:桌上型電腦機殼、工業電腦機殼、伺服器機殼等

2️⃣市場佔有率:全球伺服器機殼約12.8%

3️⃣2020銷售地區比重:中國46%、美國30%、台灣13%、其他11%

BMC晶片:信驊(5274)、新唐(4919)

信驊

1️⃣Fabless無晶圓廠IC設計公司,產品設計完後需交給代工與封裝測試廠

2️⃣全球BMC晶片市佔率約72%

3️⃣2020年營收比重:BMC約95%、PC影音延伸晶片約5%

連接器:嘉澤(3533)、凡甲(3526)、優群(3217)

嘉澤

1️⃣產品:CPU Socket、DDR插槽、I/O連接器、PCIe slot等

2️⃣CPU Socket 為全球第二大廠商,市占率達33%

3️⃣營收比重:伺服器27%、DT25%、NB14%

4️⃣客戶:Intel、AMD、英業達、廣達等

PCB:金像電(2368)、博智(8155)、瀚宇博(5469)

金像電

1️⃣產品:高階多層板、厚銅板、背板、HDI等

2️⃣2020終端應用比重:伺服器51%、NB21%、網通19%、其他(收機、汽車、IC測試板等)9%

3️⃣客戶:AT&T、Arista、思科、Dell、HP、Lenovo、鴻海、廣達等

CCL:台燿(6274)、聯茂(6213)、台光電(2383)

台燿

1️⃣2020營收比重:CCL 62.72%、預浸膠片(PP)30.4%、多層壓合板6.38%

2️⃣2020銷售地區:內銷23%、外銷(亞洲)76%、外銷(其他)1%

3️⃣客戶:PCB廠商柏承、瀚宇博、慶生、敬鵬等

電源供應器:台達電(2308)、光寶科(2301)、康舒(6282)

台達電

1️⃣1Q21營收比重:電源及零組件60%、基礎設施部門25%、自動化部門15%

2️⃣產品眾多、銷售對象分散,108、109年度及110度第一季無任一客戶超過10%以上

散熱:奇鋐(3017)、雙鴻(3324)、尼德科超眾(6230)

奇鋐

1️⃣產品:散熱(散熱片、風扇、均熱板、水冷板等)、電腦機箱、系統組裝產品等

2️⃣2021營收比重:散熱產品54.2%、系統產品18.9%、電腦機箱12.5%

3️⃣2020銷售地區比重:亞洲87%、美洲7%、歐洲6%

以下用「金像電(2368)」舉例

「股票價格」資料庫操作流程

1️⃣「股票價格」資料庫位置

點選台灣財經資料庫➡️ TEJ 股價資料庫 ➡️ 上市(櫃)未調整股價(日)

2️⃣ 點選上方索引 ➡️ 輸入「2368」或「金像電」

3️⃣日期設定

資料庫有每日價格供使用者參閱,除此之外,亦可選定一檔個股並透過右上角 日曆圖標 選定特定區間,完成資料建立及查詢,若想查詢所有資料,可先點選資料起迄 ➡️ 再到右上角輸入日期

下圖為例:輸入20150101–99999即可查詢所有歷史資料

4️⃣範例:如果讀者也是TEJ的用戶,也可以透過資料庫抓取唷!

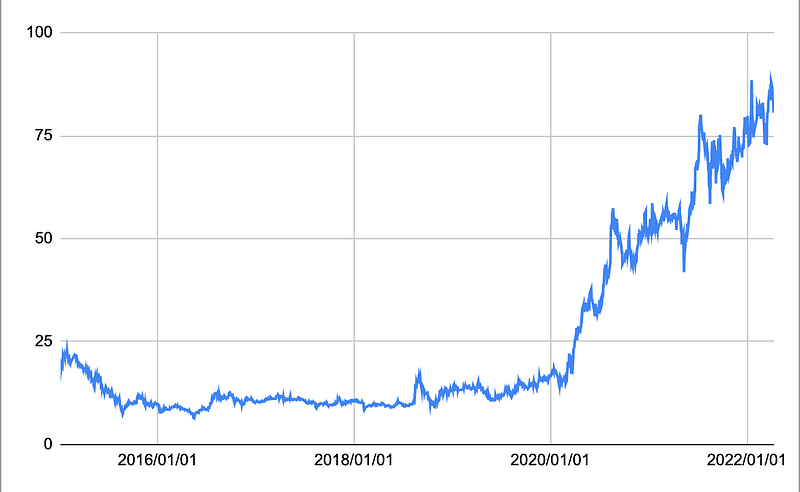

下圖為金像電收盤價走勢圖,日期設定區間為20150101–20220412

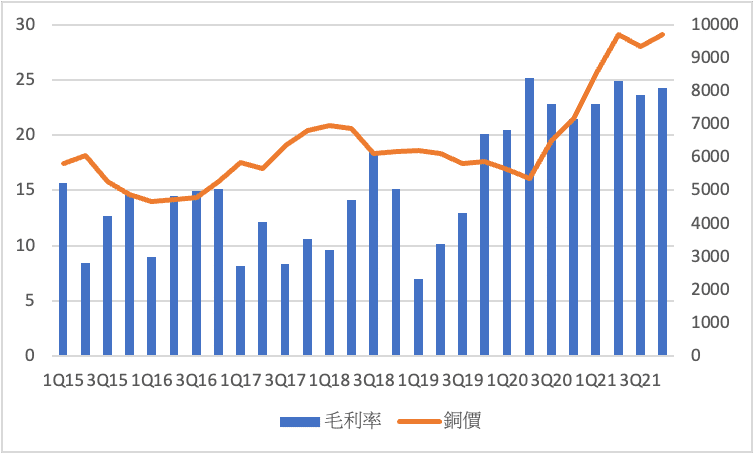

我們都知道股價屬於落後指標,要真正了解一家公司只看其股價是不夠的,以金像電所處PCB產業為例,因CCL為關鍵原料,目前無可替代材料,又因CCL產業集中度高,前六大廠商市佔約六成,而PCB產業市場集中度卻很低,前十大廠商市佔不到五成,故議價能力低,CCL廠商可將原料上漲成本轉嫁,也因此PCB廠商毛利率變化較大,銅為CCL原料,故以下用「銅價」和「金像電毛利率」為例:

「銅價」資料庫操作流程

點選台灣財經資料庫➡️ 常用資料庫➡️ 商品原物料(週)

➡️上方點選「16ZB銅現貨價」➡️日期設定「20150101–99999」

「金像電毛利率」資料庫操作流程

點選台灣財經資料庫➡️ TEJ IFRS Finance➡️ IFRS已合併為主簡表(單季)

➡️上方輸入「2368金像電」➡️日期設定「20150101–99999」

因毛利率為季資料,銅價為日資料,故將資料做調整:2015/1~2015/3的銅價日資料平均當作1Q15季資料;2015/4~2015/6的銅價日資料平均當作2Q15季資料,以此類推:

在目前IC、零組件長短料情況有所改善,及終端需求強勁,伺服器相關產業將持續受惠,本文僅初步介紹伺服器產業相關知識,讀者若有興趣可自行查詢相關資訊,TEJ資料庫提供公司財金方面資訊,我們可以透過相關資料庫快速找到所需的資料。

延伸閱讀