Table of Contents

證券交易法第36條規定,上市櫃公司應於每月十日前,公告並申報上月營運情形。月營收資訊除了較財報具有即時性外,在財報空窗期時也能輔助投資人追蹤公司基本面訊息。因此,月營收資訊便成為投資人掌握公司基本面變化最重要的參考指標之一。而且許多研究,如陳岱佑(2021),也指出月營收資訊具有資訊內涵。

然而,因公司月營收公告日的資料取得不易,許多研究均假設其10日公告,以致分析結果並未達到回測時Point-in-Time的精神。此外,股票池僅以最新一期資料作為研究樣本,也會使分析結果因生存者偏差(survivorship bias)而產生偏誤。

因此,本文在後續的第一部分將討論Point-in-Time和生存者偏差對量化分析的影響。第二部份則運用TEJ API獲取月營收公告日資料,以及包含最新和過去的完整股票池樣本,對月營收資訊作初步視覺化分析。第三部份則更進一步運用投資組合分析,對月營收資訊內涵作研究探討。最後則對本文分析的結果作總結。

Point-in-Time是指研究的歷史資料是當下時點可取得的資訊,運用其作量化分析研究,可避免窺視到未來資料與作不精準的滯後假設,能使分析的結果更為貼近實際情形。而生存者偏差是指僅對經篩選過後的樣本作分析,而忽略因篩選過程中被汰除樣本所涵蓋的資訊,而使分析結果產生嚴重偏誤,較為著名的例子是”飛機防護”案例。因兩者在量化分析過程中均會對結果產生直接的影響,所以將以下圖的月營收資訊應用為例,作更進一步的說明。

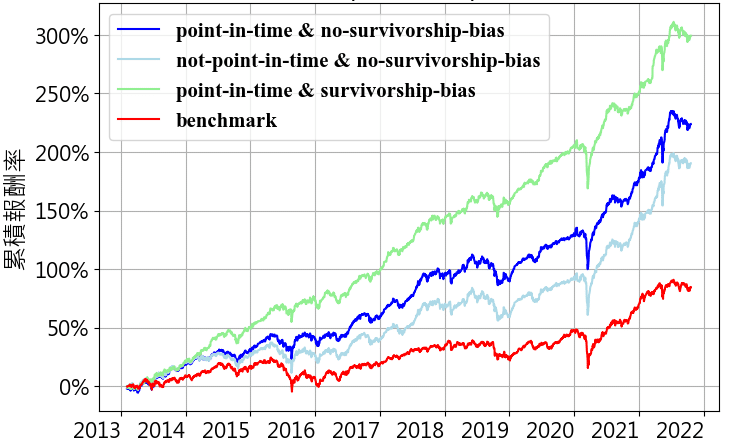

下圖1.1 以台灣中型100股價指數成份股為樣本,利用月營收年增率作為選股指標,建構的投資組合。並在使用三種不同資料的條件下,分別產生不同顏色的投資組合淨值曲線。綠色的線是以最新一期的指數成份股為樣本,在即時取得月營收資料後,選股所形成的投資組合,亦即使用Point-in-Time資料,但有生存者偏差情形。淺藍色的線是以最新與過去指數成分股為樣本,但假設月營收資訊在每月10日公布後選股所形成的投資組合,亦即沒有使用Point-in-Time資料,但有規避生存者偏差情形。藍色的線不但以最新和過去的指數成分股為樣本,而且在取得最新月營收資訊時,及時調整投資組合,亦即使用Point-in-Time資料,也規避生存者偏差因素。而紅色的線是中型100指數的淨值曲線。

藉由分析四條淨值曲線的走勢結果顯示:藍色線考量資料即時性與生存者偏差因素,淨值曲線走勢最為貼近實際結果,整體表現優於中型100指數;然而,綠色線因存在生存者偏差而高估投資組合的績效表現;淺藍色線因作了滯後假設而低估投資組合的績效表現。由此可見,Point-in-Time資料和生存者偏差會對量化分析結果產生很大影響。因此,本文後續的研究分析,將運用TEJ API獲取月營收公告日取得Point-in-time的資料。另外,也抓取指數成分股資料,解決生存者偏差問題。

月營收資訊是投資人掌握公司基本面變化最重要的參考指標之一。一般而言,投資人用其來評估公司業績的成長或衰退,以此作為買賣股票的依據。當月營收成長時,投資人傾向買進股票;反之,當月營收衰退時,投資人傾向賣出股票。

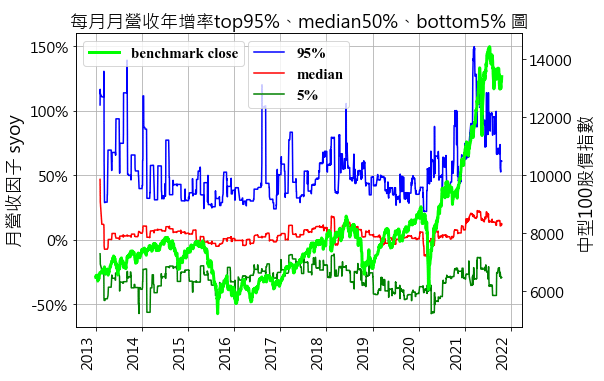

下圖2.1資料取自TEJ API,以資料期間2013年到2021年,中型100指數成分股為樣本,繪製了top95%、median50%、bottom5%月營收年增率的時間序列圖。其中top95%的月營收年增率平均大約大於30%以上,median50%則平均大約大於0%,而bottom5%則坪均介於-50%-0%之間徘徊。整體而言,中型100股價指數與月營收年增率的走勢大致相同。在2014年到2015年中、2018年到2019年指數的下跌段,以及2016年到2018年、2020年3月到2021年指數的上漲段,均呈現股價指數伴隨月營收年增率增加而上漲,隨月營收年增率減少而下跌。顯示月營收年增率與股價指數呈現正相關,基本面的變化影響了股價未來的漲跌。因此,下個階段將更進一步利用投資組合分析來檢驗月營收的資訊內涵。

投資組合分析是在公司月營收公布後,利用月營收年增率對樣本池的股票作分組排序,並依照排序的結果分組形成投資組合,持有至下個月營收公布後再進行調整。並分析投資組合報酬率與分組間的關係,以及多空對沖投資組合(買進分組高的投資組合,賣出分組低的投資組合)是否能獲利。藉以檢驗月營收年增率資訊是否可以用以預測股票期望報酬率。

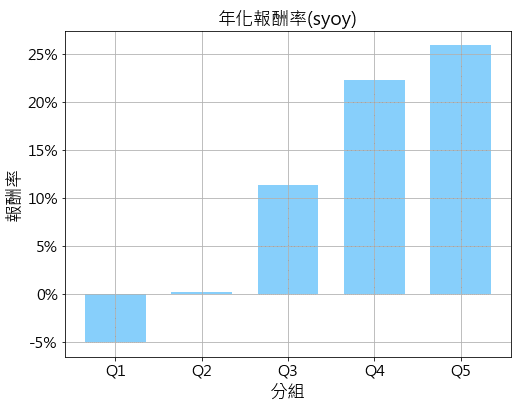

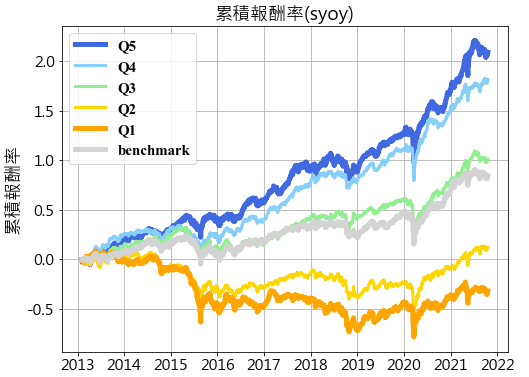

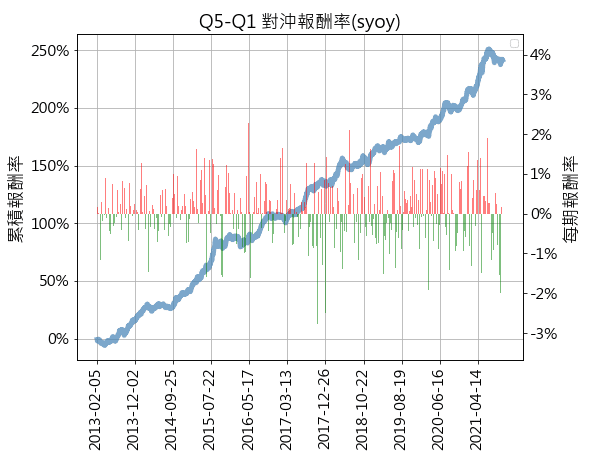

下圖資料取自TEJ API,獲取資料包含公司月營收的公告日,以及包含最新和過去的完整股票池樣本。資料期間自2013年到2021年,以中型100指數成分股為樣本,分析結果如下。圖3.1顯示利用月營收年增率資訊建構投資組合的年化報酬率,均有隨分組越高(即月營收年增率越高的組別)而越高的情形。另外,如圖3.2所示,Q4、Q5投資組合的累積報酬率表現穩定優於中型100指數,反之Q1、Q2投資組合的累積報酬率表現均穩定差於中型100指數。最後,觀察圖3.3,多空對沖投資組合的淨值曲線不受盤勢波動影響,而獲取穩定的alpha收益。

整體而言,月營收年資率資訊可以用來預測股票的期望報酬率,顯示月營收資訊是具有資訊內涵的。並利用買進月營收年增率高的投資組合,賣出月營收年增率低的投資組合,所建構的多空對沖投資組合可以獲取穩定的alpha收益。

本文運用了Point-in-Time資料探討月營收資訊內涵。並利用TEJ API抓取相關資料。除了比較Point-in-Time資料與生存者偏差因素對分析結果產生偏誤的影響外,也藉由視覺化方法初步探索月營收年增率與股價之間存在正向關係。最後採用投資組合分析檢驗,發現月營收年增率不但可以預測股票期望報酬率,透過多空對沖投資組合更能獲取穩定的alpha收益,印證月營收資訊確實具有資訊內涵。建議有興趣的讀者趕快開起TEJ API 試用,利用Point-int-time資料,探索金融市場上更多具有資訊內涵的因子吧。