Table of Contents

檢視企業績效時,應將營運及投資性質的資產及相關損益分拆,才能掌握企業的獲利來源與經營績效優劣。本文曾於 2018 年 9 月時,針對一般產業的評價用財務比率進行試析,並未探討特殊產業。由於證券業財務報表格式與一般產業差異較小,因此,本期旨在試析證券業評價用的財務比率。

本文以凱基證(6008)及日盛證(000116)為例,先介紹兩家公司依資產報酬率(以下簡稱 ROA)、股東權益報酬率(以下簡稱 ROE)原公式的定義所計算之財務比率;再將公司財務數字作營運、投資、融資之區分,檢視解構後財務比率所顯示之意義。

ROE、ROA 之原始定義

評價觀點解構後 ROE、ROA

結論

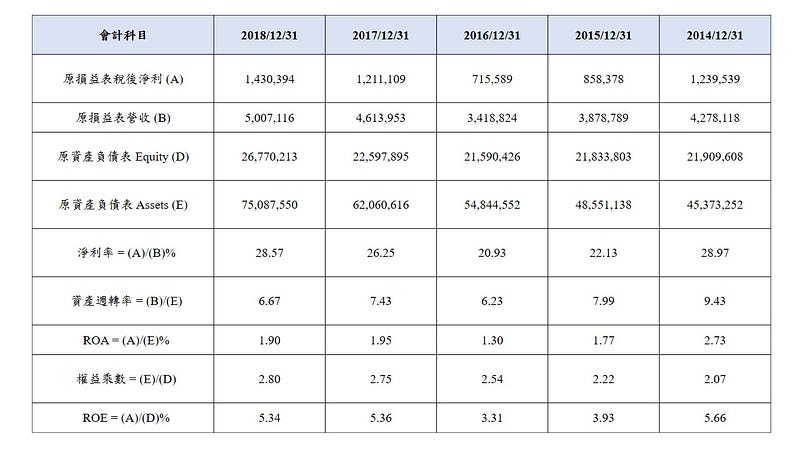

透過圖一、圖二,可以發現二家公司的 ROA、ROE 趨勢為 И 字型,由 2014 年開始下滑,在 2016 年到達谷底後反轉,並於 2017 年達到高峰,2018 年又再度下滑。ROA 等於淨利率與資產週轉率之乘積。除 2017 年外,日盛證的淨利率及資產週轉率均優於凱基證,所以除 2017 年外,日盛證的 ROA 均優於凱基證。然而 2015 年至 2018 年凱基證的 ROE 均優於日盛證,主要原因在於,凱基證的權益乘數 4 倍多大於日盛證的 2 倍多。

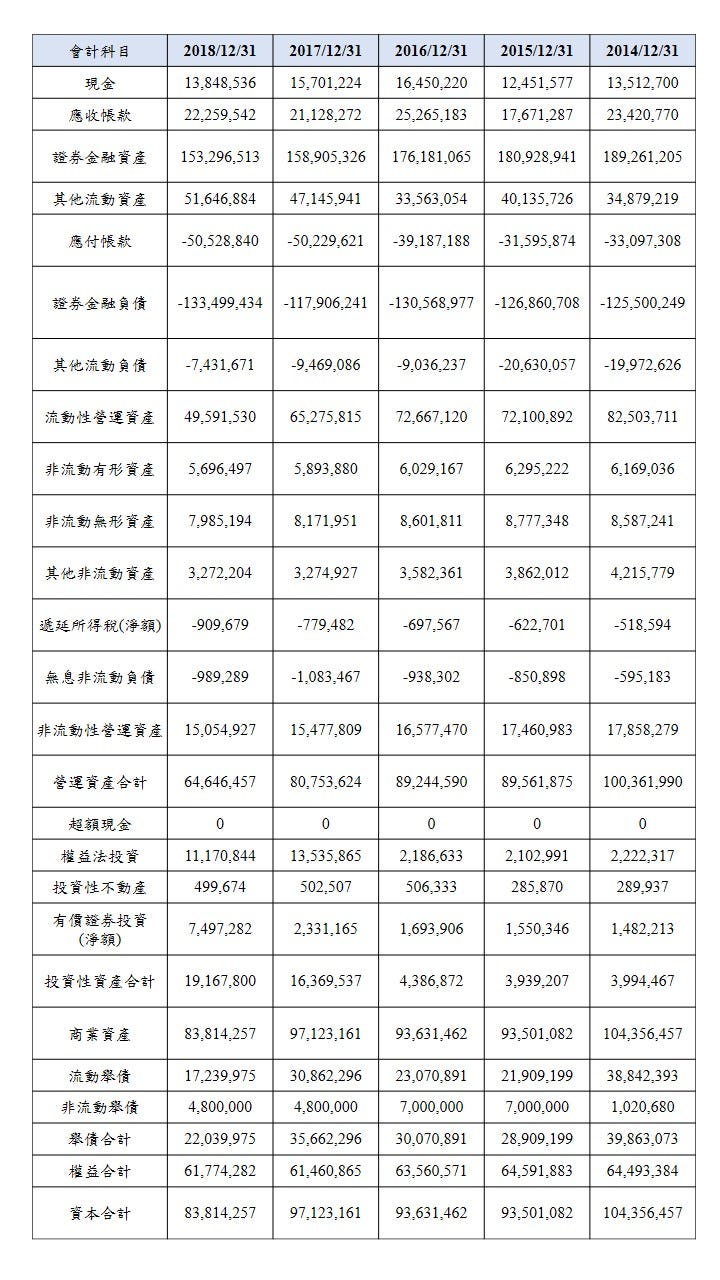

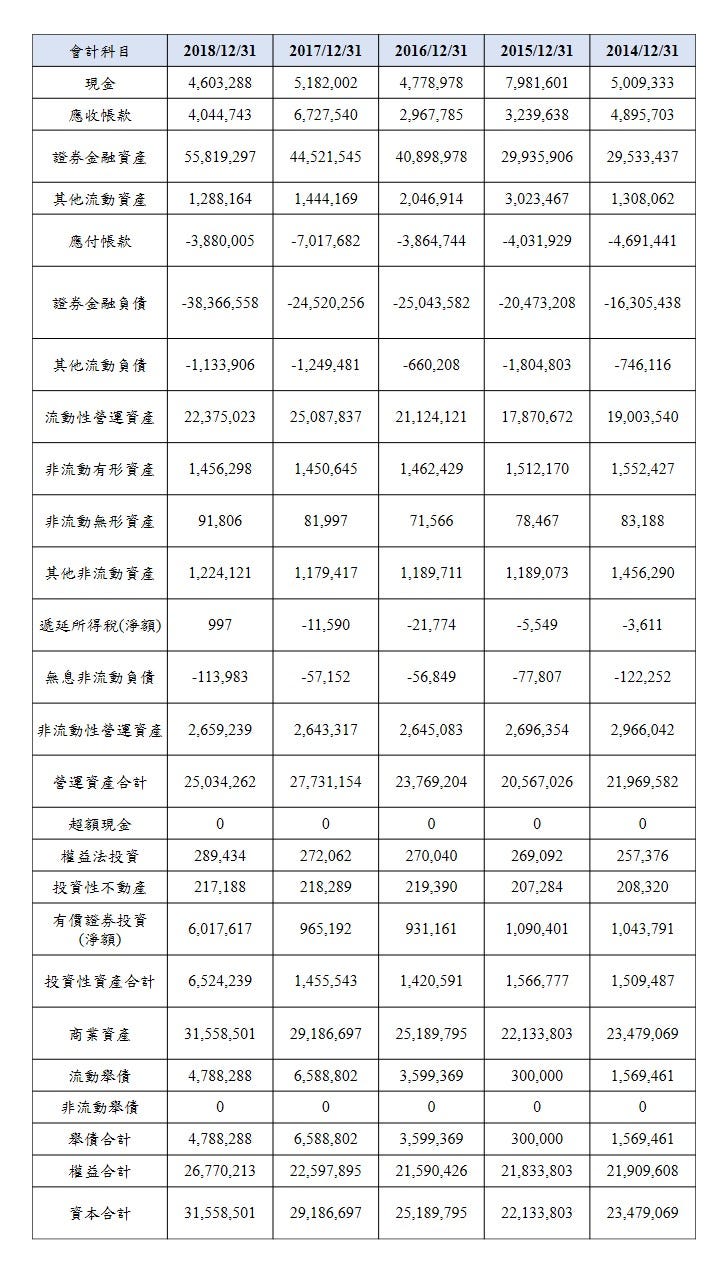

本文以凱基證、日盛證為例,參考 Palepu,Healy and Peek(2016)的作法將資產、負債區分為「投資性資產」、「營運資產」或「舉債」(詳附圖一、圖二)。此部分做法與一般產業大致相同,主要差異有二,分別是「有價證券投資」及「現金及約當現金」。

一般產業將「有價證券投資」歸類為「投資性資產」,但證券業不可行。因為證券業的營業項目就包括投資有價證券。那是否可以將所有的「有價值證券投資」全數歸類為營運資產?本文認為應依據流動性區分。若公司將投資有價證券列示於流動資產,顯示公司係短期持有,較符合證券業營運的本質,應該歸類為「營運資產」;若投資有價證券列示於非流動資產,顯示將長期持有,故將其歸類為「投資性資產」。

其次,之前一般產業的公司係屬百貨流通業,該產業的淨營業週期平均為負值,顯示業者銷貨天數小於付款天數,資金壓力主要由供應商在承擔,故將百貨流通業的「現金及約當現金」皆視為超額現金,屬「投資性資產」。然而證券業本身透過投資及舉債進行資金調度,帳列「現金及約當現金」係屬支應營運所需,故應歸屬「營運資產」。

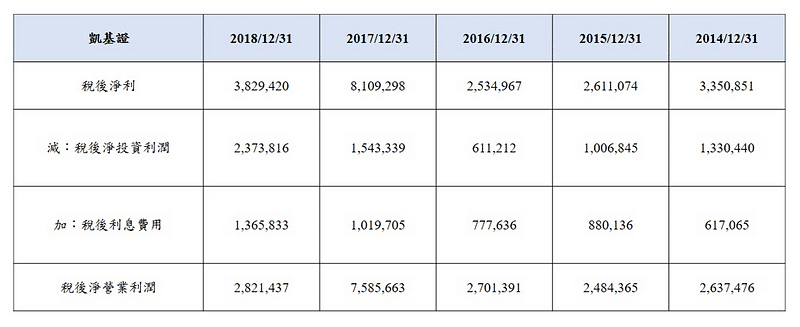

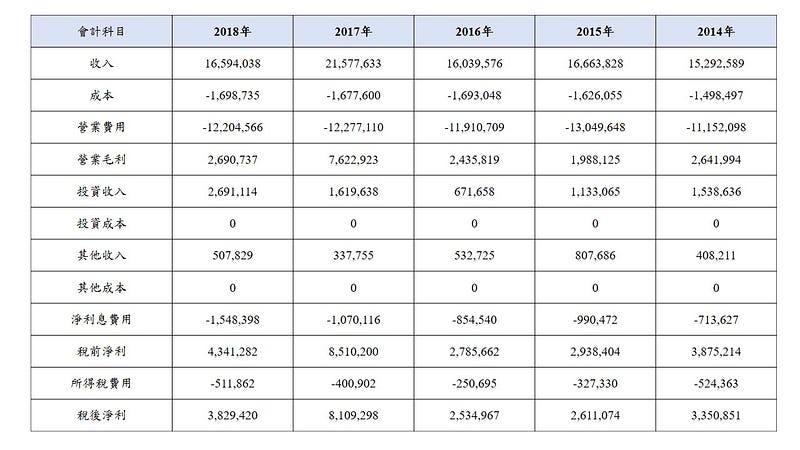

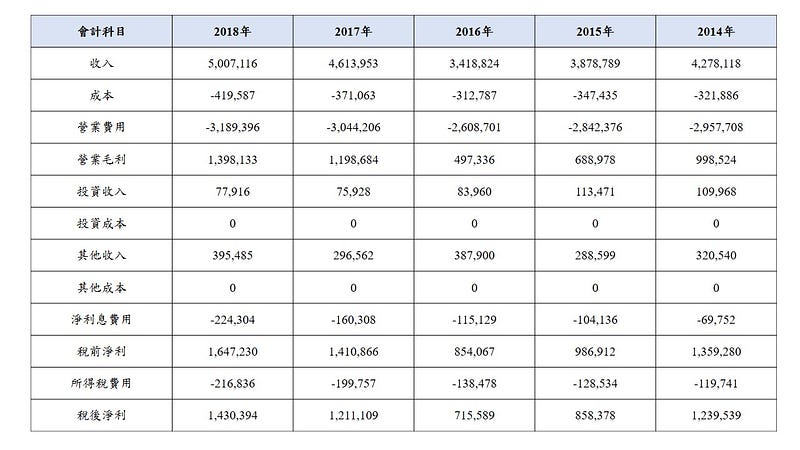

資產及負債區分完,接著損益也要依據營業、投資及舉債區分(詳附圖三、四)。拆解時,證券業與一般產業主要差異在投資所產生的損益。一般產業將其歸類為「投資利潤」,而投資本係證券業的營業範疇,要如何區分「營業利潤」或「投資利潤」?本文認為以投資所產生的損益係列示綜合損益表的業內還是業外?若列示於業內,顯示係營業性質所產生的投資損益,故應歸類為「營業利潤」;反之,列示於業外的「利息收入」、「股利收入」、「採權益法投資損益」、「處分投資損益」、「透過損益按公允價值衡量之金融資產(負債)損益」、「按攤銷後成本衡量之金融資產(負債)損益」、「金融資產減損迴轉損益」則屬「投資利潤」的範疇。

再者,觀察凱基證及日盛證的損益拆分情況,如圖三所示,以 2018 年為例,凱基證「稅後淨利」38.3 億元,而「稅後淨投資利潤」高達 23.7 億元(占稅後淨利比重高達 62%)。其中金額最大為「採權益法投資收益」11.1億元,其次為業外的「利息收入」10.8 億元。反觀日盛證 2018 年「稅後淨利」14.3 億元,而「稅後淨投資利潤」僅 0.7 億元(占稅後淨利比重僅5%)。顯示凱基證獲利來源一大部分仰賴「投資利潤」,而日盛證則仰賴「營業利潤」。

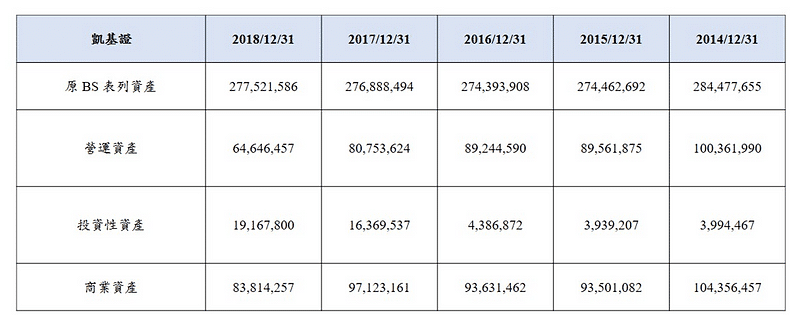

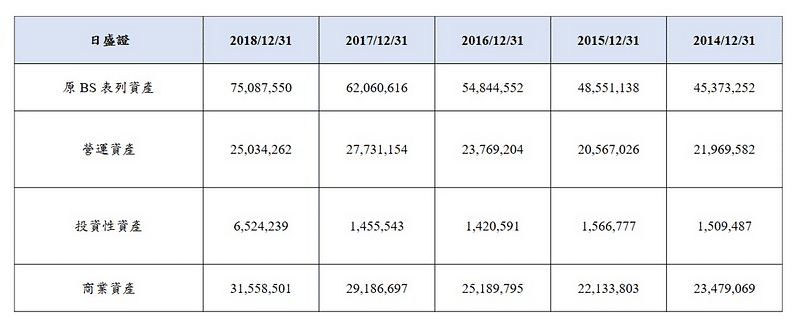

如圖四所示,檢視凱基證及日盛證資產拆分狀況。需特別留意的,因「營運資產」及「投資性資產」係相關資產與負債相減後之淨額,「商業資產」會比原資產負債表列「資產」小。2018 / 12 凱基證原資產負債表「資產」高達 2,775.2 億元,但「商業資產」僅 838.1 億元,減少 1,937.1 億元。

另外,2018 / 12 凱基證的「投資性資產」為 191.7 億元,占「商業資產」比重 23%,金額較大者為「採權益法投資」111.7 億元,主係投資中國人壽 87.5 億元。而日盛證 2017 / 12「投資性資產」僅 14.6 億元,占「商業資產」比重僅 5%,2018 年「投資性資產」增加至 65.2 億元,占「商業資產」比重上升至 21%,主係「透過其他綜合損益按公允價值衡量之金融資產 — 非流動」增加 60.2 億元所致。

最後,我們透過比較凱基證及日盛證,檢視評價觀點解構後 ROA、ROE 的意義。從圖五、圖六所列拆解報酬率顯示,除 2017 年外,日盛證的營運資產報酬率均優於凱基證,但日盛證 2015 年至 2018 年的 ROE 均低於凱基證。主要原因有二:

註:本文為計算方便係以稅後利息費用除以期末舉債。因日盛證舉債由 2014 / 12 的 15.7 億元大減至 2015 / 12 的 3 億,但稅後利息費用仍高達 0.9 億,故設算的實質利率高達 30%,導致利差為 -25.90%。

進行企業評價時,採用不同財務比率,所評估之企業價值可能產生極大差異。本文針對證券業的 ROE 進行解構後,可檢視公司的競爭力是來自本業經營還是投資?如果是後者,企業獲利可能無法持續且與產業成長性關聯性低,評價時需另行考量。本次僅探討證券業,其餘如銀行業或保險業則留待之後再探討。

欲了解更完整資訊,歡迎訂閱 E-Shop 閱讀完整內容。

評價用財務比率試析-以證券業為例

資料來源:TEJ 資料庫