Table of Contents

上期說明SASB準則的特色及SASB產業分類,本期介紹各子產業的SASB準則。由於半導體產業係台灣重要的產業,根據工研院統計2021年台灣半導體產值達新台幣4.08兆元,占全球半導體產值26.2%。故本文首先說明SASB準則下半導體產業須揭露的指標,接著以2020年台灣上市櫃歸屬半導體產業公司,採用SASB準則編制的永續報告書,觀察量化及質化指標揭露狀況,以便未來將部分指標納入TESG作為變數,優化模型。

目前SASB公布26項適用ESG議題,針對半導體SASB認為溫室氣體排放、能源管理、水資源及廢水處理管理、廢棄物及有害物質管理、員工健康與安全、員工忠誠度、多元化和包容性、產品設計與生命週期管理、材料採購與效率及競業行為9項議題,對半導體產業具有重大影響,如下表所示。

以下為SASB準則中半導體業之各項重大揭露議題:

1.溫室氣體排放

2.製造過程中的能源管理

3.水資源管理

4.廢棄物管理

5.員工健康與安全

6.員工忠誠度、多元化和包容性

7.產品設計與生命週期管理

8.原料採購與效率

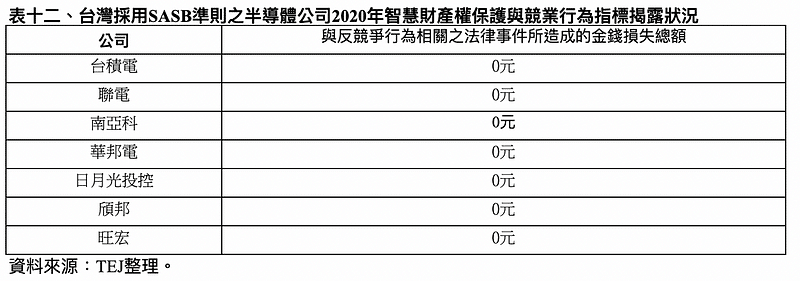

9.智慧財產權保護與競業行為

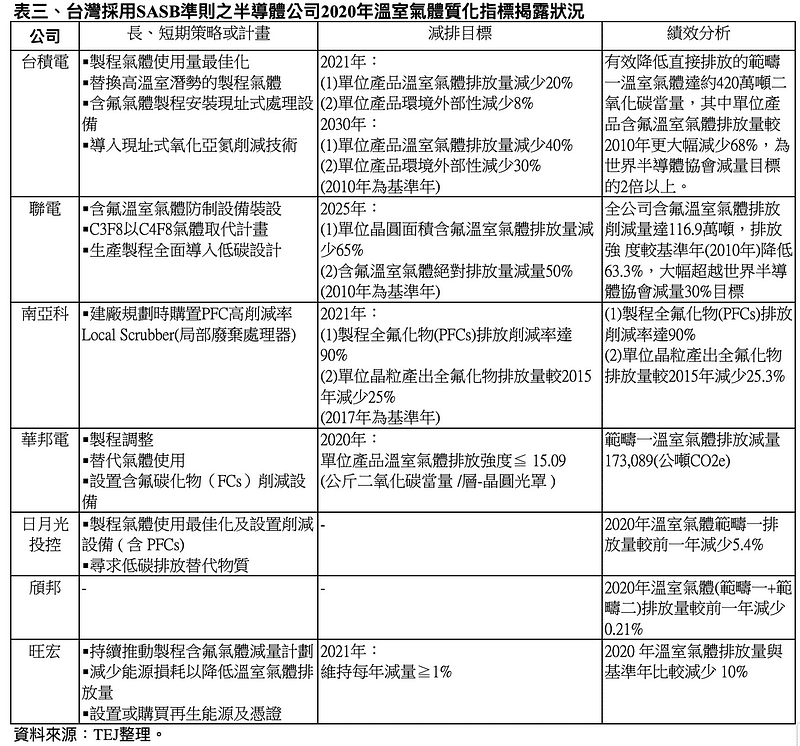

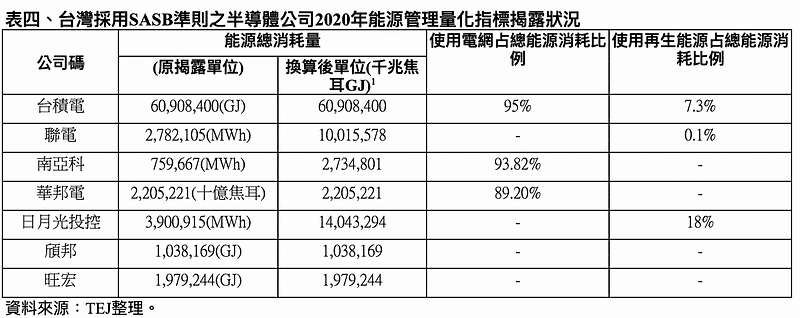

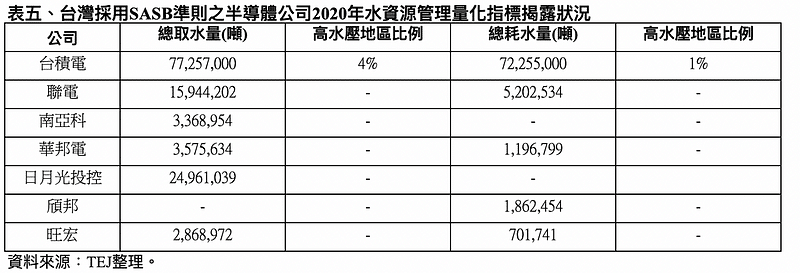

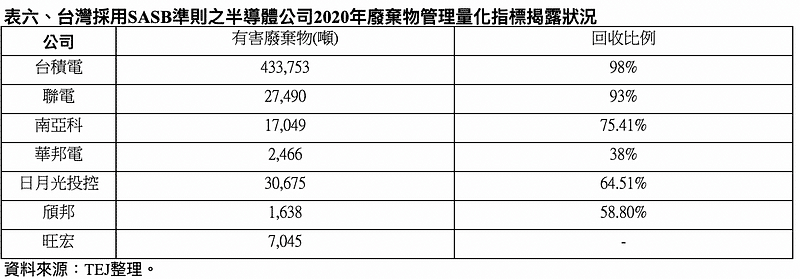

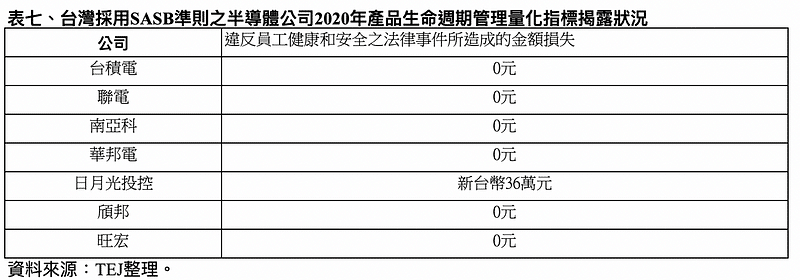

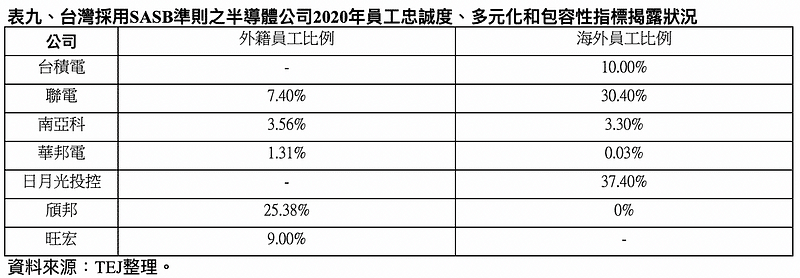

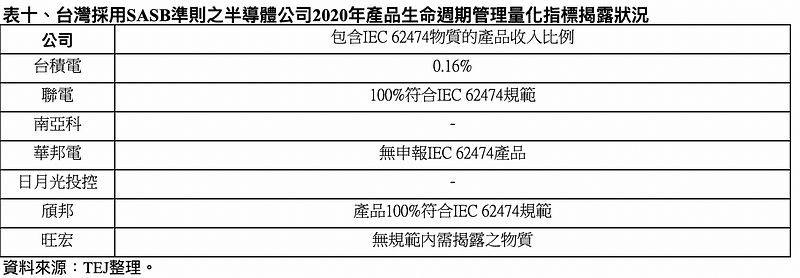

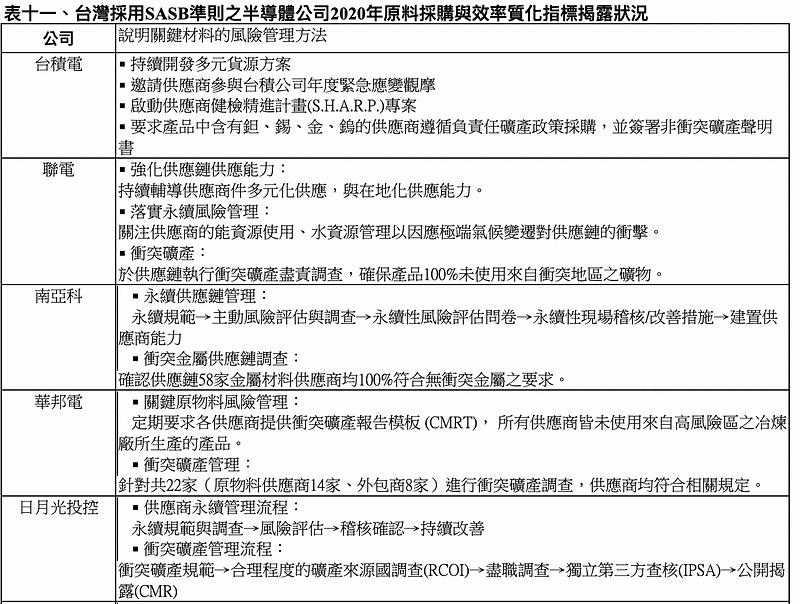

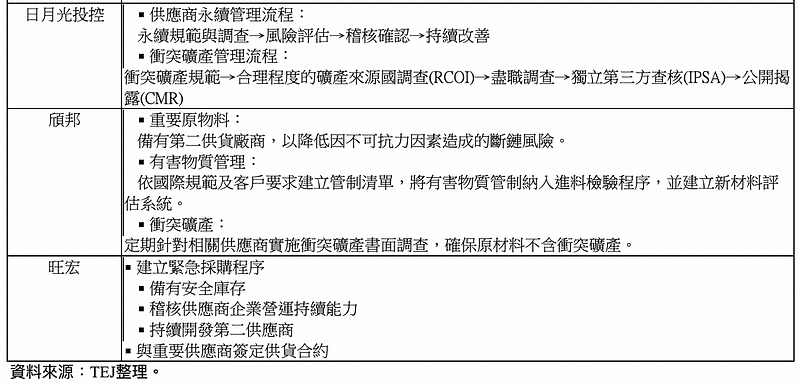

2020年歸屬SASB半導體產業共有311家,其中78家有出具永續報告書。本文篩選出依循永續會計準則委員會(SASB)之半導體業準則的7家業者:台積電、聯電、南亞科、華邦電、日月光投控、頎邦、旺宏,依SASB準則之揭露主題,說明各家公司所揭露的相關指標及狀況。

企業的永續經營必須建立在穩健的財務基礎之上,而SASB準則正是在關注影響企業財務績效之相關ESG指標。透過觀察上述7家半導體業者可以發現,部分量化指標(如總能源消耗量、有害廢棄物)資訊揭露充足且能反映對ESG影響,建議未來納入TESG模型中;反觀部分量化指標(如全氟化合物排放量、使用電網站總能源消耗比例、使用再生能源占總資源消耗比例及有害廢棄物回收比例)雖能反映企業的ESG表現,但公司揭露資訊不多,只能暫時放棄納入,期待未來企業充分揭露後再考量。另外,3個質化指標建議均可做為TESG揭露變數,期待新增的量化及揭露指標能更精準反映公司ESG的表現。未來TEJ將繼續探討SASB各產業準則,篩選出更攸關的量化及揭露變數,優化TESG評估模型。

欲瞭解更多,請點選以下連結