Table of Contents

隨著七月大多數原物料商品的價格都回穩,也似乎意味著過去促使聯準會與各國央行不斷升息的通貨膨脹已經達到了頂峰,其中下跌的也包括小麥與石油價格。專家也指出某些原物料也可能會再接下來的一個月內進一步下跌。過去六個月內不論是各原物料商品價格、台灣原物料價格指標、或是 S&P 高盛商品指數都不斷攀升,而截至七月底 S&P 高盛商品指數於本月下降了 5%,但就整體趨勢而言今年仍然上漲了超過 20%。如今通膨看似趨緩,但聯準會升息似乎還未打算停步,接下來原物料商品走向如何?又有哪些備受矚目的原物料商品呢?本文帶你快速了解經濟現況!

全球原物料概況

未來走勢

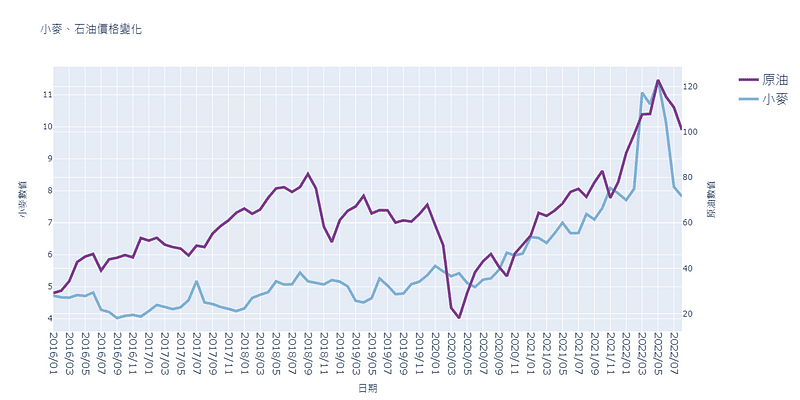

俄烏戰爭推動全球糧食與能源價格上漲,加上疫情升溫加劇供應鏈失衡,使得 2022 年從 3 月開始通膨率不斷攀升,而除了股市以及動作頻頻的聯準會升息之外,通膨帶來最直接的影響即是人民的平均購買力下降,消費者端的需求減少也波及到了原物料的供給。從小麥與石油等大宗原物料的價格不難發現其變動趨勢基本上是與通膨率一致的,從四月開始連續攀升,逐漸進入了通膨的惡性循環。一般認為價格上漲的主要原因包括:能源枯竭、俄烏戰爭、疫情封鎖、氣候欠佳。

在這段期間,最常用來衡量原物料指標的 S&P 高盛商品指標從三月開始便一路維持在 700 點以上,甚至最高達到過 822.30 點,是近十年來的最高紀錄。除此之外,涵蓋大量原物料指標的美國商品研究局彙編的商品期貨價格指數 ( CRB 商品指數 ) 以及 BCOM 指標也都同樣地從三月開始快速攀升,這都反映了原物料與通貨膨脹非常直觀且高度相關的連動關係。

而隨著聯準會與各大國不斷升息與實施貨幣緊縮,各大原物料的價格終於逐漸回穩。美國原物料資深分析師 Matthew Sherwood 表示,過度通膨與貨幣緊縮政策最終會打壓消費者與工業需求,這也讓原物料在需求端受到一定程度的影響。其中 S&P GSCI 工業金屬指數 7 月份下跌超過 4%,紐約商品交易所的銅價下跌近 9%,鐵礦石價格也下跌超過 18%。S&P GSCI 農業指數也下跌接近 6%,小麥期貨也跌破 9%。至於能源的部分,S&P GSCI 能源指數在 7 月份下跌超過 5%,全球布倫特原油 ( BRENT ) 價格下跌超過 7%。

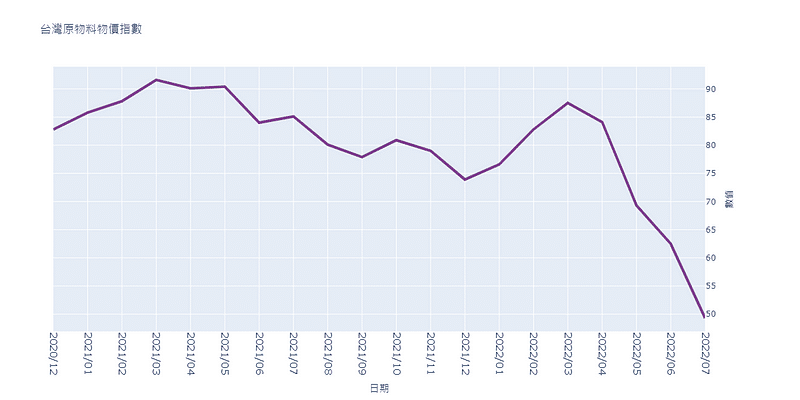

就現況而言,在聯準會與全球央行升息與貨幣緊縮政策下,景氣已經受到一定程度的衝擊,而在通貨膨脹後頭需要面對的即是整體經濟衰退與失業率問題。近一個月來,除了食品類的玉米、小麥、黃豆以外,連石油與各種貴金屬之價格都呈現急遽下降的趨勢,雖然通貨膨脹看似逐漸趨緩,但各大金融機構如花旗、高盛都認為全球極有可能在接下來的一年內出現經濟衰退、甚至引發全球經濟系統的風險。

儘管目前來說仍有許多原物料商品價格仍處在相對高位,但絕大部分原物料已經逐漸走低,聯準會為了壓制經濟成長而採取的各大政策也促使投資人將對商品的價格放低。整體市場保持樂觀,歐美國家氣候好轉,農作物重新復甦都讓市場期望能夠填補過去匱乏的情況。

而過去根據統計與通貨膨脹沒有高度相關的石油,也在這一次的通膨時期中呈現與食品類極度類似的走勢,因此在未來石油價格將逐漸穩定。然而,目前石油現貨與期貨出現脫節的情況,期貨投資者可能會擔心全球經濟趨緩以及需求端的影響,導致現貨交易面臨緊繃的供應市場。在經濟衰退的情形下,石油現貨很可能再次出現短缺,進而再次上漲。但若未來經濟能夠趨緩,則石油價格也會跟著一起變動,面臨更大幅的下跌。而儘管經濟衰退會帶來需求端的風險,卻也會因此鼓勵資本約束,所以供應也應該會繼續放緩。

雖然目前各原物料商品都出現了明顯的跌勢,但聯準會卻沒有因此停下升息的腳步,甚至宣布可能在九月再進一步升息。為什麼原物料都降價了,通膨仍然繼續上升呢?專家指出雖然通貨膨脹與原物料的漲跌從歷史上來看是高度正相關的,但是近年也明顯有通膨率與原物料漲跌開始逐漸脫鉤的趨勢,尤以今年的貨幣緊縮與升息政策達到了前所未見的程度,將原物料漲跌直接作為通膨指標也許會有所偏誤。

不論未來將會面臨通膨後的經濟率退抑或是長期持續溫和的通貨膨脹,都讓投資人傾向於尋找更加保值的商品,專家認為黃金高機率會走強,而天然氣、石油、柴油則在短期內能有出色表現。

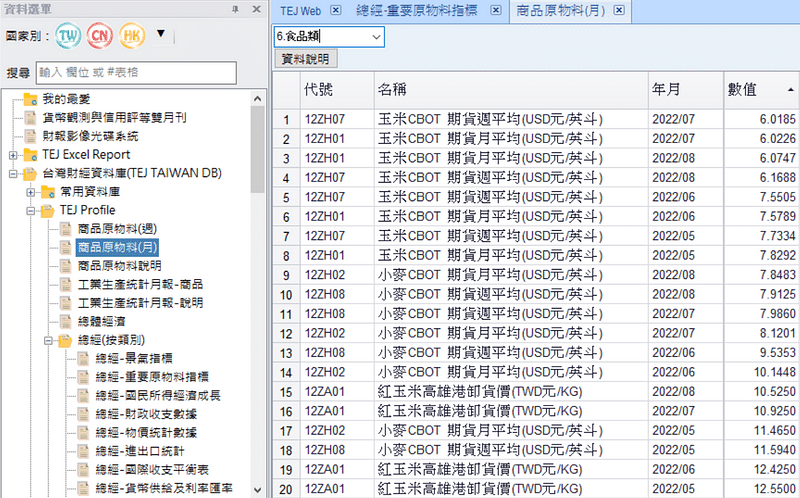

點選台灣財經資料庫 → TEJ Profile → 商品原物料 ( 月 ) 即可獲取最完整的各個原物料價格與指標讓投資人做更深入的分析。

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。