Table of Contents

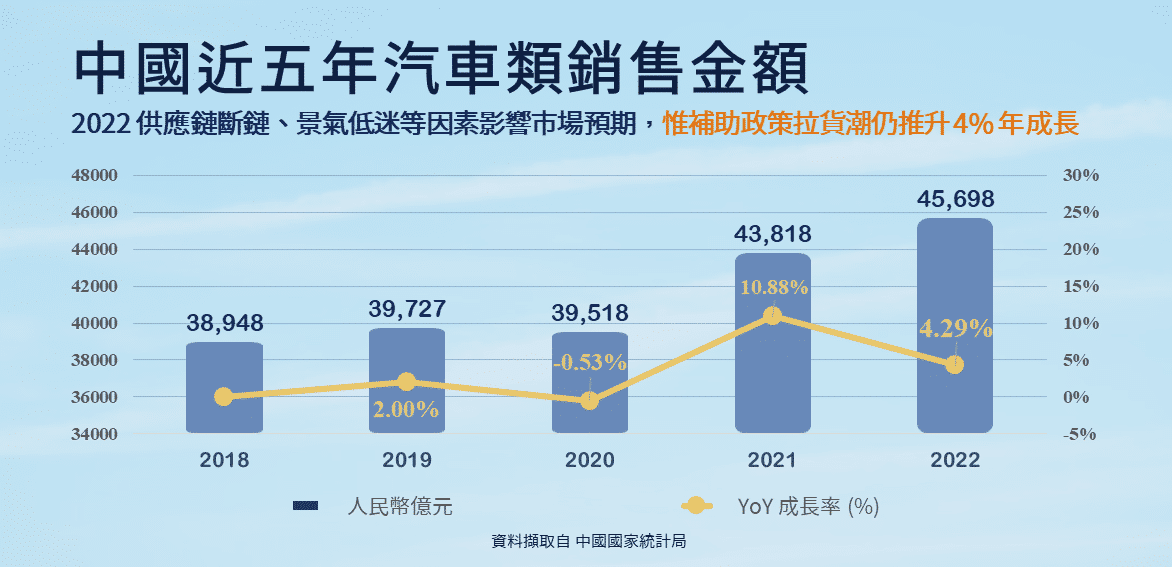

2022 年中國車市在車用晶片續缺的情況下,又遭逢俄烏戰爭及中國封控。本預期會受到供應鏈斷鏈及景氣低迷的負面影響,但中國政府於 2022 下半年積極推行各項補助政策以鼓勵汽車產業發展、刺激市場消費,全年以微幅成長 4% 的成績作收(如下表)。

然而,採用補貼政策以誘使消費者購車即是在預支未來需求,補貼政策之一的新能源車購置補貼亦於 2023 年起退場,政策刺激結束後的透支效應將隨後而至。另外,中國清零政策才剛實施全面解封,民眾消費意願仍舊不高,種種因素使得中國整體景氣及車市需求較為不振。各車廠為爭搶市場紛紛調降車價,以求可在這波車廠淘汰潮中倖存。在這樣的環境下,2023 年中國車市能否重見曙光?市場情況的改變又會對台灣車用零組件廠商帶來何種影響?本篇文章將帶你了解中國汽車業在補貼政策下台後,各車廠掀起的價格戰背後原因,以及今年以來價格戰對台灣汽車零組件廠商影響,協助你更新中國汽車市場與車用零組件產業最新資訊!

自 2010 年中國政府決定扶植新能源車產業,在政策刺激下,中國新能源車的生產和銷售的增長都遠遠領先全球其他地區,在 2015 年銷量已達到 33 萬輛,成為全球最大的新能源汽車市場,並持續至今。檢視過往補貼金額減少時,都會發生短期的銷量上升,消費者會趕在補貼結束前,集中消費,透支未來幾個月的銷量;然而,在今年起補貼政策下台後,大型車廠的價格策略開始出現變化,影響範圍也延伸至整個中國車市…

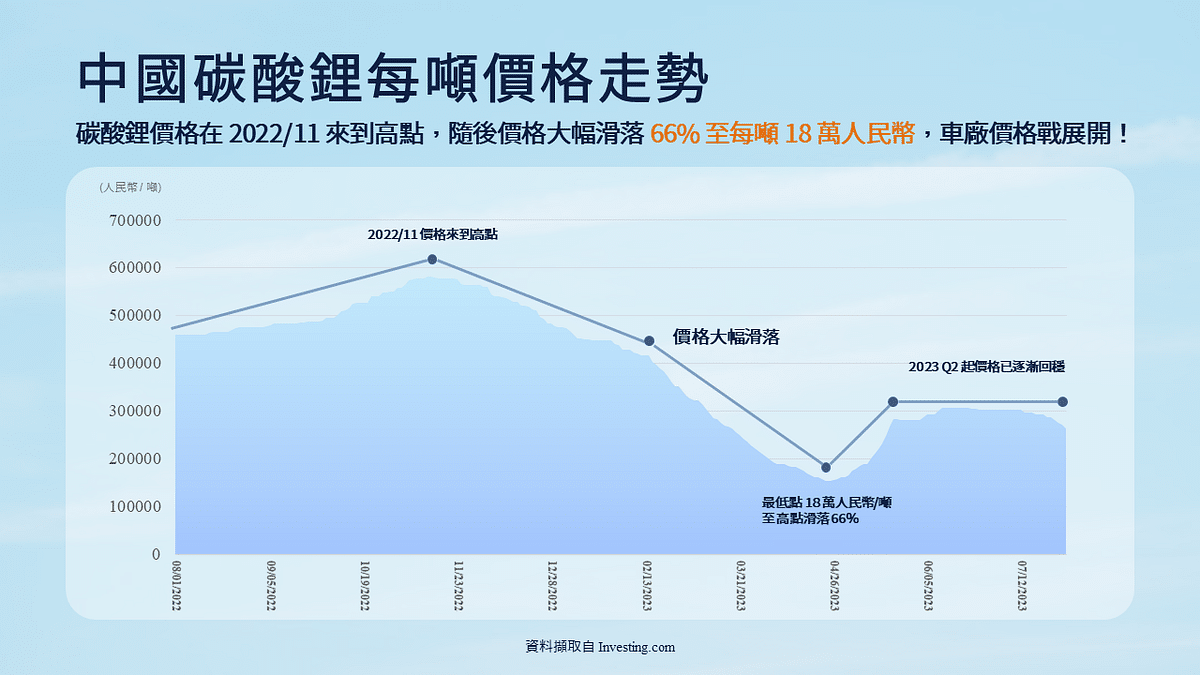

反映電池原物料價格上漲,比亞迪於 2022 年底率先公告將於 2023 年起調漲車價,惟因補貼政策退場使得市況低迷,終端需求仍不見改善。另一方面,特斯拉卻反其道而行採取降價策略,威脅到其他車廠的銷量,比亞迪也不得不在不久後將定價策略轉向,採取低價策略。據乘用車市場信息聯席會(乘聯會)統計,中國車市第一季累計銷量為 426 萬輛(年減 13.4%),消費動能確實有放緩。跟著比亞迪調漲售價的車廠見到此番景象,又考量電池原物料價格已大幅回落,也逐漸在第二季開啟價格戰。

在這場價格戰當中,各車廠的目標係為獲取市占率以求生存。對上游的零組件廠而言,所面臨的風險有二:(1)為配合客戶而調降產品售價以避免掉單;及(2)客戶經營不善而退出市場。

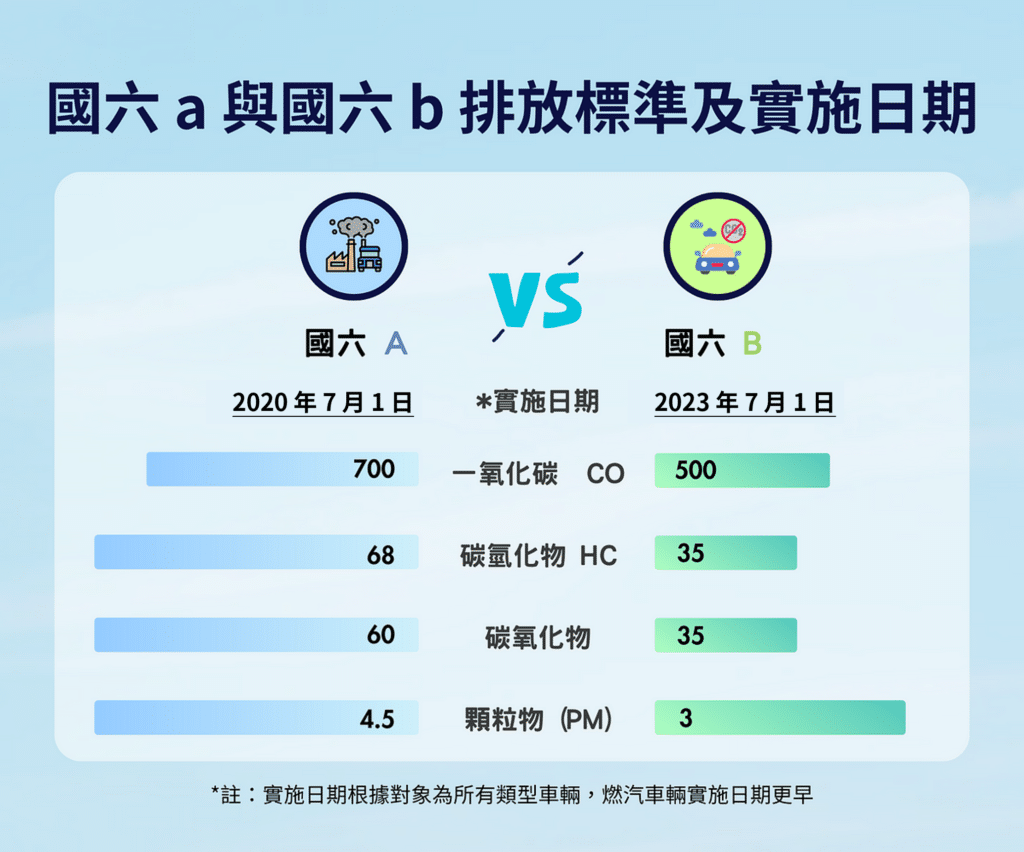

另一項影響銷售的政策則是國六政策,「國六」指的是大陸國家第六階段機動車污染物排放標準,其分為兩個階段實施,分別是國六 a 階段和國六 b 階段。國六 a 階段已於 2020 年 7 月實施,國六 b 階段則將於 2023 年 7 月上路,屆時不符合國六 b 排放標準的汽車將禁止生產、進口及銷售,僅部分輕型汽車考量車商仍有大量庫存尚未去化而給予半年的銷售過渡期,故允許銷售至 2023 年 12 月。

據乘聯會統計,於 2023 年 2 月時國六 b 未進行實際行駛污染物排放測試(Real Drive Emission, RDE)的車型仍有逾 200 萬輛的庫存待銷。為加快去化,燃油車市場於 2023 年 3 月展開許多降價促銷活動,使得國六 b 非 RDE 車型於同年 5 月已剩不到 100 萬輛的庫存,降價促銷帶來的效果尚屬顯著。但對上游的零組件廠而言,所面臨的風險為:客戶短期專注於去化庫存而減少拉貨。

因中國自 2010 年起積極扶植新能源車產業發展,並提供高額補貼給消費者,新興車企如雨後春筍般相繼成立,其中不乏存在純為騙取補貼的公司存在,一旦補貼力道不足,從未專注經營大眾市場的車廠終將退出競爭行列。此外,車廠陷入削價競爭局面時,零組件廠恐亦需配合調降產品價格,對於競爭對手眾多的零組件廠而言,丟失客戶或營收衰退將是時間問題。

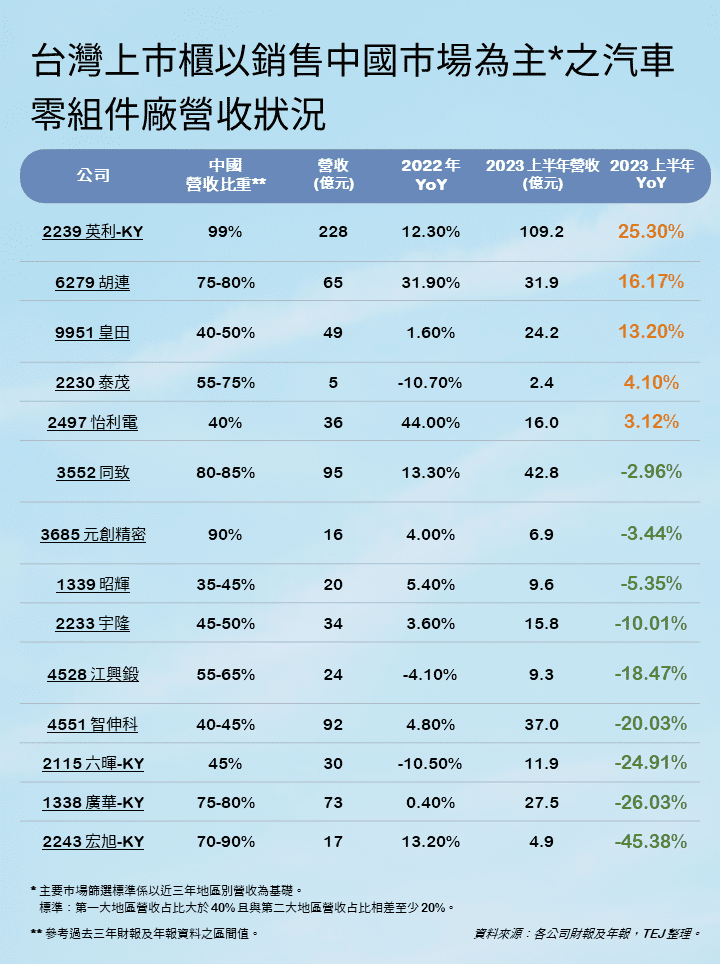

經檢視,台灣以銷售中國市場為主之汽車零組件廠(共 14 間)的營收表現如下表,因 2022 年憑藉著中國補助政策帶動車市銷售,多數零組件廠該年營收亦得以成長。不過,2023 年第一季,零組件廠卻僅少數維持年增趨勢,大部分皆已步入衰退階段。營收的差異情形需端視零組件廠之主要客戶為中國領導車廠、中國中後段班車廠亦或是歐美車廠。

首先,中國領導車廠握有較高市占率可保有汽車銷量,故有穩定的拉貨動能,零組件廠營運較無虞;再者,中後段車廠若已瀕臨淘汰邊緣,恐將專注於資金回收而停止拉貨,即便尚無淘汰風險亦將減少拉貨以避免庫存積壓;最後,歐美車廠已有部分受到歐美當地法規及近年中國營運風險攀升的影響,將產線逐漸自中國外移,故使零組件廠受到轉單效應的負面影響。

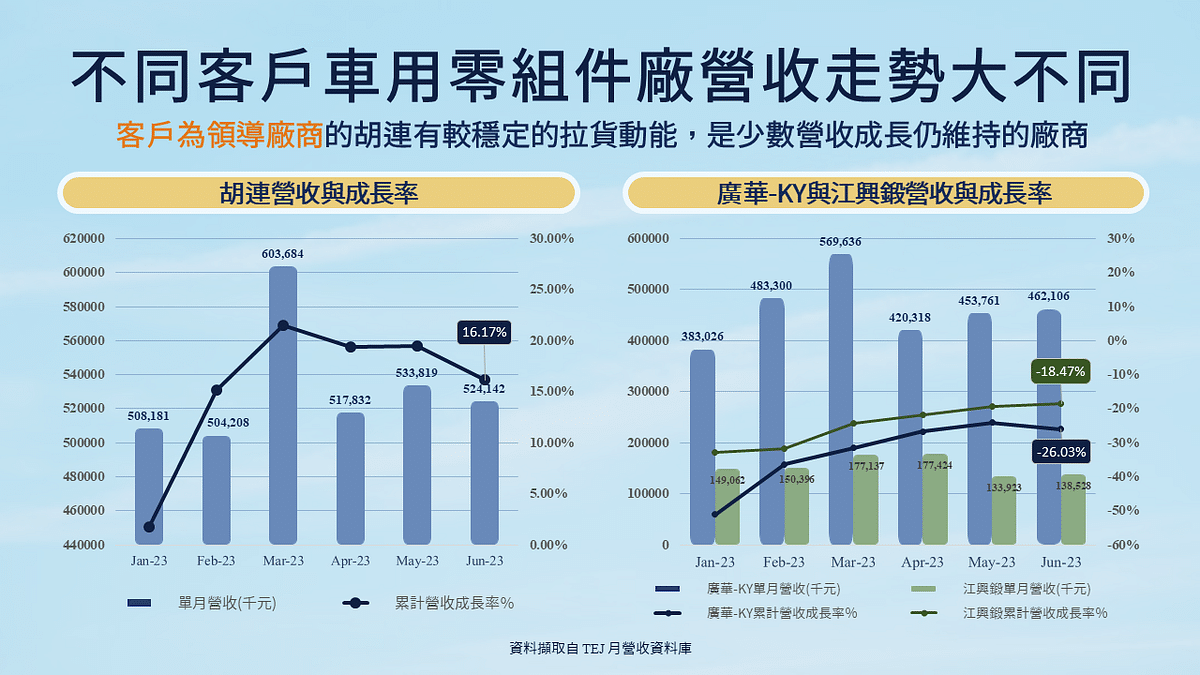

以胡連 (6279) 為例,其中國主要客戶包含比亞迪、長安汽車及吉利汽車等領導車廠。2022 年受惠於中國補貼政策推升電動車銷量,帶動公司產品出貨放量,使得營收成長 32%。此外,因客戶汽車產量仍在成長,公司 2023 年第一季營收仍有成長 21%的表現,截至 2023 上半年累積營收仍有著 16% 的年成長。

若以廣華-KY (1338)及江興鍛(4528)為例,其中國客戶以日系合資車廠為主。然因受到近年中國疫情的影響,導致日系客戶當前皆以短單(僅下一季訂單)為主,使整體營收表現自 2022 年第四季起較為不振,2023 年第一季分別衰退了 32% 及 24%,截至 2023 上半年衰退則微幅縮小至 26% 與 18%。

在過去幾年中,中國車廠如雨後春筍般出現,在龐大的需求浪潮中大快朵頤。然而,這種由補助所驅動的需求一結束後,中國車企不得不面臨淘汰和整合的挑戰,落後的廠商將被大廠吞併,甚至出局。不過,近期特斯拉與其他中國汽車製造商承諾將避免惡性的價格競爭,對於目前打得如火如荼的價格戰來說無疑是個正面消息,但仍需觀察其後續對銷量的影響。

更重要的是,對於台灣汽車零組件廠商而言,下游組裝車廠大打價格戰的結果,恐連帶使得零組件廠的產品價格隨之崩跌,甚至因成本考量而遭到砍單。總體而言,2023 年中國車市的發展目前仍不明朗,應保守看待後續發展,且留意以下三個風險:(1. ) 客戶需求調降、(2. ) 客戶退出市場以及 (3. ) 客戶短期集中去化庫存的可能性。

綜上所述,未來仍需持續關注中國汽車政策變化與下游汽車銷售情形,各零組件廠商平均價格與毛利率走勢,從中觀察此次價格戰對台廠的影響!若讀者想進一步了解,可以訂閱 E-SHOP 閱讀更詳細產業研究與完整廠商名單!

延伸閱讀

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。