Table of Contents

受國際戰爭因素影響,發電成本逐步攀升。台電2023 年虧損更是達1985 億元,經濟部召開電價費率審議委員會,並拍板決議2024年4月起調高電價。這已是台灣連續三年調漲電價,本次電價平均調漲11%,調整後平均每度電價提高至3.4518元。根據經濟部評估,此次電費調整對一般家庭用戶而言(每月用電量不超過700度用戶佔總數的93%),電費上漲幅度介於3~5%,每月增加的電費不超過20元。而對於餐飲業,包括小吃店及咖啡店等,每月用電量介於3000至5000度,調整後每日的平均電費預計增加35~70元。

台電的調漲讓市井小民怨聲載道,因為電價的調升意味著成本大概率會轉換到消費者身上,薪資調幅不及物價上行的幅度造成所得實質購買力下降的窘境,加上不穩定的供電品質及存疑的儲電能力,民眾擔憂即將到來的夏季用電高峰時段能否信守不跳電的承諾。其實早在2022年台電就公告「強化電網韌性建設計畫」,預計10年內投入總計5645億元預算,力求杜絕大規模停電再發生。其中與此計劃最相關的輸配電機械產業成功搭上計畫的順風車,成為市場上熱議的焦點與追捧的新寵兒。

輸配電機械產業又稱「重電業」,是參考主計處產業分類,指從事輸電、配電機械製造之產業,跟電力「輸送」與「使用」過程相關,例如:配電設備、變壓器、配電盤、電流控制開關、電力用繼電器、工業用電力控制設備等等。輸配電機械為電網或各產業生產設備之核心,主要需求來源為電廠電網工程、民間投資、公共建設等。

至於客戶的部分,主要可以拆分成一般產業建廠、擴廠所需的變壓器、配電盤等,以及電廠、電網所使用的輸電、配電機械。一般產業中客戶群分散,並無單一大客戶。而電廠每年投入大筆的資本支出於電網建設上,是此產業最重要的客戶。此外,電動機(馬達)產業特性不同,故不在本次的討論範圍。

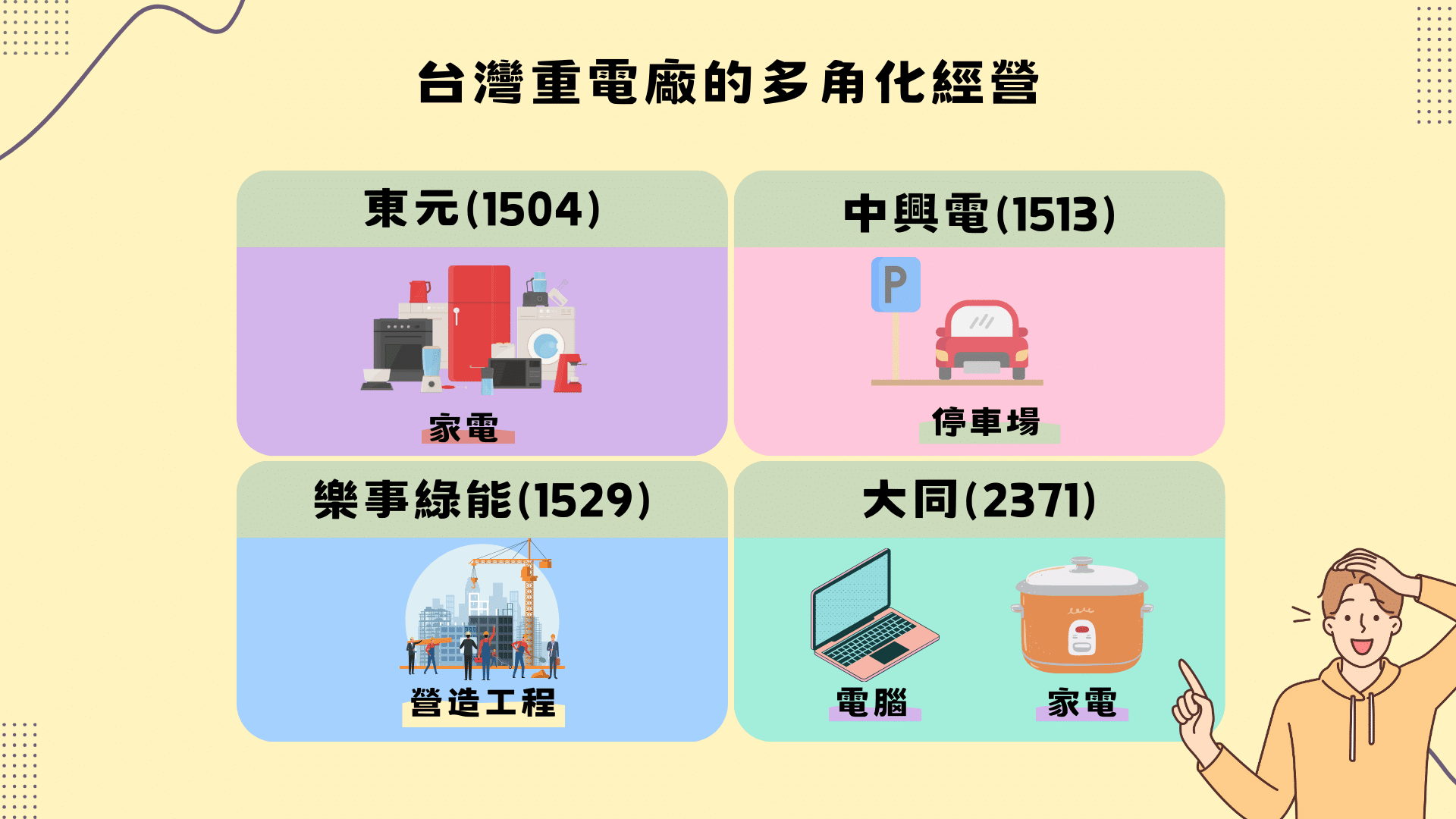

台灣共有7家上市櫃輸配電機械公司:士電、東元、中興電、亞力、華城、樂事綠能、大同。由於輸配電機械公司成立時間較長,隨著營運發展的過程,常有多角化經營的現象,例如:東元智慧生活部門產銷家電、中興電服務業務部門經營停車場(嘟嘟房)、樂事綠能營造事業群經營一般營造工程,而大同消費電子部門(原名為消費產品部門)產銷主機板、電腦、家電等、大同不動產部門則進行不動產開發等。故將上述與輸配電機械無關等部門排除後,得到表一的營收、營收成長率等。其中末欄的占公司整體營收可以看到,東元、大同營收占比較低,是因東元主要產銷馬達;而大同以電腦、家電等營收為最大宗。

下表中可見,在台電推出強化電網韌性建設計畫,以及美國政府力推基礎建設計畫,逐步汰換老舊電網設備等政策利多之下,輸配電機械產業迎來成長契機。2023年全年度所有公司相關部門營收皆呈成長,除了士電與大同以外,其他公司都有雙位數以上的成長。

| 公司 | 部門別 | 產品 | 2023年度營收(億元) | 2023年年度營收成長率 | 占公司整體營收 |

| 士電(1503) | 電力配電部門 | 變壓器、配電盤等 | 270 | 8.07% | 85% |

| 車輛零件部門 | 充電樁等 | ||||

| 大同(2371) | 電力新能源部門 | 變壓器、智慧電網 | 201 | 7.89% | 40% |

| 中興電(1513) | 電機能源業務部門 | 電力設備、變電所工程等 | 156 | 25.84% | 70% |

| 東元(1504) | 智慧能源部門 | 電力設備、變電所、能源工程等 | 117 | 16.26% | 20% |

| 華城(1519) | 統包部門 | 電機工程等 | 139 | 79.33% | 100% |

| 機電部門 | 變壓器、配電盤、高低壓開關、變電設備等 | ||||

| 亞力(1514) | 配電盤部門 | 高低壓配電盤等 | 65 | 23.72% | 67% |

| 變壓器部門 | 高低壓變壓器等 | ||||

| 電機器材部門 | 線路開關器材等 | ||||

| 工程部門 | 電機工程等 | ||||

| 樂事綠能(1529) | 能源事業群部門 | 能源安裝工程 | 6.5 | 148.32% | 87% |

| 電機事業群部門 | 變壓器、配電盤等 |

據經濟部統計處資料,台灣輸配電機械產業內銷、外銷占比分別約為75%、25%。另據中華民國海關進出口資料,輸配電機械出口金額占比最高的前兩國依序為美國、中國。中國市場部分,主要出口產品為發電機等,2018~2021年出口中國金額占比皆為2成以上,然而2022年中國疫情封控、景氣不佳,使占比下滑,僅餘14%。由於中國市場占比下滑、重要性降低,且經濟前景也存在疑慮,故外銷分析以美國市場為主。

延伸閱讀:地緣政治不穩? 消費力道未增強?PC產業復甦之路能否迎來曙光。

根據台電資料,台灣過去為因應用電需求成長,持續建設全台電網、電廠。且因建廠用地廣大、不易尋覓,故建設趨勢為集中化、大型化,首要目標則為:1.滿足用電需求。2.追求供電效率。全台由北到南以龍潭、中寮、龍崎三大超高壓變電所為樞紐節點,再向外延伸電網網絡,供應全台所需用電。然而,2022/03/03發生303全台大停電,肇因於高雄的火力發電廠-興達發電廠開關場故障,9台發電機組無法送出電力,使龍崎超高壓變電所電力輸出能力受到影響。而龍崎超高壓變電所係三大電網樞紐之一,故又連結到南部電力系統,再進一步影響到全台的電力系統,最終造成超過550萬戶停電。區域單一事故造成全台大範圍的停電,原因之一即為電網過度集中的現象,各地電網互相影響,牽一髮而動全身。

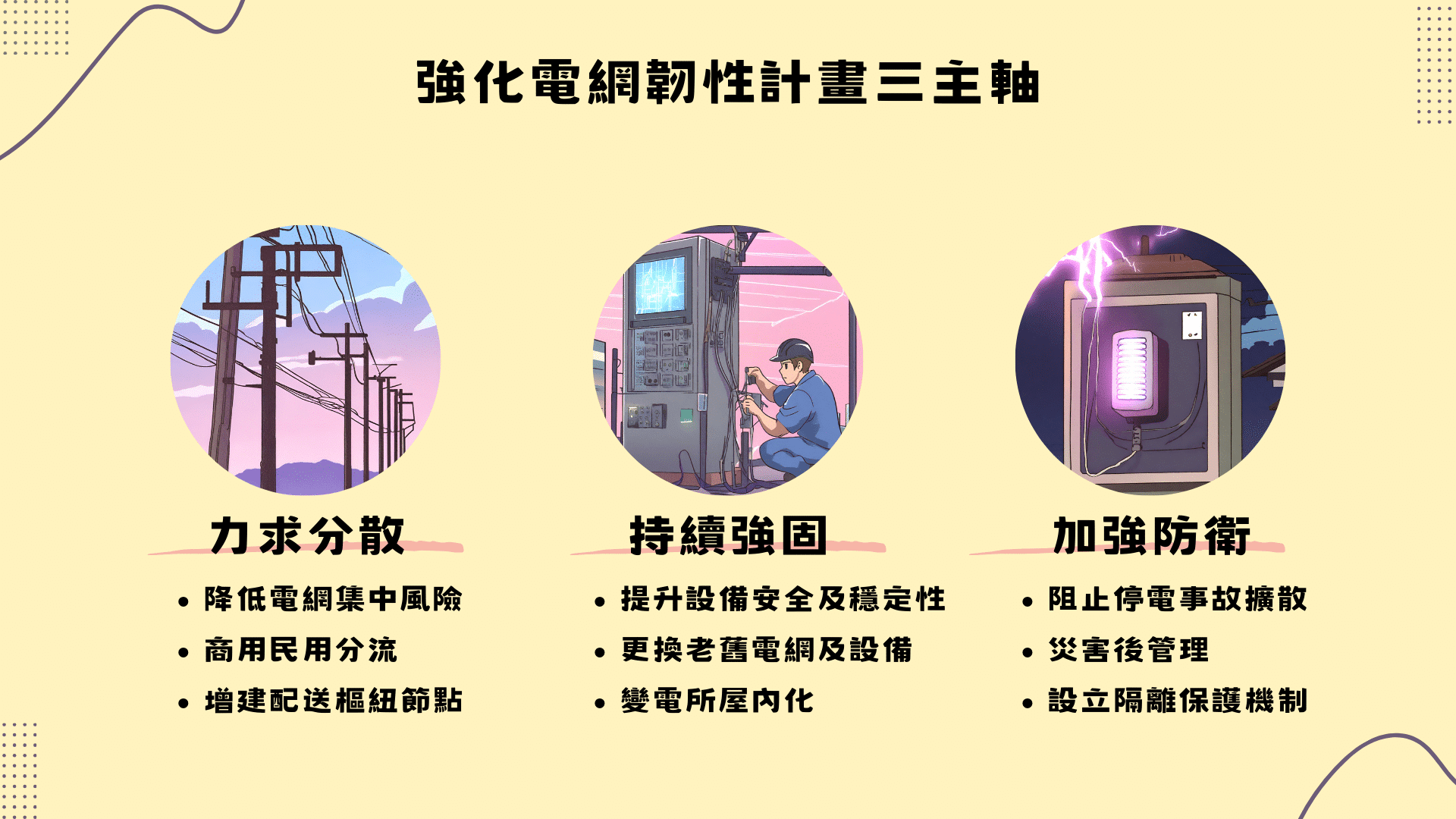

在此事件背景之下,台電決定改變電網建設方針,從過去「整合」以追求供電效率,轉變為「分散」以提升電網「韌性」。故2022年台電提出「強化電網韌性建設計畫」,預計10年內投入5,645億元更新、建設電網,以短時間內應對事故、恢復運轉。計畫中三大主軸:力求分散、持續強固、加強防衛,以下分述之。

首先,力求分散部分,主要目標為降低電網集中風險。由於各科學園區、產業園區用電量大(例:竹科、中科、南科等),將其用電電網與一般民生用電幹線分離,由電廠直接供電。此外,亦加速再生能源併網,以增加電力供給。而為改善三大超高壓變電所的供電風險集中情形,則增建配送樞紐節點,預計新增28個變電所;並將樞紐節點分群,建立各區域調度的能力,以期有效分散供電、調度風險。分散工程相關預算達4,379億元。

再者,持續強固部分,主要目標為提升設備安全性及穩定性。除了基本的老舊電網、電廠設備汰舊換新以外,為阻絕外力破壞、確保供電穩定,以及改善鄰避設施形象,亦推動變電所屋內化工程,改建全台24個既有變電所,帶動相關變電所工程商機。強固工程相關預算達1,250億元。

最後,加強防衛部分,主要目標為阻止停電事故擴散。此項目係意外災害發生後的損害控管,藉由保護電驛的全面檢視、增設,在「電廠內」、「電廠與電網之間」分別設下隔離保護機制。保護電驛的功能為,偵測到故障或異常時,跳脫斷路器以保護輸配電機械。防衛工程相關預算達16.9億元。

由於輸配電機械產品關乎用電安全,安全性、穩定性的要求高,且亦須提供產品維修、事故處理等售後服務,故台廠多以內銷市場為主。在最大客戶台電預算持續投入之下,為整體的市場規模注入活水,將帶動整體輸配電機械產業營收成長的趨勢。

美國市場部分,受惠美國力推電網基礎建設計畫,出口美國金額占比逐年增加,由2018年的27%成長到2022年的56%,占比翻倍,主要出口產品為變壓器等。根據美國能源局資料,電網平均使用壽命約為50年,變壓器平均使用壽命約為25~40年,所以政府通常不太關心這項投資。然而,美國現行的電網、變壓器當中,75%已經使用了25年以上,汰舊換新的剛性需求強勁。

美國2021年通過基礎設施投資和就業法案(Infrastructure Investment and Jobs Act, IIJA),預算規模達1.2兆美元,法案範圍涵蓋能源、交通、水、寬頻、住房、社區發展等基礎設施。其中能源基礎設施方面,據台電月刊,升級全國電網預算達650億美元,包含建設新電網等,以滿足再生能源的併網需求;而強化電網韌性預算則達165億美元。

在美國政策背景下,台廠主要的商機為變壓器外銷。需求端部分,IIJA通過後,美國擴大建設新電網,以及加速汰換老舊電網,推升了變壓器市場需求。據2023/09報導,預期在2024~2025年,美國每年至少會有43億美元的電力變壓器需求。至於供給端的部分受到疫情期間積壓訂單、勞動力不足等因素,造成產能吃緊供不應求,商機也因此外溢到台廠身上。另據2023/07報導,美國電廠過去係透過大型供應商,對台廠採購大中小型變壓器等產品,然因台廠產品品質佳,現在都直接向台廠採購。而台廠直接銷售予終端美國電廠,省去了中間商的轉手費用,有利於提升台廠外銷毛利率。

在美國外銷商機持續成長之下,台灣的「重電四雄」皆因美系訂單獲得大進補。台廠之中最大受惠者非華城莫屬。華城原先即為外銷大廠之一,主力產品為變壓器,據2022年報,電力變壓器占國內產值35%;占台灣外銷金額75%,約為20億元。另外,據華城法說會,台中廠(華城重電)為台灣唯一500KV級變壓器生產基地,且其地理位置鄰近台中港,便於外銷超高壓變壓器到海外市場。報導稱,華城外銷中有7成是北美市場。受惠變壓器外銷訂單放量出貨,使華城2023年年度營收額達139億元,年增79%;毛利率也達到31%。而且常續性稅後淨利也達到25億,跟去年的3.5億相比翻了超過6倍!說明其本業是真的非常旺,價格跟出貨量都有顯著提升。

另外,士電原先以台灣市場為主,據2022年報銷售量值表,電力配電類及車輛零件類(充電樁等)內銷占比55%。不過士電在美國加州擁有子公司Shihlin Electric USA Company Limited,主要業務為輸配電機械產品的行銷推廣服務。預期在美國變壓器、充電樁訂單成長之下,外銷占比可望提升,並挹注營收、獲利表現。而為因應變壓器需求成長,士電在湖口廠區斥資10億元擴廠,以擴充大型變壓器產品線,預計2025年第1季投產,產能可增加25%。

事實上以大趨勢來看,輸配電產業的前景可謂十分明朗。隨著全球用電需求成長(人口成長、工業化等)、新興國家電網基礎建設、電網更新、工廠擴廠需求等,例如:印度、中國、越南等地的建設活動、城市化、工業化所帶來的用電、電網需求;以及全球電動車充電站建置,相關的變壓器、配電盤、電網需求等。據研究機構Grand View Research預估,2022年全球輸配電機械市場規模為2,095億美元,並於2030年達3,265億美元,年均複合成長率為5.7%,前三大市場則為亞太、北美、歐洲。

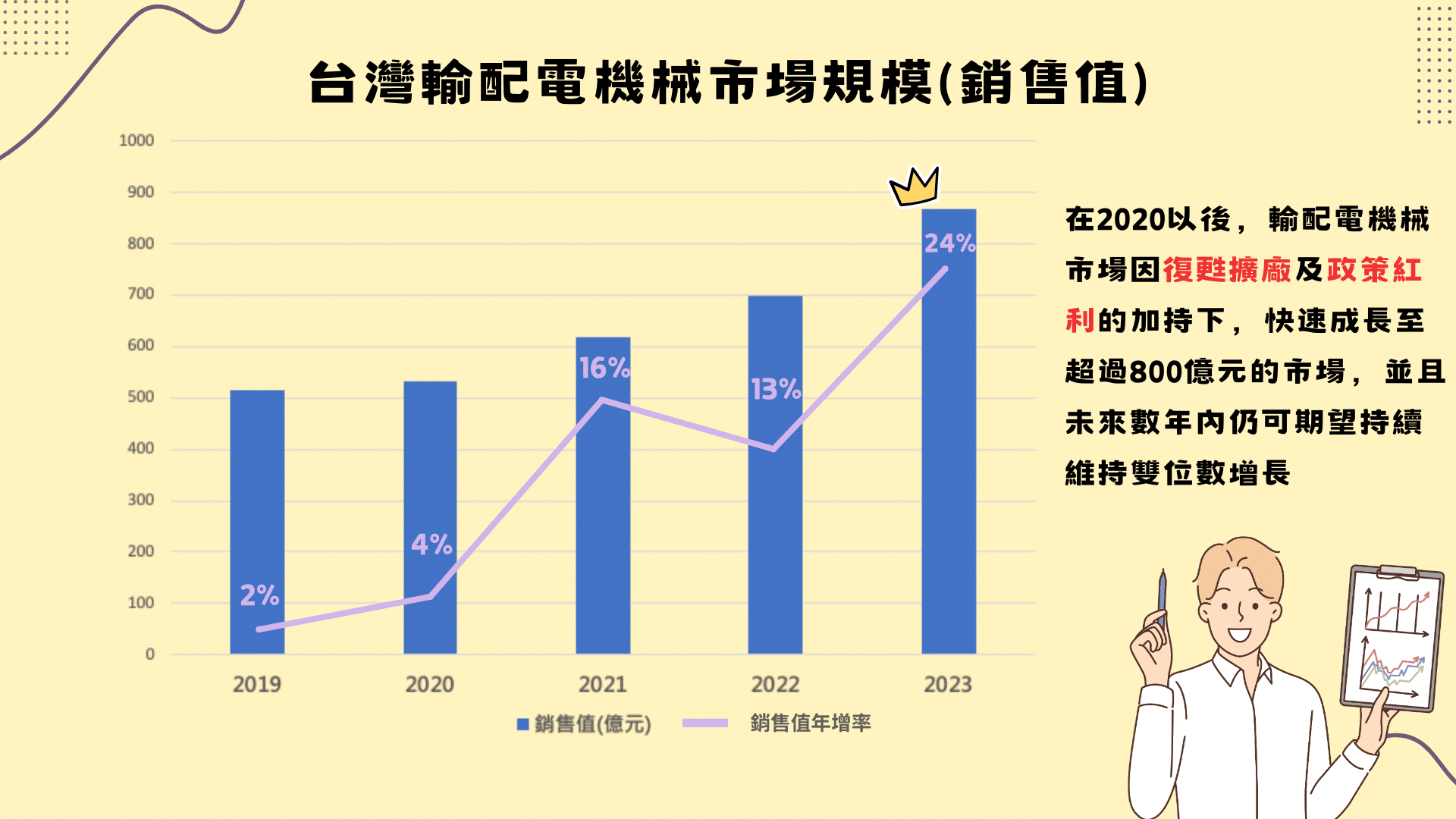

台灣方面,依據經濟部工業產銷存的「銷售值」資料(不含馬達)顯示,2018~2020年台灣輸配電機械市場規模約為500~530億元,而2020年因疫情影響,廠商建廠、擴廠需求放緩,使銷售值僅年增4%。而2021年受惠疫後景氣復甦、擴廠需求,使台灣市場規模619億元,年增16%;2022年台電提出強化電網韌性建設計畫,台灣市場規模達698億元,年增13%;2023年隨著美系訂單大量湧進,市場規模近一步推升至867億元,年增率來到24%。

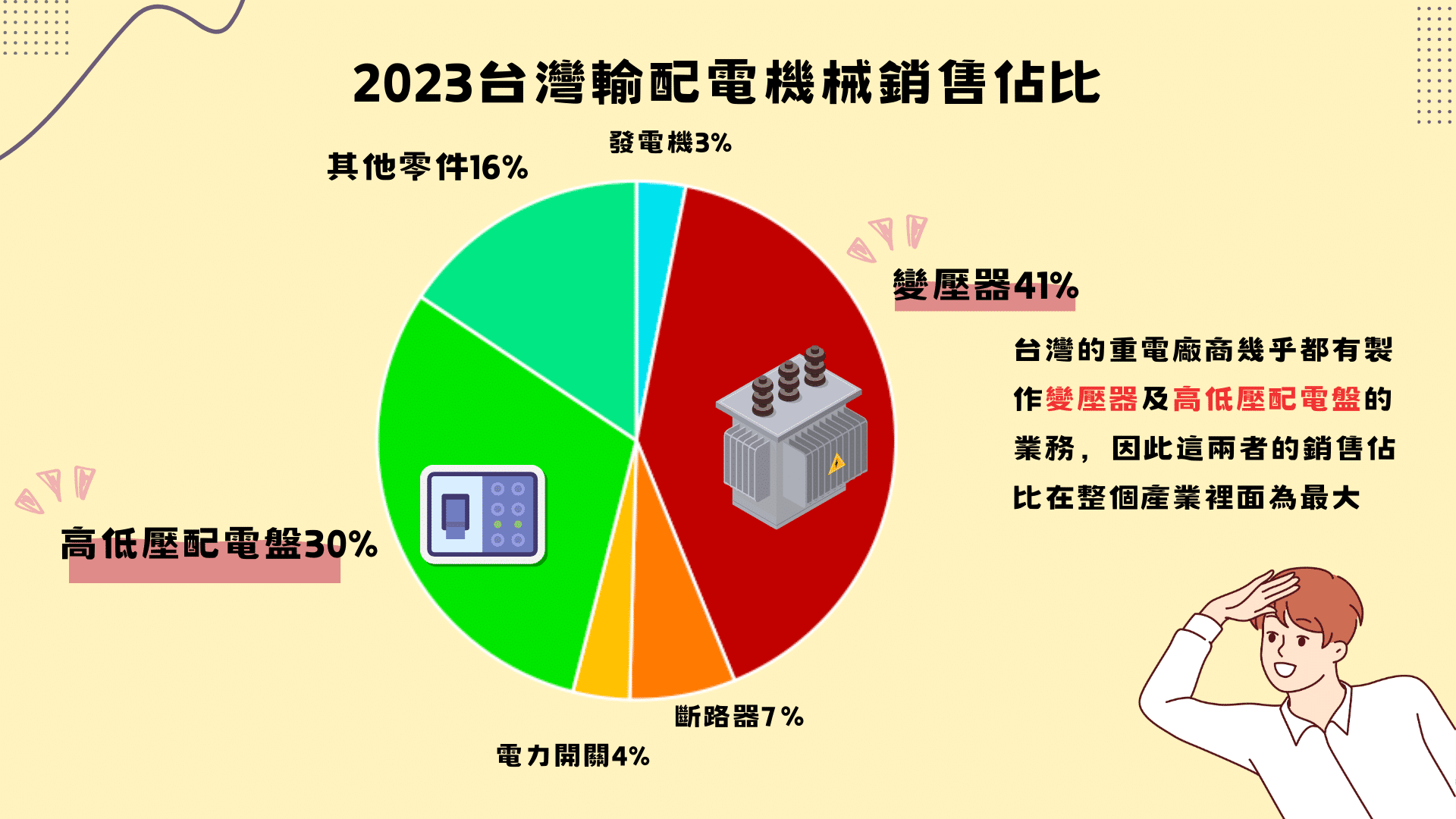

除此之外,2023年台灣輸配電機械銷售值占比顯示,變壓器(41%)、高低壓配電盤(30%)為銷售值占比最大的前2項產品,而2者占比長期以來都在3成上下。如表一所見,大部分台廠皆有生產變壓器、配電盤,在全球輸配電機械市場規模皆持續擴大之下,對台廠來說未來幾年商機將迎來雨露均霑的良機。除了主要的內銷市場以外,外銷市場由於原先占比較低、又剛好是低基期,預期將迎來驚喜的成長空間。

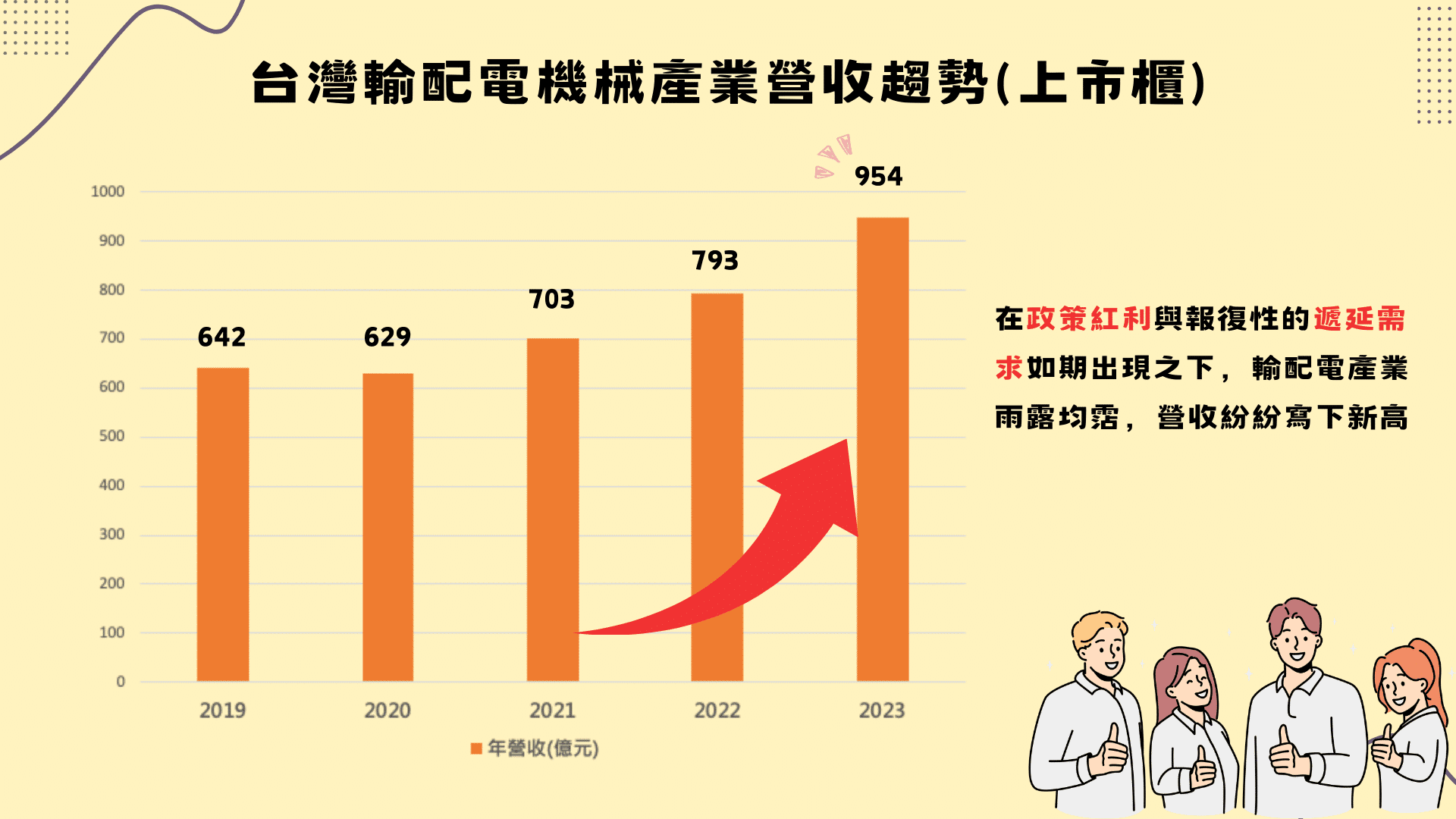

統計2019~2023年的產業營收趨勢,2020年新冠肺炎疫的來襲導致百廢待舉,雖然電廠資本支出仍持續,但一般產業在建廠、擴廠所需的變壓器、配電盤等需求放緩,使年營收僅629億元,年減2%。

但是很快的輸配電機械產業在2021年就受惠於遞延需求以及美國通過基礎設施投資和就業法案(IIJA)的刺激,獲得超預期的訂單量也推升年營收至703億元,年增12%。2022年台電提出「強化電網韌性建設計畫」,進一步擴大國內輸配電機械市場,使年營收達793億元,年增13%。2023年則圍繞著受惠台電強化電網韌性建設計畫及外銷放量的主旋律,讓整體營收再創新高度。2023年營收達到驚人的954億,年增20%也創下近年來的最佳表現。

展望後市,電網建設計畫為長期的資本支出計畫,故電網新建、汰舊換新的剛性需求仍然存在,將持續帶動台灣、美國對輸配電機械的市場需求。預期2024、2025年,台灣輸配電機械產業營收仍可維持雙位數以上成長。後續值得持續追蹤台美電網建設計畫的執行情況,以及景氣復甦是否持續帶動下游建廠及擴廠需求,以推動相對高基期的輸配電產業繼續維持如此強勁的市場擴張。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀更詳細產業研究與企業財報整理!

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。