Table of Contents

印刷電路板(Printed circuit board,PCB)為所有電子產品不可或缺的核心部件,為組裝電子零組件所使用的基底板材,以銅箔基板(Copper Clad Laminate,CCL)、硬質電路板(Rigid PCB,硬板)、軟質電路板(Flexible Printed Circuit Board,FPC,軟板)及 IC 載板(IC substrate)為主要產品,因此被喻為「電子工業之母」。

台灣為全球 PCB 產業鏈的核心所在,自 2018 年起受中美貿易摩擦逐漸改變原先供應鏈模式,近期又受到美國商務部祭出嚴格的經濟制裁及出口管制措施,讓 PCB 產業是否將中國產能遷移至海外的議題再度浮上檯面,台灣 PCB 廠是否也已移轉至東南亞地區以規避地緣政治風險?本文將介紹 PCB 產業發展歷程,台灣 PCB 產業 2018 年至 2022 年之出口概況,最後分析受地緣政治影響,近五年台灣 PCB 廠商移轉情形與分佈狀況。

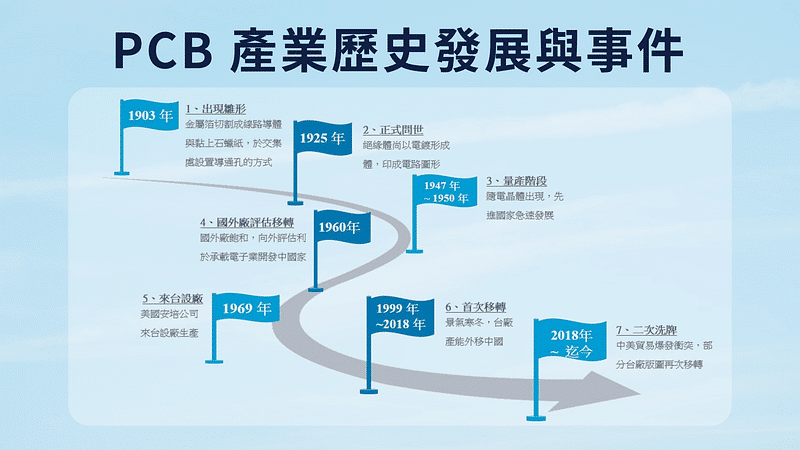

1925 年查爾斯·杜卡斯(Charles Ducas)將絕緣基板上印刷出電路圖案,利用電鍍作為佈線的導體,此時,術語 「印刷電路板」正式問世,惟當時因技術尚未成熟,無法將其商品化,直到 1947 年至 1950 年間隨電晶體出現之後,PCB 產業急遽發展,歐美日等先進國家開始邁入量產階段。而由於製造 過程中會產生許多特性繁雜的汙染物,其技術層面與附加價值低,尚需投入大量的人力資源,導致生產成本較高等因素,國外電子廠商為了降低生產成本,選擇勞動力低廉與環保法令相較寬鬆的開發中國家進行設廠,形成國際分工的新局面,台灣因此成為當時優先考量的國家。

台灣印刷電路板產業最早於 1969 年逐漸萌芽,由美國安培(Ampex)來台設廠生產,當時正處於出口擴張時期,政府積極對外招商、推行相關政策與獎勵並設置工業區,加上新潛在市場、穩定的社會環境、廉價勞工與寬鬆環保政策等優勢,形成值得開發投資的新興市場,吸引許多外資來台設立據點外,逐步建構出連鎖供應鏈,形成因產業聚集效應茁壯的產業鏈。此外,國內既有企業也看好電子產業前景,主動尋求對外商進行技術移轉,由於印刷電路板產業進入障礙相對低,當時市場上需求大但競爭者少等因素,加碼跨產業投資。例如,1980 年美國惠普(HP)就把 PCB 製造移至台灣,主動邀約南亞塑膠成為合作夥伴,埋下台灣跨足科技業種子。

經歷網際網路泡沫破滅與 911 事件後,全球經濟大蕭條,以歐美業者損失最為嚴重,嚴峻打擊台灣的經濟,造成台灣經濟成長率從 2000 年的 5.8%,劇降為 2001 年的 1.7%,PCB 產業也首度呈衰退。可謂屋漏偏逢連夜雨,2003 年 SARS 大爆發,這段期間全台陷入恐慌,消費者降低購買意願,電子終端需求低迷,半導體產業受到極大衝擊。此外,2004 年艾利颱風重創北台灣,水資源匱乏長達三周,PCB 廠商再次受到波及,許多中小型廠商也相繼倒閉。

由於台灣與歐美日等國際大廠已形成密不可分的合作關係,在歷經景氣寒冬之後,受到亞洲地區削價競爭及天然災害的發生等因素,歐美大廠以裁員關廠來因應,並逐步退出印刷電路板市場。此刻,國外大廠紛紛意識到「別把所有雞蛋放在同一籃子裡」,開始要求印刷電路板供應商必須在海外成立據點,中國以低廉的勞力成本、龐大的內需市場與土地取得容易等優勢備受青睞,台廠逐步將生產線移轉出去,大多集中分佈在華東(上海、昆山、蘇州)與華南(廣州、深圳)一帶,替未來中國 PCB 生產重鎮打下基礎。

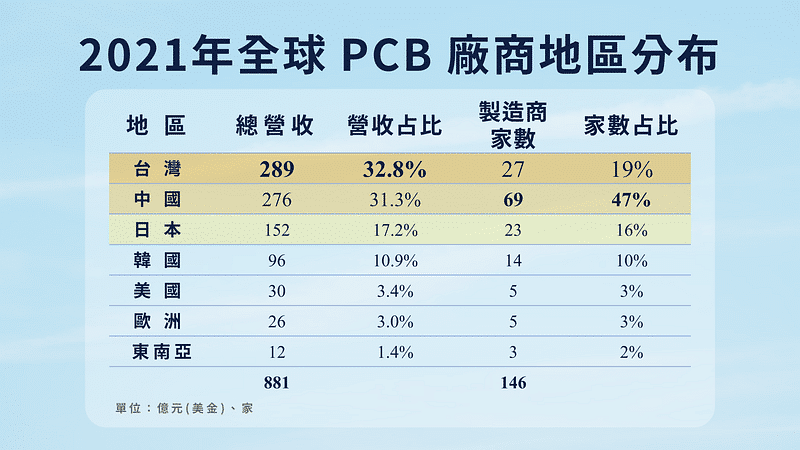

根據 N. T. Information 中原捷雄(Hayao Nakahara)博士調查全球電路板製造商廠商,2021年全球電路板產值高達 870 億美元,營收超過 1 億美元的電路板廠共 146 家,若依廠商家數來看,以中國的 69 家居冠、接續為台灣 27 家、日本 23 家、韓國 14 家,美國及歐洲均為 5 家、東南亞 3 家;若依營業額來看,台廠全球市占率高達 32.8% 穩居全球第一,領先排名第二中國的31.3% 及日本的 17.2%。

從此可知,台灣印刷電路板產業已根深蒂固近 50 年,建立全球最強大的印刷電路板聚落;然而,近年來中國政府積極扶持中國廠商,大幅度擴充產能與新建廠房,使其產值市占率與台灣差距持續縮小,2021 年差距僅 1.5 個百分點。

而為何台灣印刷電路板製造商家數僅 27 家,卻能夠創造全球市占第一的營收?最主要的原因還是台廠近年來往高階印刷電路板產品布局奏效,在載板發展上握有良好的技術優勢所致,產業鏈生態依舊強韌!

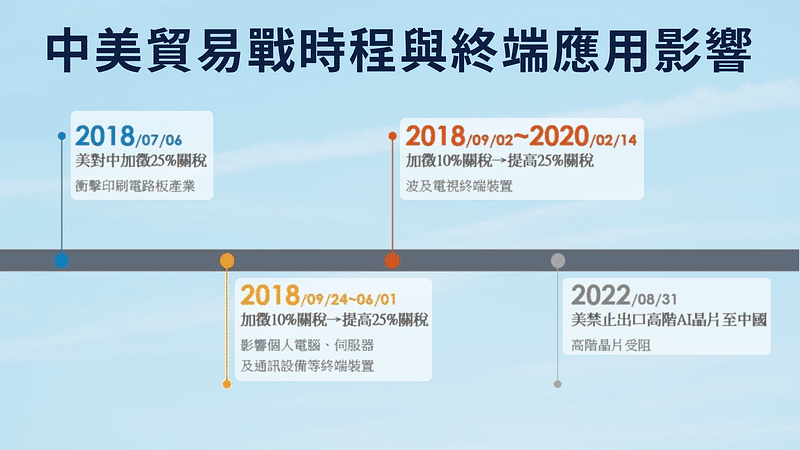

上述歷史還有一時點尚未提及,2017 年 8 月美國貿易代表署依據《1974 年綜合貿易法》第 301 條款,對中國侵犯美國知識產權啟動調查,以確定進口方中國在技術移轉、智慧財產權、政策等是否違背美國商業的「不合理」和「不公平」的情形,並展開一連串的貿易衝突。隨中美貿易加劇,美國對中國輸美商品加徵關稅,並將中國企業列入出口管制清單,牽動全球供應鏈產生改變,針對中美貿易戰時程與其對終端應用之影響彙整如下圖:

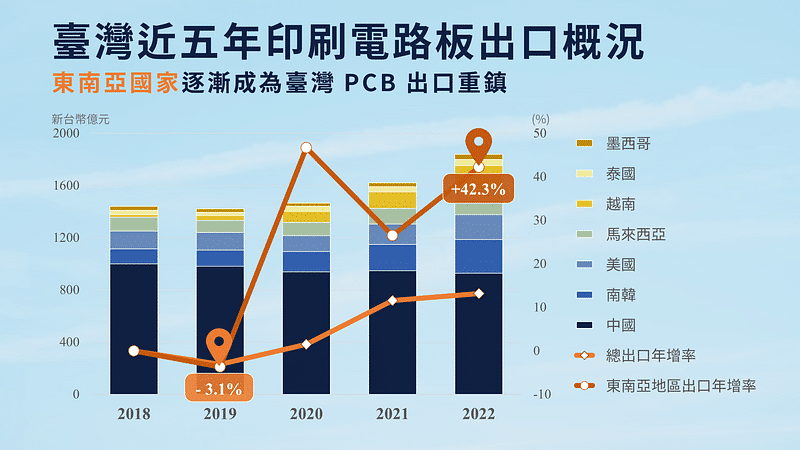

台灣印刷電路板廠商主要以出口為導向的生產型態,出口市場的變化對整體印刷電路板產業具有相當的重要性。觀察台灣海關出口資料顯示,2019 年減 3.1%,為近五年來唯一呈負向衰退,係因終端需求疲軟所致;而 2020 年至 2022 年受惠遠端需求帶動疫情紅利,加上車用電子、5G 通訊、AI 雲端服務相關應用激勵,年增率轉負為正。

更重要的是,2020 年至 2022 年我國出口中國占比有逐漸降低的情形,由 60.1% 下降至 51.2%,其餘地區出口比重大部分呈遞增的趨勢,包含南韓與東南亞國家等。近年來中國受惠於各項政策的獎勵下,在印刷電路板領域有很強勁的發展,受中美貿易紛爭供應鏈重組影響,台灣將出口重心由中國逐漸移轉至海外地區,其中以東南亞地區最為熱絡,2022 年年增率平均為 42.3%,另外,位於南美的墨西哥也成長高達 39.0%。

綜上所述,台灣印刷電路板產業近年來蓬勃發展,已成為全球印刷電路板產業鏈的核心,受中美貿易戰影響,近五年印刷電路板生產分佈與我國出口狀況已有往東南亞移動的趨勢,尤以 2022 年最為明顯,因此,下一章節就深入廠商近五年擴廠情形與移轉現象來作說明。

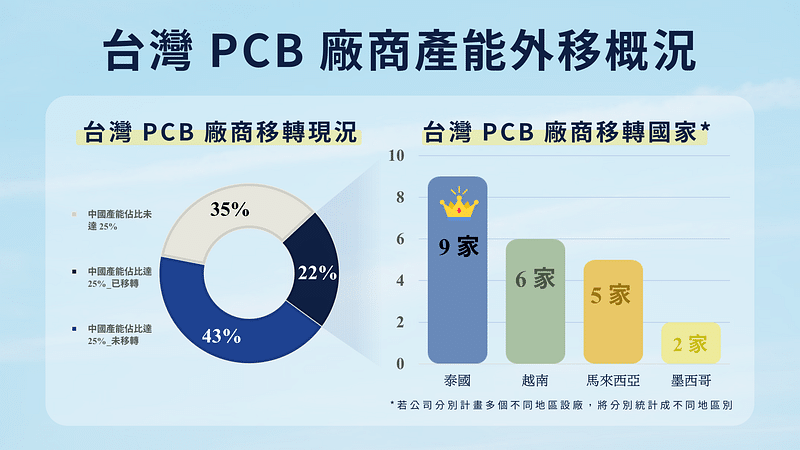

此研究將銷售地區位於中國營收或其非流動資產比重大於 25% 之公司家數與近五年營收彙總,由資料發現中國產能較高的公司則高達 42 家,顯示目前中國產能仍為台廠印刷電路板供應鏈不可或缺的一環;其中,統計發現尚有 28 家公司無產能外移之現象,占總家數為 43%;其餘 14 家公司已有產業外移的跡象,占總家數為 22%。

當中有 9 家廠商於泰國擴充廠房;6 家廠商選擇越南擴充產能;5 家廠商選擇馬來西亞擴充產能;僅 2 家擬於墨西哥設立生產基地。

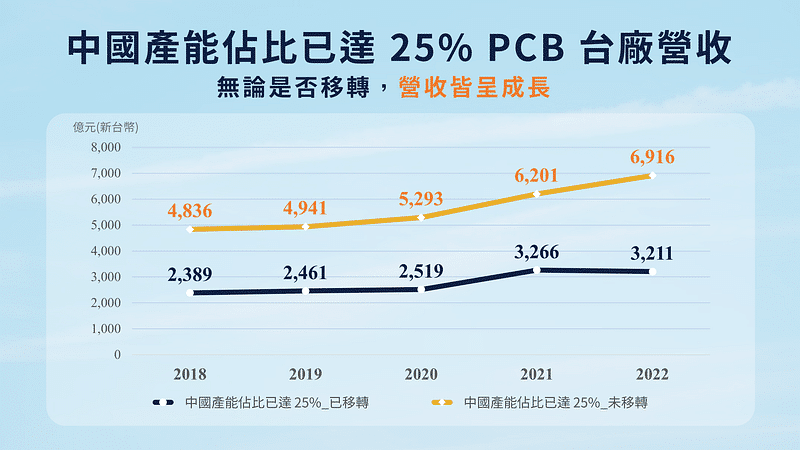

此外,觀察 2018 年至 2022 年間營收變化,發現銷售地區位於中國營收或其非流動資產比重大於 25% 之公司,不論有無將中國產能移轉跡象之廠商,其營收均呈現向上成長的趨勢,顯示印刷電路板產業受到美對中加徵 25% 關稅影響較小。

最後,由產能移轉成因來看,約有八成廠商為了因應客戶需求,選擇將產能移轉至海外,時間大多落在 2022 年以後,其餘兩成廠商則積極建立全球化佈局。中美貿易戰初期,美國政府雖然有針對「中國製造」印刷電路板加徵 25% 關稅,但對台灣印刷電路板廠商影響微乎其微,反而近期美中競爭使地緣政治風險升溫,才開始有向外移轉的跡象。

受中美紛爭供應鏈重組影響,台灣出口重心已轉往泰國、越南、馬來西亞及墨西哥等地區,部分台廠視客戶需求已逐步將產能外移,各國家吸引外移的原因如下:

隨中美角力戰持續延燒,美國最新管制不但禁止先進晶片及設備出口,也不准其他國家將內建美國相關技術的產品賣給中國,下游廠商為了防止禁令持續惡化,陸續提出抗「中國製造」的措施,例如:戴爾(Dell)規劃 2024 年底前停用產自中國的晶片,已告知各供應商需大幅減用「中國製造」元件。下游客戶已開始布局中國以外的產能,若美對中禁令範圍逐漸擴大,將可能重演三十年前全球供應鏈嚴重大斷鏈的現象發生,近兩年已逐步要求台灣印刷電路板業者同步展開全球化,依目前情勢而言,客戶要求的力道強弱,將影響中國產能海外移轉的快慢。

由於印刷電路板產品應用類別廣泛,各國終端應用不同,印刷電路板廠商需多地考察,並配合客戶需求調整生產線。本文認為台灣印刷電路板廠商受地緣政治風險升溫下,擁有中國產能較高的廠商將產能移轉至海外地區已成趨勢,僅將中國訂單留在當地製造,其餘訂單將轉往非中國地區生產的供應鏈型態,相關的終端產品零組件物料配套也將一併配合移動。

綜上所述,由各公司的投資計劃來看,外移的趨勢已相當明顯,不過仍須留意後幾年台灣印刷電路板廠商產線轉移的動向!若讀者想進一步了解,可以訂閱 E-SHOP 閱讀更詳細產業研究與完整廠商名單!

延伸閱讀