Table of Contents

數位電視近年發展迅速,又於物聯網、Wi-Fi 技術與無地形限制之低軌衛星技術進步,衛星微波通訊產業成為近期備受關注產業之一。依據美國衛星工業協會(SIA)2023 年 6 月公布最新統計數據,2022 年全球太空經濟產值達 3,840 億美元,其中衛星產業產值即高達 2,811 億美元(占比 73%);SIA 更進一步細分衛星產業為四大次產業,其產值分別為衛星本體製造(158 億美元)、衛星發射服務( 70 億美元)、地面接收設備(1,450 億美元) 及衛星服務(1,133 億美元)。至於台灣衛星通訊產業,據國家太空中心統計,2022 年台灣太空產業產值為新台幣 2,158 億元,其中地面接收設備貢獻新台幣 2,129 億元,占比 98.7%。

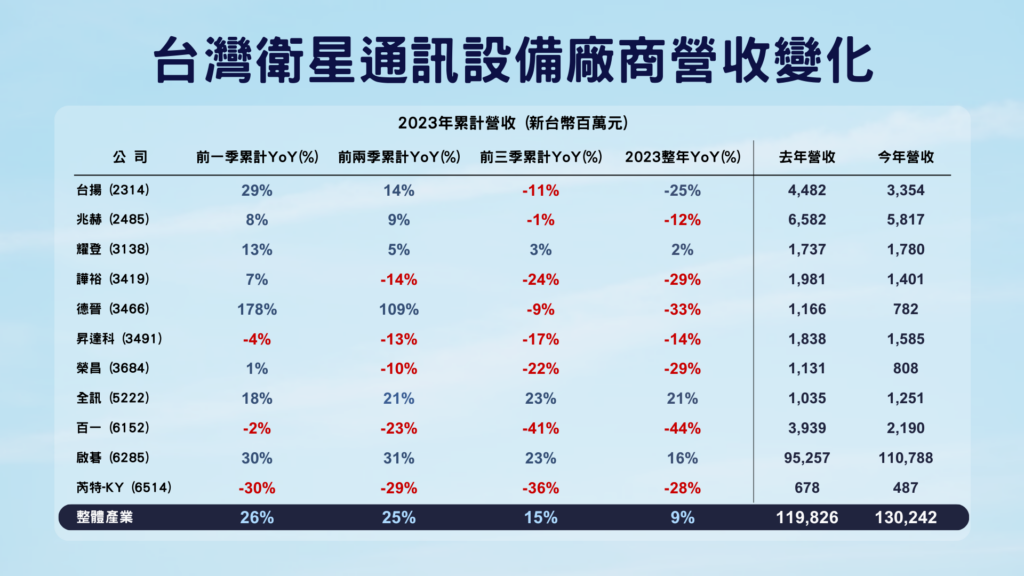

回顧近年台灣衛星通訊設備產業,台灣廠商經歷中美貿易戰、新冠疫情、俄烏戰爭等外部環境衝擊,使近年整體營收起伏不定。不過,受益各國基建計畫補助及星鏈計畫的持續推動,2022 年及 2023 年前三季上市櫃 11 家衛星通訊設備商營收仍達到 1,198 億元及 963 億元,同比成長 34% 及 15%。

在衛星產業迎來高速成長時,台灣衛星通訊設備廠在供應鏈中又扮演何種角色?各家廠商在未來是否能維持成長趨勢?本文將聚焦台灣衛星微波通訊產業概況,首先簡介衛星微波通訊相關的產品、產業鏈及營運模式,再者探討台灣廠商現況及發展。最後,我們將探討衛星產業未來的趨勢與展望,讓讀者對於衛星通訊產業有更全面的理解。

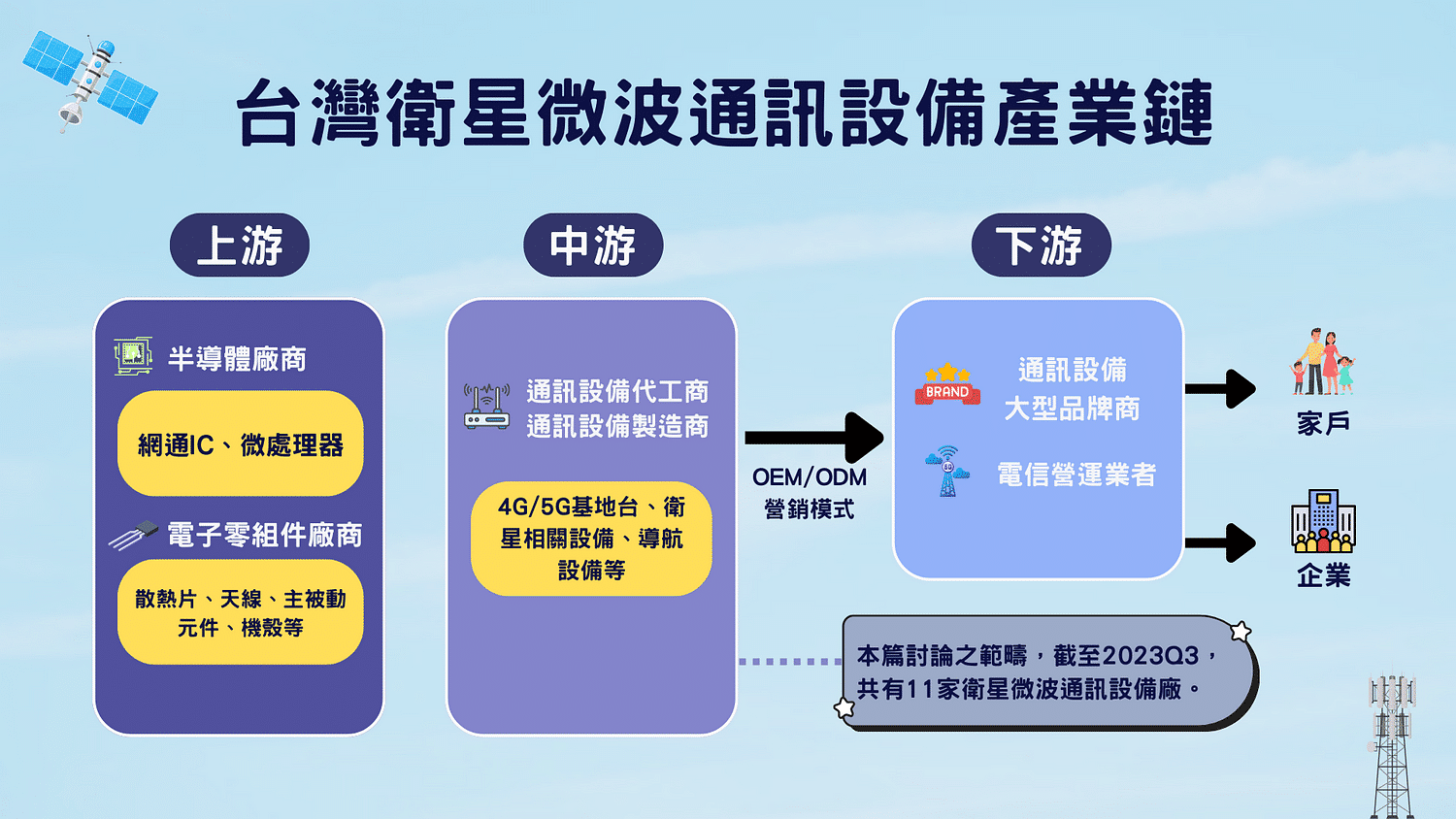

根據台灣證券交易所及櫃檯買賣中心提供之產業價值鏈資訊平台,解析台灣通訊設備產業結構為:「利用有線、無線傳輸以接受符號、信號、文字、影像、聲音及其他訊息之廠商,並結合上游各類通訊終端之零組件及下游各類終端通訊應用產品與服務,形成台灣的網路通訊產業」。其中,衛星微波為台灣通訊設備產業的一環,台灣業者多聚集於產業中游,負責設備製造與代工。通常台灣廠商會採用 ODM 及 OEM 模式,替下游大型品牌商、電信商進行生產,而少數自有品牌之 OBM 營運方式則是銷售商品予企業戶、政府及下游大型品牌商。

近年因應網際網路的進步及 Covid-19 疫情下,推動我國衛星微波產業之發展,使近年技術逐漸攀向高峰。物聯網、Wi-Fi 6/6E/7、衛星電視、低軌衛星等相互協作又異質的網路環境建構概念,正備受衛星通訊產業與各國政府重視,故我國衛星通訊製造多為數位機上盒及衛星接收設備,主要產品為基地台、數位機上盒、天線及低軌衛星等,其營收占比於全體通訊設備產業的 24%。

延伸閱讀:網通產業迎來另一波高峰?一文解析台灣網通產業的近況與趨勢

回顧過去,台灣的衛星微波通訊產業歷經數次發展契機。2018 年中美貿易戰的轉單效應、2020 年疫情推升的網通設備需求,以及 2022 年下半年晶片短缺問題緩解後,廠商迎來的大量訂單出貨。近年來,物聯網和 電動車 等應用的快速發展進一步推動台灣衛星通訊廠商蓬勃發展,使台灣廠商百花齊放。

截至 2023 年 9 月底為止,上市櫃衛星微波通訊設備商一共 11 家,營收規模為 962.8 億元,同比去年同期成長 15%,其中,啟碁(6285)是唯一一家營收超過百億的廠商。

即便 2023 年成長,產業仍受困於總體經濟環境不佳,下游廠商於 2023 下半年起陸續執行庫存去化,使拉貨動能降低;且由於 2022 年營收表現亮眼,基期較高,營收成長幅度有限,年增幅度由 2023 年 H1 的 25%,縮減至 2023 年前三季的 15%,成長幅度漸縮。

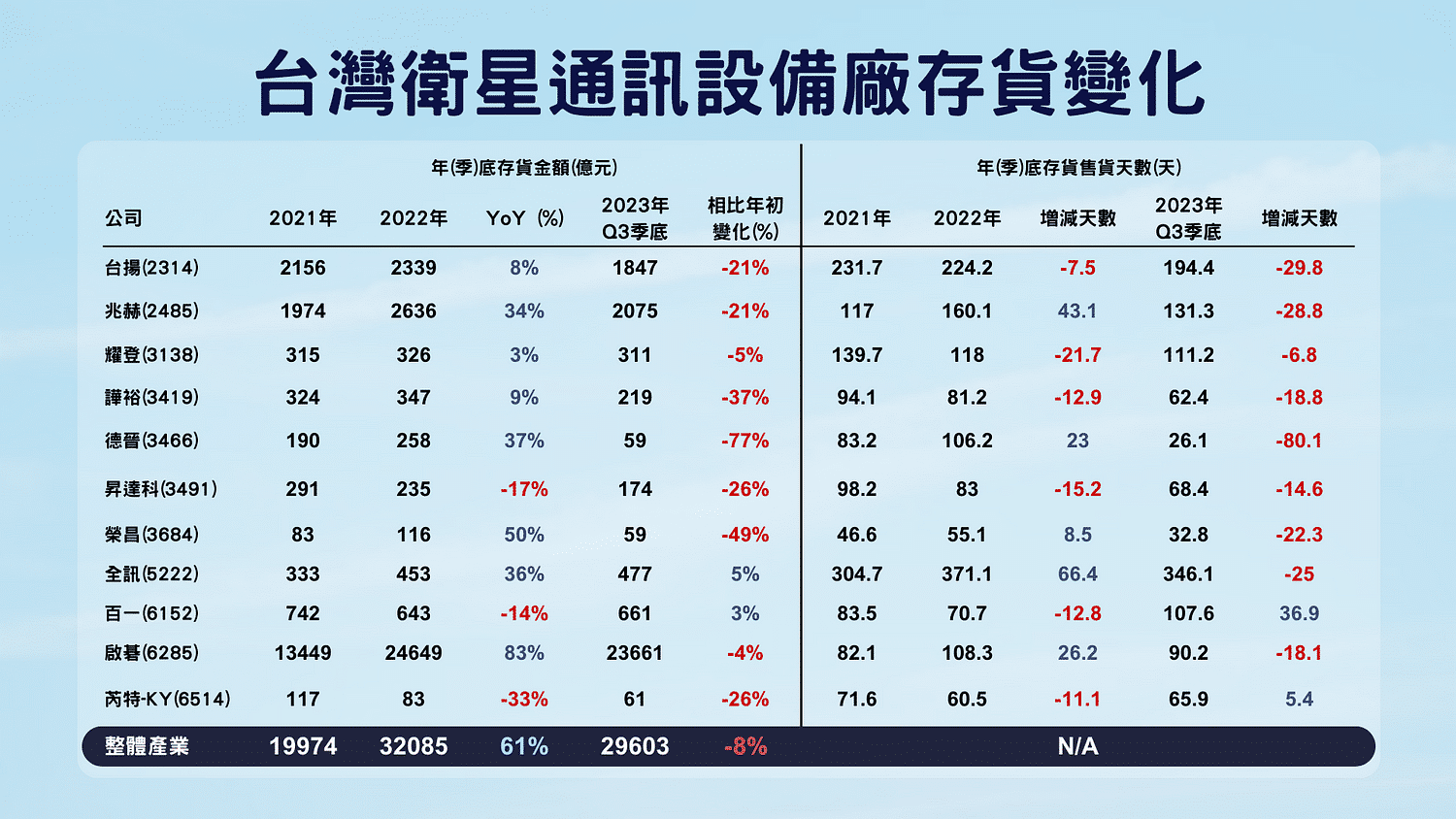

若以存貨水位觀察,2021 年航運塞港、2022 上半年晶片短缺問題,我國衛星微波廠商的訂單堆積至 2022 年下半年才緩解,致大多數衛星微波廠商存貨處於高水位。其中,啟碁年底存貨金額漲幅 83% 最多,而榮昌(3684)則有超過 50% 的漲幅;存貨售貨天數部分,兆赫(2485)、全訊(5222)、則有 40~60 天的增幅。

2023 年,受制下游廠商拉貨減少,中游廠商庫存堆積,持續執行庫存去化作業,其中台揚(2314)、兆赫(2485)、譁裕(3419)、昇達科(3491)、榮昌(3684)、芮特-KY(6514)的存貨金額,皆有 20% 以上的去化水準;而德晉(3466)則是進行轉型,故將帳上衛星電視製造之存貨出清;全訊(5222)受益於我國國防採購案,致存貨不減反增;啟碁(6285)則獲北美基礎建設法案相關訂單,使庫存仍處高水位;而以存貨售貨天數顯示,僅百一(6152)一家尚未完成庫存去化,其存貨售貨天數仍有 37 天的成長。

衛星微波之通訊傳輸技術涵蓋範圍廣泛,像是透過數位視訊轉換盒(Set-Top Box, STB)連結電視與外部訊號源的數位電視傳輸系統,或者透過射頻元件(例如天線、功率放大器)收發微波/毫米波,串聯世界各地各類訊息傳輸之無線通訊系統等。本節將以台灣廠商主力產品劃分兩個類別,分析廠商近年動態及未來佈局。

數位電視機上盒主係連接家中數位電視與外部訊號(如衛星廣播、實體Cable線路)連結,將電視節目畫面訊號經數位化處理後,轉換成一連串數據資料,再經數位調變技術傳送到用戶家的一種電視傳播途徑。我國主要佈局在該領域的廠商有:兆赫、德晉、百一,共三家,合計營收規模為 68.6 億元。

其主力銷售數位有線視訊傳輸系統產品予北美、歐洲地區,近年專業於通訊網路傳輸設備的製造,並積極朝向具有數位家庭概念之數位匯流產業發展,研發新產品強化產業競爭實力,如分配網路放大器、戶外分歧器、Gainmaker® 可相容型放大器等。然衛星電視產業漸步入成熟期,成長動能恐逐漸趨緩,故未來兆赫將以數位視訊轉換器市場、衛星低雜訊降頻器市場為主力,與電信業者整合,增強競爭力。2023年前三季營收規模為45.6億元,年減1%。

原為致振企業,主要生產數位機上盒系列產品。2022年恆盈泰資本投資入主,並於 2023 年 9 月改名為德晉科技。但隨著衛星電視產業近年蓬勃發展下,市場將邁入成熟期,屆時市場激烈競爭下,產品價格將會下滑,進而侵蝕銷售利潤。2023 年前三季營收規模為 6.5 億元,年減 9%。

然新經營團隊入主後,推測將德晉逐步轉型為能源事業,目前已通過成立三家能源服務子公司,並於 2023 年 8 月收購光碩能源,目標發展太陽光電建置、儲能產品開發及能源商品銷售。其 2023 年前三季部門別比重為:衛星電視部門 6.45 億元、再生能源部門 0.04 億元。結合製造業存貨大幅下降資訊,推測未來可能轉型為能源事業體。

其專注產銷數位機上盒及低雜訊降頻器,主要銷往歐美地區,近年積極跨入 AI 人工智慧領域,開發 iPhO 人工智慧電話秘書、AI-Care 等產品。因應競爭激烈之數位機上盒市場,採取為客戶開發客製化及利基型產品,如具備鎖碼系統 (CAS & DRM) 之 DVB STB 及 IP/OTT STB 產品,加強 AI 語音辨識與影像辨識之核心技術,佈局智慧聯網、智慧家庭等新領域。2023 年前三季營收規模為 16.6 億元,年減 41%。

微波能量輸送廣泛用於現代人類訊息傳遞之方式之一,其衛星接收器、射頻元件(天線、濾波器、交換器等)、地面站、基地台等係為該領域焦點產品。我國主要佈局在該領域的廠商有:台揚、耀登、譁裕、昇達科 & 芮特-KY、榮昌、全訊、啟碁,共 8 家,合計營收規模為 894.1 億元。

啟碁為我國營收規模第一大的網通廠商,產品品項繁多,諸如網路通訊、車用模組、衛星廣播裝置、智慧家庭解決方案產品等。近年受益於美國基礎建設法案及 5G 普及化,加上全球電動車之車用電子領域蓬勃發展,獲利狀況接連高升,以 2023 年前三季營收來說,達新台幣 811 億元,年增 23%,占全體衛星微波通訊產業 70–75%。

展望未來,啟碁繼續拓展產品別應用,持續研發新技術,如 Wi-Fi 7、5G O-RAN、低軌衛星等,以迎接網速升級、開放式網路架構、乾淨網路趨勢、物聯網、人工智慧應用等商機。

台揚為鴻海集團旗下成員之一,主要產品有行動通訊基地台設備、低雜訊降頻器(LNB)、衛星通訊器材等,其銷售模式採 ODM 及 OEM 型態。近年因 5G O-RAN 興起,台揚身為聯盟成員,結合過去協助 NOKIA 製造產品之經驗,加上旗下產品為 Telecom Infra Project(TIP) 認可之標準化產品,可望於未來開發白牌市場。2023 年前三季營收規模為 29.1 億元,年減 11%。

芮特-KY 為昇達科旗下子公司,主要設計、製造、加工及銷售射頻天線組件,應用領域主要以物聯網 (IoT) 為主;昇達科主要以微波/毫米波等高頻被動通訊元件及天線產品為主,應用於為無線回傳網路、衛星通訊、寬頻無線傳輸以及行動通訊基地台等。近年因應低軌衛星熱潮,專注將研發計畫投入於低軌衛星通訊元件,並拓展衛星領域之業務。2023 年前三季合計營收規模為 15.3 億元,年減 39%。

耀登科技主要生產射頻天線及代理銷售量測設備,其子公司耀睿科技則負責認證測試服務;近年因獲得美國筆記型電腦品牌廠的天線模組訂單,逐漸將產能轉移至越南。然近年因應低軌衛星通訊熱潮,著重研發低股衛星相關地面接收設備,截至 2023 年 11 月止,已進行至驗證階段,可有望於 2024 年度正式量產出貨。2023 年前三季合計營收規模為 12.7 億元,年增 3%。

全訊主攻軍用微波放大器 (PA),以及相關微波次系統,其因國防安全問題,故商品主要提供予我國國家中山科學研究院(中科院)。近年國防意識提升,故受惠於「強弓專案」挹注,將有相關訂單產生。2023 年前三季合計營收規模為 8.8 億元,年增 23%。

而近期因以巴衝突戰火未散,已為以色列客戶成功開發高頻、高功率、高效能的氮化鎵 (GaN) 固態功率放大器產品,並推出軍工用的無人機通訊系統收發模組產品 (Transceiver)。

放觀全球經濟層面,在通貨膨脹上升之影響下,終端消費型電子產品需求衰退,間接驅使網路通訊設備需求放緩。根據 Dell’Oro 的新聞稿及研究報告,在 2025 年全球通訊市場之資本支出水準將相較於 2022 年下降 7%,也間接呼應今年度國際網通品牌 Nokia、Ericsson 紛紛表明營收不佳、全球裁員等資訊。而我國衛星微波產業屬代工天線、微波毫米波設備之中游製造商,其終端產品銷售疲弱,也為台灣衛星微波廠商迎來產業景氣寒冬。

然而,現行對於衛星微波產業也不盡然全是壞消息。受全球基建法案仍持續進行,如美國於 2021 年宣布投入 650 億美元,頒布為期 5 年之基礎建設法案,其中包含寬頻基礎建設;中南美洲的墨西哥、巴西、阿根廷等國家,為提升網路通訊服務,紛紛頒布大型建設政策及升級措施,改善當地通訊問題;印度則自 2019 年起頒布為期 6 年之基礎建設法案,預計投入 2 兆美元其中包含網路普及化之網路通訊基礎建設等,顯示各國對於高速網路通訊的需求,加上歐美國家近年的乾淨網路政策,限制中國廠商(如華為、中興等)出廠設備之採用,讓處於中游的台灣衛星微波通訊設備製造商,迎來許多訂單機會。

展望 2024 年,全球景氣尚未有改善跡象,2024 年上半年恐會延續 2023 年下半年情勢,市場需求持續下行,ARRIS International、NOKIA 等國際通訊設備大廠已紛紛表示,因應短期消費市場低迷,需壓低成本以改善獲利情形,故以 OEM、ODM 營運之台灣廠商,要有明顯成長幅度恐有難度。

但 2024 年下半年受益於基期低,加上各國基礎建設法案持續進行,如近期 AT&T 及 Ericsson、Nokia 與德國電信的 Open RAN 合作陸續於 2024 年展開,拓展北美 5G 無線網路市場等,為總體通訊產業注入一劑強心針。不過,台廠為專業設計代工及製造代工角色,仍需考量其他國家的代工企業,故面臨價格競爭的日系、韓系廠商,能否在此獲得商機,待讀者持續觀察。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀更詳細產業研究與企業財報整理!

TEJ E-JOURNAL 第 165 期:台灣衛星微波通訊產業概況

延伸閱讀

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。