Table of Contents

2022 年起,全球走入後疫情時代,疫情紅利成了歷史,晶圓代工的產能瓶頸終獲疏通。而 PC 所留下的產能缺口流向高效能運算、5G、車用電子及物聯網等產品應用,使整體半導體產業在2022年前三季營收表現仍亮眼;再加上邏輯IC產品平均售價(ASP)提升,也使整體半導體產業的獲利表現獨占鰲頭,達 13,292 億元,年增 47 %。其中,晶圓代工產業於該期間造出19,629億元的營收及 9,172 億元的獲利,分別年增逾 41% 及 75%,想當然爾,台積電(2330)功不可沒。

然而,記憶體半導體產業受產能過剩(供給面)、下游重複下單及終端需求轉弱(需求面)等各項利空,導致景氣轉衰,造成記憶體產品 ASP 走低,影響產業營收及獲利。不僅如此,前述多項利空己不僅存在記憶體半導體產業,也蔓延至非記憶體的半導體產業。換言之,半導體產業自「超級循環週期」開始邁入「庫存調整期」,並從存貨金額及週轉天數亦可觀察出端倪。

本文關鍵字:半導體產業、存貨水位、周轉率、貿易戰

半導體產業在2022年第三季底整體存貨金額(詳圖一)高達 77,482 億元,年增 82%。意指去年第三季底存貨金額再度高於去年因恐慌性採購及重複下單所致的水位;換言之,去年重複下單累積的存貨未消化完,另再疊加新需求產生的庫存。其中,IC設計產業所擁有的存貨金額增長為劇,年增 138%,達 26,492 億元(占 34%);其次為晶圓代工產業,年增有 84%,其金額達 26,707 億元(亦占 34%)。

存貨週轉天數方面,半導體產業 2022 年前三季整體延長至 96 天,年增 25 天;亦可解讀終端市場走疲,降低半導體產業整體的出貨動能。其中,以記憶體製造產業延長的天數最高,年增 69 天,達 174 天;其次為 IC 設計產業,年增 40 天,延長至 137 天。

註:週轉天數計算:365 / ( 年化銷貨成本/期未存貨)。

考量存貨金額涉及原物料漲跌(特別自 2021 年熱錢湧入原物料市場及 2022 年初烏俄戰爭爆發,引發原物料供給不穩的恐慌)與供需嚴重失衡,有非理性加(削)價等因素,若採存貨金額視為庫存水位指標尚屬欠佳,故透過銷貨成本進行平減,以消弭價格因素的影響,將其定義為存貨水位。

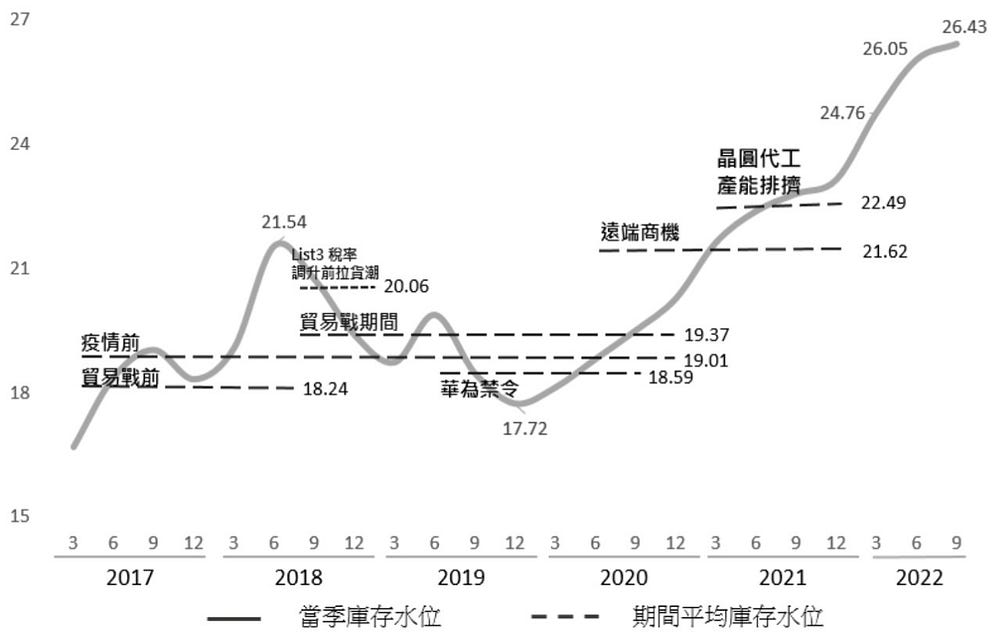

接下來,觀察 2017 年至 2022 年第三季底各季存貨水位變化。此外,前述觀察期內含多項重大事件,並將各別事件期間的平均存貨水位視為觀察指標。重大事件列舉如下:

-貿易戰(2018/6~2020/12)

-華為禁令(2019/5~2020/9)

-防疫封城政策致供應鏈斷鏈(2020/1~2020/6)

-遠端商機浮現(2020/7~2021/12)

-晶圓代工產能瓶頸(2021/1~2021/12)

半導體產業整體存貨水位第一波高峰約出現 2018 年中旬(參詳圖三),隨中國廠(包含中芯國際、華虹宏力及長江存儲等)產能釋出及車用半導體與 IoT 需求願景來推升存貨水位;與此同時,美國貿易代表署對中宣布第一階段的關稅課徵清單(半導體零件己列入清單內,且加徵 25% 稅率),宣告貿易戰開打。伴隨貿易關稅調升前的搶貨潮與華為禁令的去美化效果,半導體產業整體存貨水位持續走低,並於 2019 年 12 月探底(17.72%),並低於貿易戰前水準(18.24%)。

後續因防疫封城措施回補庫存(18.46%),再加上,遠端商機爆發、極端氣候影響產能及各大車廠的及時生產(Just in time,JIT)製造策略與半導體生產排程週期大相徑庭等因素,引發缺貨恐慌心態,下游積極搶貨或重複下單,確保短料供貨無虞,導致2021年起半導體產業整體存貨水位陡峭走升,至今(2022)年第三季底仍位居高點(26.43%),且現處終端市場疲軟之際,若要回到疫情前的存貨水位(19.37%),恐需一年半載的時間去化庫存。換言之,半導體產業存貨水位短期內回到低點的可能性不高。

註1:存貨水位=季底存貨/移動四季銷貨成本。

註2:防疫封城政策致供應鏈斷鏈期間之平均存貨水位為7.84%,由於與華為禁令事件 (18.46%) 期間相近,為避免讀者混肴,故未予繪製至圖二。

由於半導體產業存貨水位居於高點且終端市場需求不振,因此削弱存貨的流動性,預期 (1) 企業會透過降價求售,提高週轉率;但ASP減少,削弱營收及獲利;(2) 產品陳廢率提升及倉儲成本增加,毛利空間承壓;(3) 下游拉貨能力減弱,致產業產能過剩,產能閒置,毛利二度承壓;及 (4) 短期資金積壓存貨及支付長約違約金,降低營運資金靈活度等風險。

訂閱 E-SHOP 了解更詳細的產業變化!

閱讀更多產業分析

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎來電或來信詢問。