Table of Contents

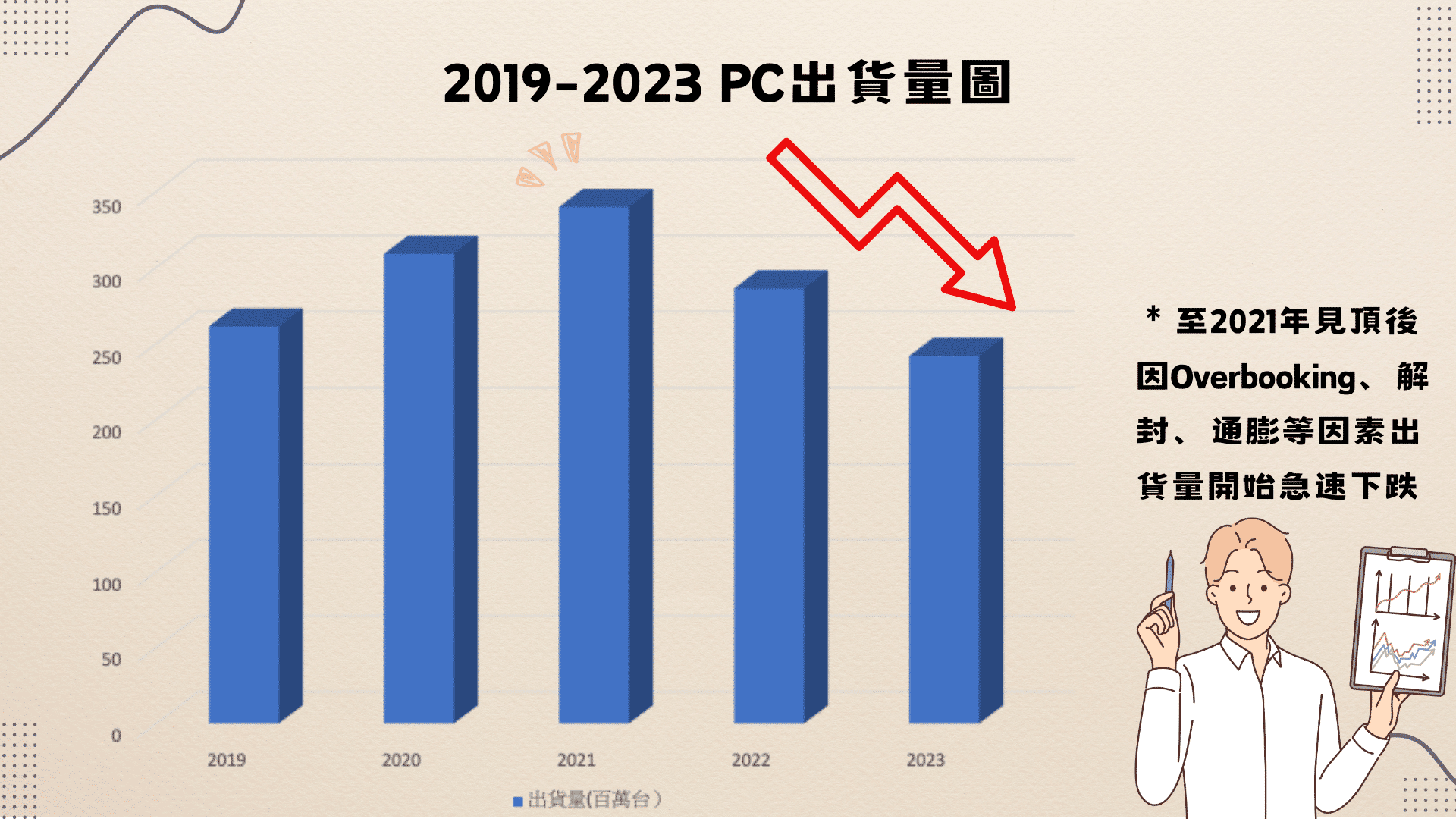

在2020年初因疫情爆發,全球3C產業因疫情帶來的居家辦公和遠距教學需求增加,以及供應鏈中斷導致的大量囤貨現象,使得產品供不應求,市場景氣繁榮。但這種盛況在2022年疫情趨緩下漸漸式微,伴隨而來的是全球性通貨膨脹,民眾可支配所得下降;遠距辦公需求減緩,導致3C產品終端市場需求減弱。根據Gartner研調機構資料顯示2023年第四季度才終於終結出貨量連8降的窘境,但與同期相比僅僅上升0.3%,全年度較前年相比下降了14.8%。究竟是什麼原因造成PC市場在過去一個年度如此萎靡呢?

從2020年開始,全球遭受到新冠疫情影響,各國政府為了避免過多的接觸,紛紛要求企業或學術機構實施居家辦公或遠距教學,使得各大PC產品因市場需求暴增,造成市場上PC產品呈現供不應求。故在疫情期間,2021年全球PC出貨量大幅成長11%至3.4億台。但來到了2022年因各國民眾施打疫苗的比率提升,各國政府逐漸從封鎖走向開放,疫情紅利減少,再加上2022下半年受到全球通貨膨脹之影響,民眾可支配所得減少,並且因大多數於疫情期間購買的PC產品尚未達到汰換年限,導致民眾對PC需求減弱,故2022年全球PC出貨量衰退16%至約2.86億台。

到了2023年,雖然台美主要股指開始逐底回升甚至在年底屢創新高,但事實上全球三大消費市場(即歐洲、中國以及美國)消費力道明顯減弱。美國在升息及QT的財政政策實施下,核心PCE年增率更是從2023年1月的4.9%降至2.94%,可見世界消費強國對消費的收手。中國雖然於2023年年初解封,但因受到中美貿易戰影響,且各大電子零組件廠商去中國化的腳步逐漸加快,及中國的基本工資上漲,讓原先具備世界工廠的優勢已不復存在。各大電子零組件廠商紛紛撤離中國,所導致中國失業率上升,因此中國即便已經解封,整體消費力道並未增強。歐洲也受到美國升息的連動性影響,為避免貨幣過度貶值也須調升利率、造成民眾願意多儲蓄少花費的結果。故2023年度PC出貨量約為2.42億,至2021年見頂以來連兩年下跌。

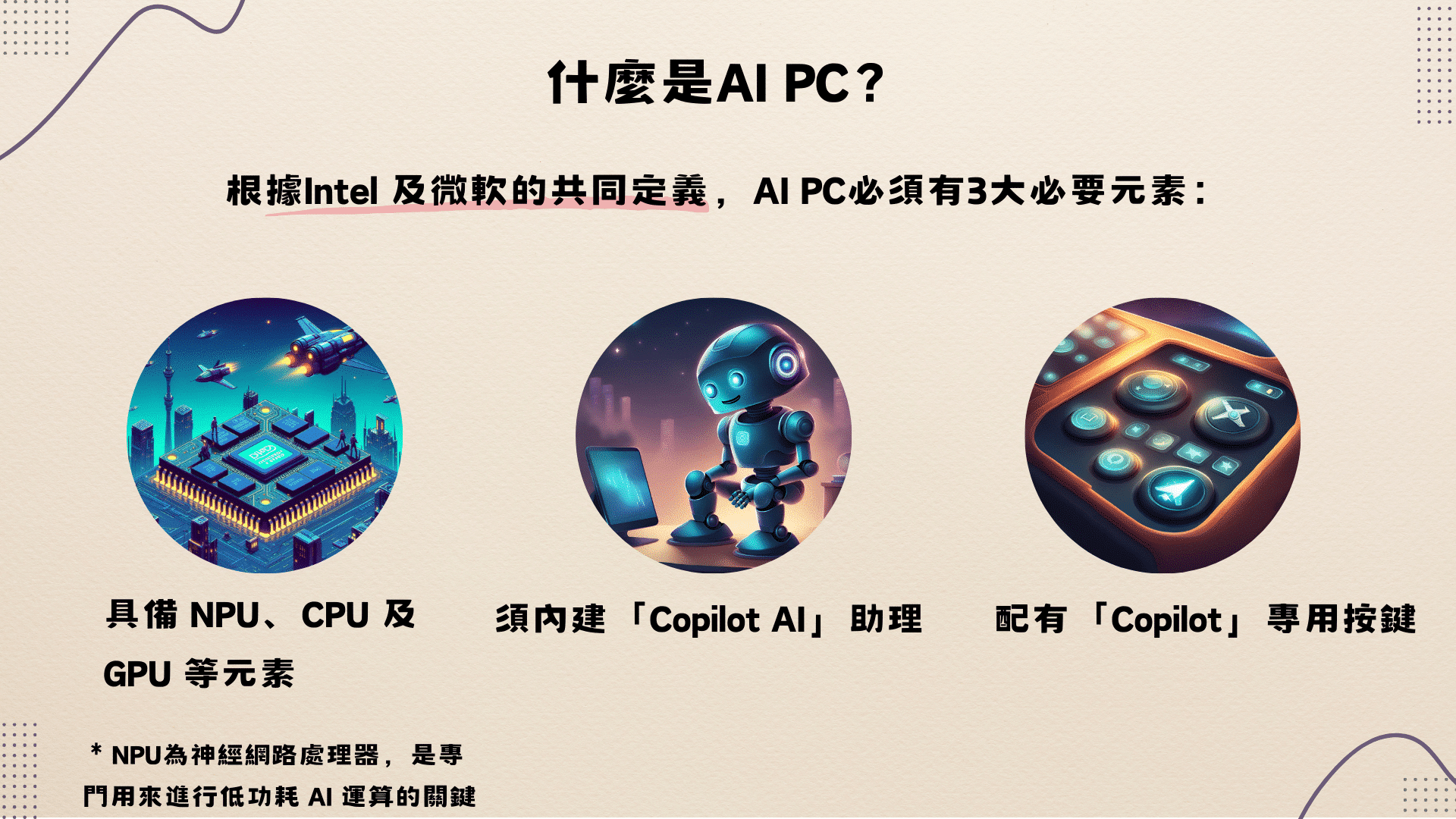

但根據Gartner各季資料顯示,從2023年各季全球PC出貨量資料顯示,各季衰退幅度從2023年第一季的30%至第三季僅剩9%,甚至到第四季出現正值皆可說明出全球PC產品出貨量已逐漸回溫,再加上因2023年基期較低,且於疫情期間所購置的PC產品大多已達汰換年限,剛性的換機潮很可能在2024年出現。另一個潛在引爆點當然是現在市場的當紅炸子雞—AI浪潮,在2024的美國消費消費性電子展(CES)上,AI的應用如雨後春筍般推出,加上WIFI-7的問世將加速數據的傳輸及穩定度,有望在把AI應用推上新高度。雖然AI PC將會帶動PC產品的出貨量提升,但因現今市場上適用於AI PC的晶片種類較少、現有的作業系統(即為Window 11)未能有效讓消費者對AI升級有感、AI PC所使用的零組件大多為高規格產品,以及AI PC整體單價將會比傳統PC高,對於終端消費者可帶來的效應尚不明顯,根據Gartner預估2024年全球AI PC佔所有的電腦出貨僅有22%的出貨量,且2024年整體PC出貨預估約只比2023年上升3.5%,量能很難回到疫情前的水平。

綜上所述,雖然2024年全球PC產品出貨量將會有所成長,但因全球地緣政治的影響、三大消費市場的消費力道並未增強、對2024年經濟展望不佳以及AI PC對終端消費者效應尚不確定的情況下,2024年全球PC產品出貨量僅只會呈現低成長趨勢。

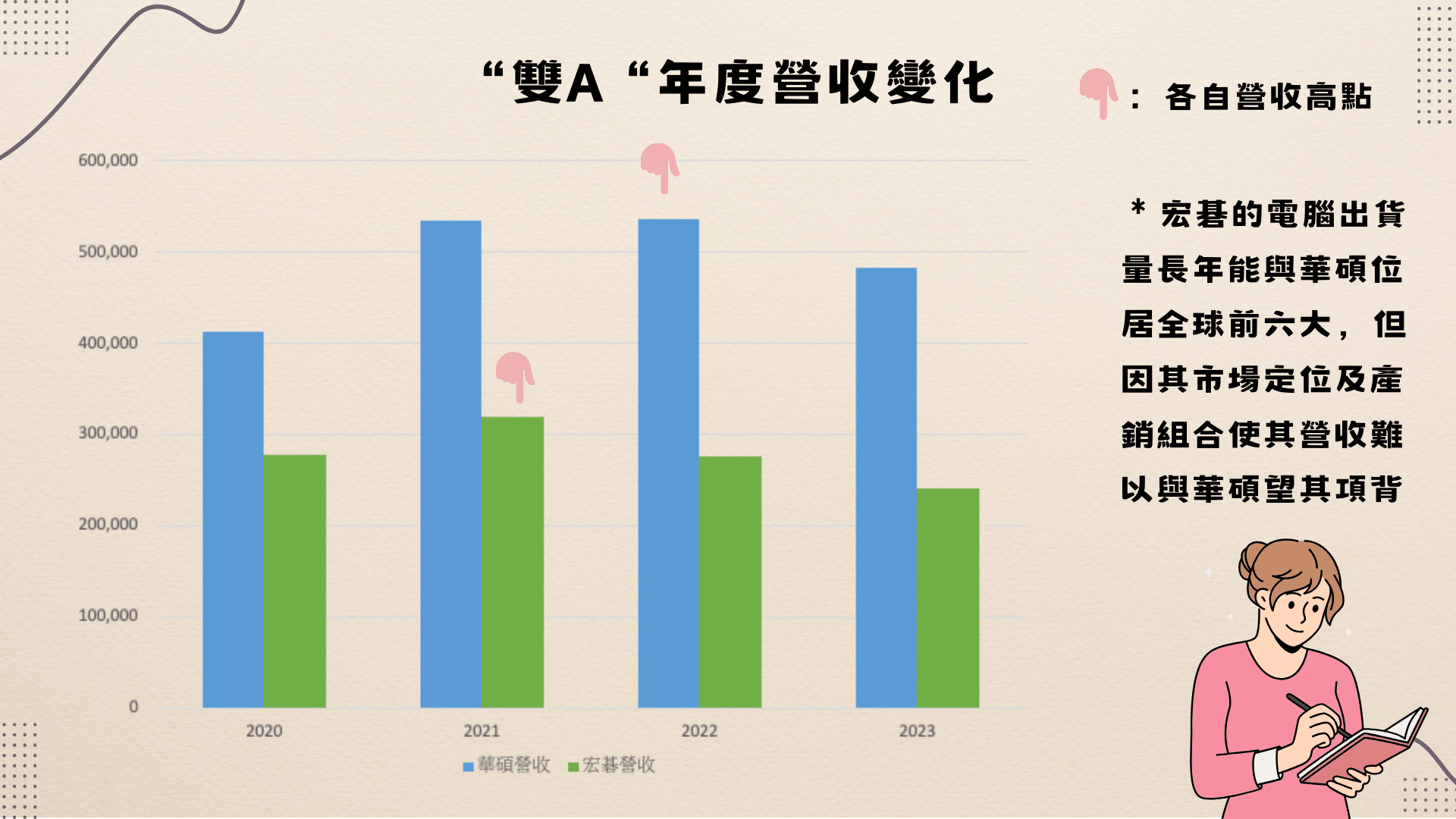

事實上在全球六大PC品牌裡頭,台灣就佔了兩個,分別是華碩(2357)及宏碁(2353)。在2023年Q4公布的數據裡頭,雖然整體PC出貨量在該季已有止跌回升,但華碩與宏碁卻走出兩樣情。華碩出貨量年減9.4%至440.5萬台,減幅為全球六大PC業者最大,市占也減少0.7個百分點到7%,宏碁出貨量年增率為六大PC業者最大的11.1%,增至398.7萬台,市占率提高0.6個百分點到6.3%。兩者也都在20204年初分別推出Zenbook 14 OLED及Acer Swift Go 14進行AI PC的搶灘頭之戰,不過建議售價也絕非親民。Zenbook 14 OLED建議售價3.69萬元而Acer Swift Go 14建議售價4.09萬元起,兩者皆搭載Intel Core Ultra的處理器且能進行規格選配。雖然有AI PC的加持能刺激商用換機潮及電競需求,但整體對2024年預估兩大廠商都嚴陣以對,不想再出現2022年overbooking到去庫存的慘境。但以2024Q1的表現來看,宏碁在第一季的PC出貨量370萬台,年增率達9.2%,表現依然亮眼;華碩則出貨360萬台,PC出貨年減4.5%,延續上季的頹勢。

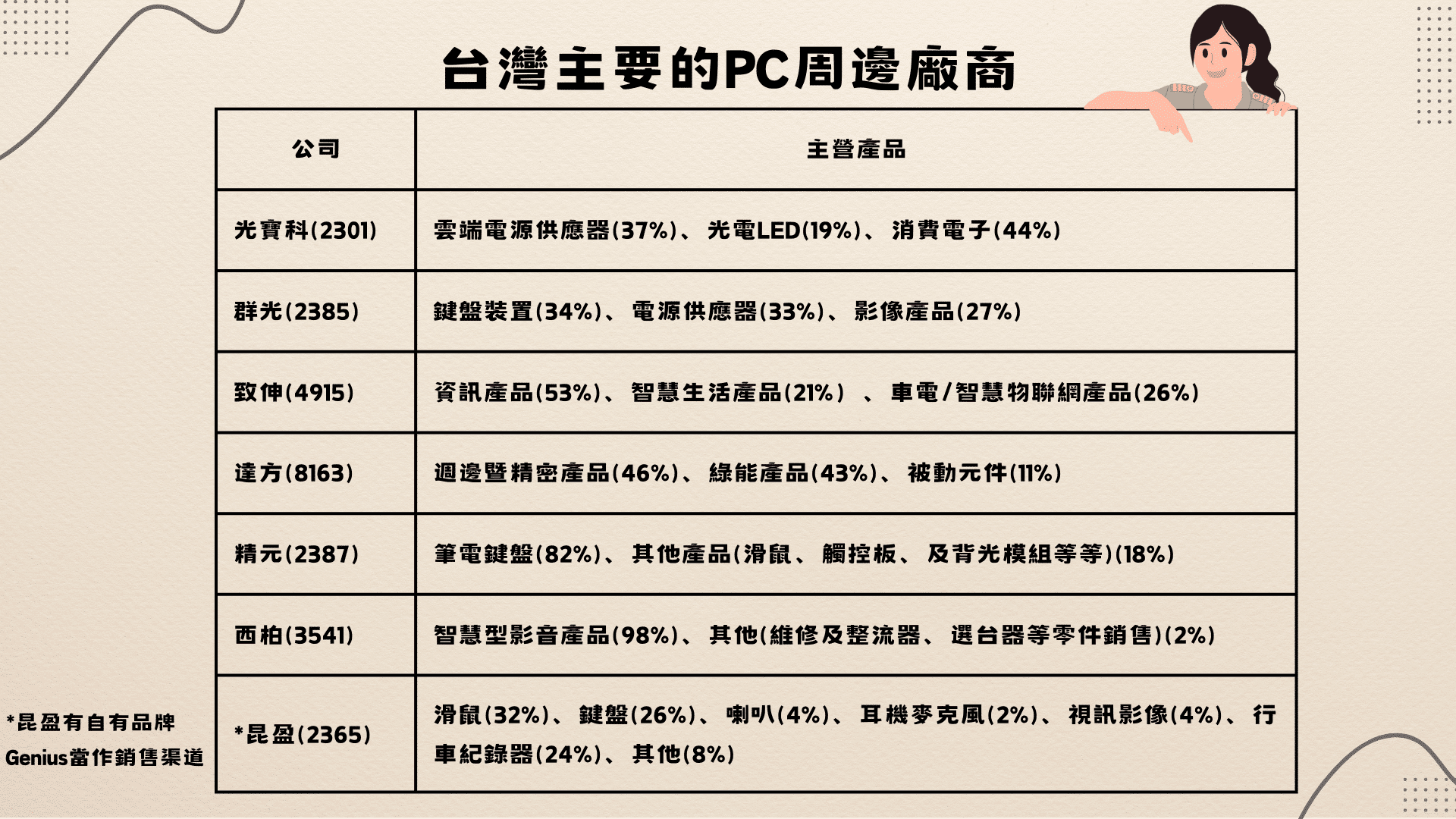

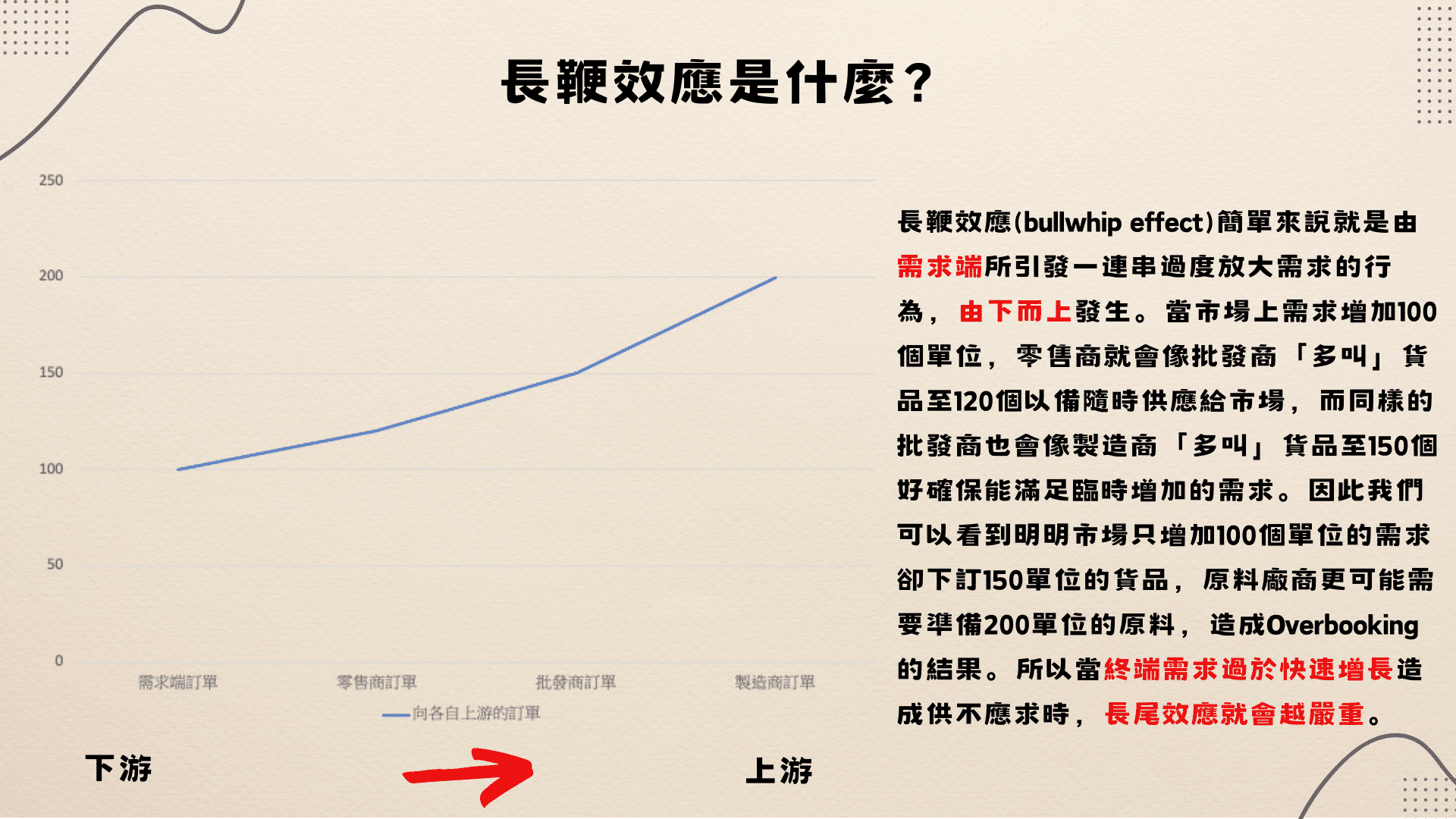

由於全球對於PC產品的需求減少,除了對上游電子零組件廠商拉貨動能減少之外,同時也間接導致PC週邊產品需求也減少,造成PC週邊產品廠商於2023年營運狀況皆呈現下滑趨勢。

| 公司 | 2023 | 2022 | 2021 | 2020 | 2019 | |||||

| 營收 | YoY | 營收 | YoY | 營收 | YoY | 營收 | YoY | 營收 | YoY | |

| 光寶科 | 148,333 | -14.5% | 173,456 | 5.2% | 164,828 | 4.9% | 157,134 | -11.7% | 177,954 | -14.1% |

| 群光 | 98,323 | -15.1% | 115,748 | 7.7% | 107,474 | 13% | 95,082 | 2.7% | 92,552 | 6.1% |

| 致伸 | 60,488 | -23.7% | 79,241 | 10.6% | 71,650 | 5% | 68,241 | -15.4% | 80,650 | 24.4% |

| 達方 | 25,792 | -12.7% | 29,535 | 5.3% | 28,049 | 25.5% | 22,350 | 16.8% | 19,137 | -4.9% |

| 精元 | 21,615 | -12.7% | 24,572 | 2.1% | 24,058 | 13.6% | 21,180 | 64.6% | 12,867 | -12% |

| 西柏 | 1,343 | -31.5% | 1,961 | 18.1% | 1,661 | 0.1% | 1,659 | -26% | 2,240 | 19.3% |

| 昆盈 | 770 | -24.6% | 1,021 | -25.3% | 1,366 | -17.4% | 1,653 | 3% | 1,605 | -20.5% |

根據3C週邊產品廠商於2019至2023年度營收來看,可以發現大多數PC週邊廠商於2022年營收大多呈現成長趨勢,但至2023年整體營收明顯轉為衰退,原因在於PC產品出貨量銳減,在長鞭效應之下,連帶影響PC週邊產品的出貨量銳減。其中,全球各大PC品牌廠商鍵盤製造商的群光,2023年因受到全球通貨膨脹影響,各國解封對PC產品需求減弱,連同對PC週邊產品需求也減弱。根據法說會資料統整,群光在鍵盤領域於2023年出現雙位數衰退;同樣主要產品以鍵盤的精元,在2023年營收同樣也呈現衰退跡象。各大PC品牌廠商的電源供應器製造商光寶科,同樣因受到全球PC產品需求減弱,對於適用於個人電腦的電源供應器需求同樣也減弱,導致公司資訊及消費性電子部門營收衰退。

即便2024年各大PC品牌廠商將陸續推出AI PC,但AI PC在2024年全球出貨量可能僅佔兩成以及對消費者可帶來的效應尚不確定;再加上雖然 AI PC在規格上會大幅提升,但對於主要以鍵盤或是滑鼠為主的PC週邊廠商,將難以受惠於AI PC的規格提升。僅只有少部分有提高PC電源供應器的廠商,例如:光寶科或是群光,將有機會受惠於AI PC的運算能力增強,而增加高階電源供應器的出貨量。

綜上所述,2022年度因為遭受到全球通膨所導致的民眾可支配現金減少、烏俄戰爭和以巴戰爭所導致的原物料漲價及中國地區封控所導致供應鏈中斷,全球消費性電子產品銷售量也呈現下滑趨勢,間接導致PC週邊廠商在2023年營收大多呈現衰退趨勢,並且在2024年PC產品成長率有限之下,在2024年PC週邊廠商將難以回到疫情前的營運狀況。

即便各大研調機構預估2024年PC產品出貨量大多會呈現成長趨勢,但受到全球地緣政治的影響、全球三大消費市場的消費力道並未增強以及2024年經濟展望不佳,故即便2024年PC全球出貨量將會因基期較低而全球出貨量有所成長,但因上述事件尚未解決的情況下以及AI PC對消費者效應尚不確定,PC產品全球出貨量是否會回到疫情前水準將有待觀察。

但這並不意味著PC相關的產業都是烏雲遍佈,故各大PC週邊製造商除了穩固現有的訂單之外,尚開始拓展至高單價產品或是投資其他領域,群光為了因應公司衰退的營收,近年來將營運策略著重在較高單價的電競用鍵盤、LED背光及2-in-1鍵盤,並且也拓展影像產品至AI應用或是智慧家電領域,故群光於2023年度營收雖然呈現衰退跡象,但因拓展下游應用至高單價產品,2023Q4毛利率並未下降反而上升至19.35%;光寶科同樣也開始發展AI伺服器的電源供應器,其單價遠高於通用伺服器,主要在於AI伺服器電源對於功率、效率以及體積要求度更高,於2023年推出新規格電源管理系統以及Coolite品牌液冷解決方案,故於2023年年度營收同樣呈現衰退跡象,但毛利率卻上升至22%。顯示出各大3C週邊廠商也逐步開發高毛利或其他較為利基型的產品。

雖然2023年第四季已經看到PC出貨量止跌回升的訊號,但受到全球地緣政治的影響、全球三大消費市場的消費力道並未增強以及2024年經濟展望不佳,故即便2024年PC全球出貨量將會因基期較低而全球出貨量有所成長,但因上述事件尚未解決的情況下以及AI PC對消費者效應尚不確定,PC產品全球出貨量是否會回到疫情前水準將有待觀察。

AI PC的出現也能為市場注入話題與關注,加上剛性的換機潮等因素,有望幫助相關企業獲得更高的毛利。但是整體市場在宏觀因素的不確定下,貨量不一定能回到疫情前水平。不過在PC相關產業的公司積極轉型,逐步開發高毛利或其他較為利基型產品。放眼2024也許能有不俗的業績表現,可關注是否有機會一舉突破先前的窘境再創顛峰。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀更詳細產業研究與企業財報整理!

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。