Table of Contents

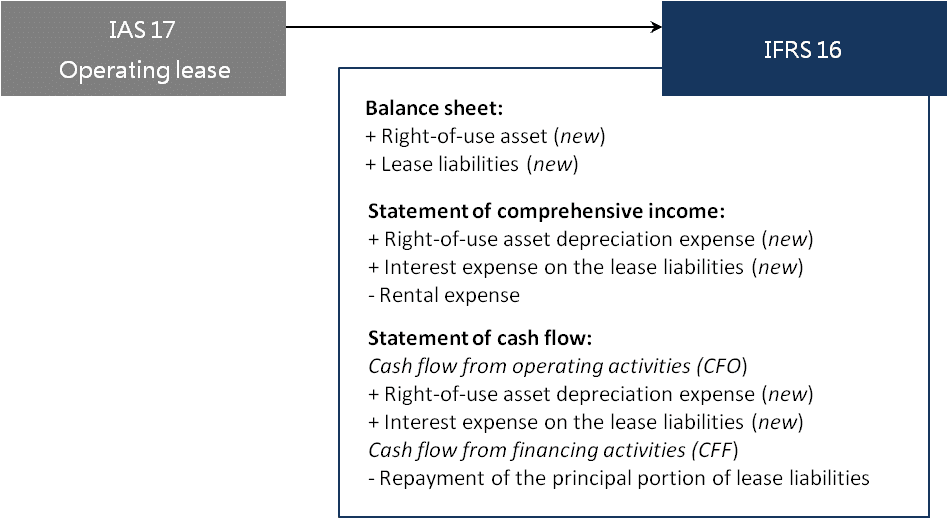

自2019年1月1日後,國際財務報導準則第16號「租賃」(以下簡稱IFRS 16)取代國際會計準則第17號(以下簡稱IAS 17),新準則影響層面重大,尤其是對於高度仰賴營業租賃(在IAS 17下)之公司有重大衝擊。探討IFRS 16發布之緣由,實為國際會計準則委員會(IASB)希望透過該公報之制訂,讓原本因採用營業租賃而隱藏起來的表外資產、負債能忠實表達在資產負債表上。

在IFRS 16下,按其相對嚴格之定義,多數承租人的租賃協議被視同為融資租賃,影響了三大表之財務數字:

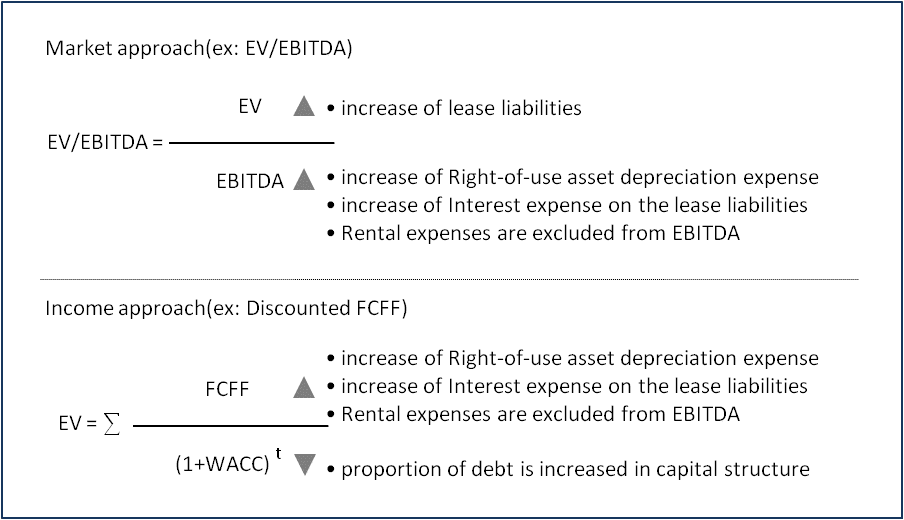

理論上IFRS 16係會計處理上的差異,對重視經濟實質的企業評價而言,不應對企業價(Enterprise value,EV)造成差異才是;不過就TEJ評價團隊的觀察,IFRS 16適用後,因財務衡量指標數據的改變,的確會對評價結果造成差異。

以實務上常用的評價乘數EV/EBITDA為例:

在分子及分母同時增加,EV/EBITDA在IFRS 16適用後出現變化,只是無法確定變大或變小,這將視各公司的情境不同而由所差異。

收益法中,我們可以透過折現(使用加權平均資金成本,WACC)企業自由現金流量(Free Cash Flow to the Firm,FCFF)估算EV,此時收益法估算之EV也會增加。

雖然收益法估算後的EV會增加,但理論上在扣除新增加的淨負債後,整體股東權益價值不會改變,因此評價結果不應出現差異,但實質上卻非如此。因淨負債的增加僅是計算了剩餘租賃期間內的租賃給付之現値,並未考量在租賃期間結束後續約之「後續現金流量的支出」。因此在進行收益法評價時,務必要額外處理租賃期間到期後的現金流量(出),以免造成評價結果高估。

IFRS 16的制定,使原本透過大量營業租賃來隱藏表外資產、負債的公司無所遁形,財報更能忠實表達公司之經營情況。除了會計處理上比照融資租賃,對三大表產生影響外,也進而影響了股權評價的結果,由於會計準則改變不應影響股權價值,也增加了評價師在評價過程中的複雜度。