Table of Contents

為展現政府施行淨零轉型的決心,日前總統宣布,台灣證券交易所將與國發基金合作籌組「台灣碳權交易所」,逐步完備碳交易機制,將有助於讓民間的資源與資金更加強力道來推動相關事務。期望透過民間與政府共同努力下,可逐步往 2050 年淨零碳排目標邁進。本文將帶你理解何謂碳權與碳權交易所是什麼,最後從國際法規探討碳權交易所的成立對於台灣企業的重要性。

在認識碳交易與碳交易所之前,讀者可至先前文章中閱讀詳細碳權介紹。簡單來說,在全球減碳的趨勢下,國際間推出的碳權和實施碳定價都是為了將企業碳排所造成的外部成本內部化,而為了方便碳權流通,碳市場因此成立,也被稱為 碳排放交易系統(Emission Trading System, ETS)。

碳權依所處的碳市場性質不同可分為兩類,分別為「強制性市場的總量管制與碳交易」和「自願性市場的碳抵換」。前者主要是將企業未使用到的「碳排放額」出售給超出額度的企業使用;後者則是在碳信用抵換機制下所核發的「減量額度」,這種碳權主要是企業透過造林等活動自行減量,再向核發單位申請所得之額度,本質是一種「減量成效的認證」。

2023年8月台灣碳權交易所成立,是由台灣證券交易所與行政院國家發展基金共同出資,後續由環保署規劃建置交易平台。初期標的將以國外碳權為主,並且已於2023/12/22 進行首批碳權交易。國內碳權則因涉及相關立法,預估需等至 2024 年方可交易;至於碳權性質,台灣並沒有強制規定排放上限,且初期主要收集他國已經完成減碳的碳權「認證」買賣,採用的是「減量額度」交易,為自願性交易市場。

同採自願性市場的還有新加坡與南韓等國家;採用強制性市場的則有美國與歐盟等國家,在國際上,碳交易市場近年發展又是如何呢?

隨著國際對於 2050 年對於淨零碳排的倡議,企業除了減碳以外,國際間逐漸承認以課徵碳稅或購買碳權的方式支付日益昂貴的碳排成本,全球的碳權市場市值在近幾年也迎來成長,根據 Refinitiv 報告,2022 年市值達到 8650 億歐元。

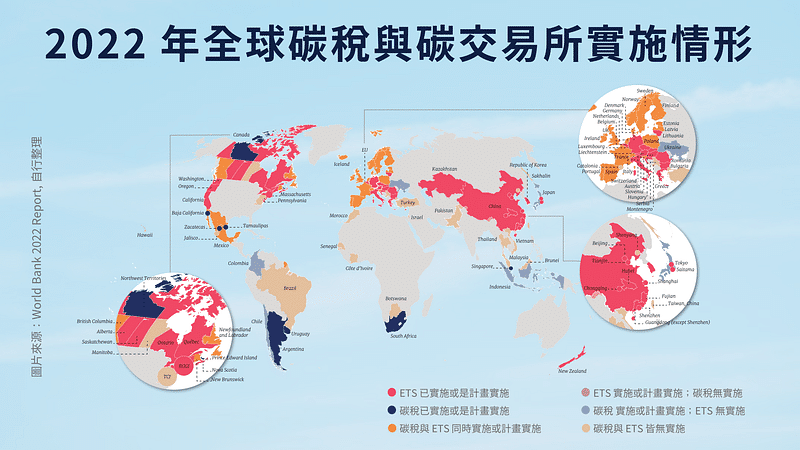

由上圖可知,歐洲、美國、新加坡與南韓等主要國家均在 2022 年前即設有碳交易市場,台灣碳權交易所的成立不僅能使台灣接軌國際趨勢,也能促使企業加速國際合作。而提及碳交易市場,在此列舉規模最大的歐盟碳排放交易系統(EU ETS),說明其市場性質以及國際間為了達成淨零碳排,已完成與預計推行的行動。

歐盟的碳排放交易系統屬於強制性碳交易市場,其要求區域內的 27 個成員國、約一萬個發電廠和工業設施購買碳排許可,範圍涵蓋電力、鋼鐵、水泥、煉油廠與有機化學等產業。這些產業被分配了固定的免費配額,並且根據「使用者付費」原則,超出額度時可購買碳排權免費配額。然而,未來將逐步降低且取消多年來給予高耗能產業碳權的免費配額。預計從 2026 年開始逐步降低標準,到 2034 年將全面廢除,免費配額的取消促使國際碳成本上升,也能進一步逼迫高碳排企業減碳。

除此之外,預計在今年十月試行的「碳邊境調整機制(CBAM)」,主要透過明訂出口國產品的碳含量,若超過規範,進口商除須購買碳排放額外,也將會面臨產品被課徵碳關稅。初期預計將對台灣的金屬製品業等高碳排產業造成影響,且因 CBAM 不承認減量額度的自願性碳權,企業如欲購買碳權仍須至國外碳市場購買碳排放額,避免碳稅成為新的成本負擔。

即便如此,未來國內成立碳權交易所後,讓企業減碳不再只是個壓力跟責任,以一個新的金融方式促進碳權活絡與加速國際綠色合作,受益其中的企業包括:

此外,高碳排企業也可透過購買碳權實踐 ESG 低碳轉型,但購買碳權僅做到表面減碳,實質減碳才是企業應追隨的方向,近年來台灣企業是否跟進減碳趨勢?以下帶你看台灣企業近年的減碳成績!

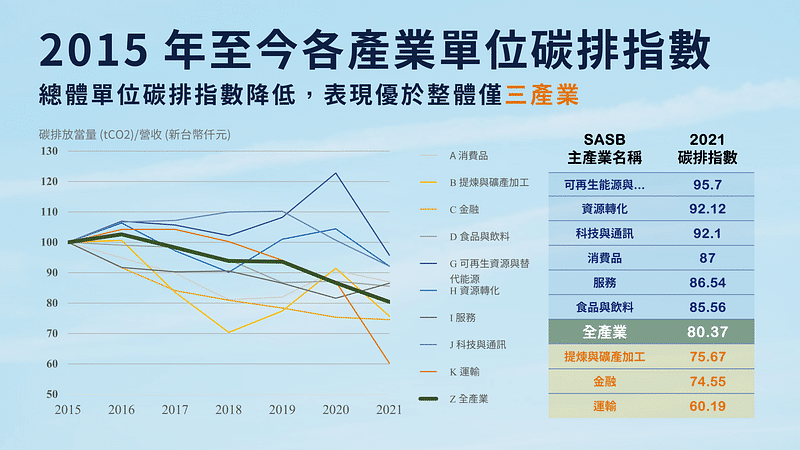

TEJ 推出的 TESG 永續資料集,整合了各產業與企業的碳排放資料,樣本涵蓋上市(櫃)、興櫃和公開發行公司,並參考相關準則:(1)溫室氣體盤查議定書(GHG Protocol)《企業會計與報告標準》、(2)氣候相關財務揭露 (Task Force on Climate-Related Financial Disclosures,簡稱TCFD)技術指引,以及(3)碳核算金融聯盟(Partnership for Carbon Accounting and Financials,簡稱PCAF)《金融業全球溫室氣體盤查和報告準則 Part A:投融資排放》,採用每單位營收碳排放量作為碳指數之計算參數。

碳指數以 2015 年為基準年份(指數為 100),觀察後續年份企業單位營收碳排量兩期的變化,進而衍生單位營收碳排量的累積變化率,最終得出「每單位營收(仟元)碳排_指數」。為了讓不同產業或企業之間方便比較,TESG 永續資料集更進一步提供各產業單位營收對應的碳排放指數,結果如下圖所示。

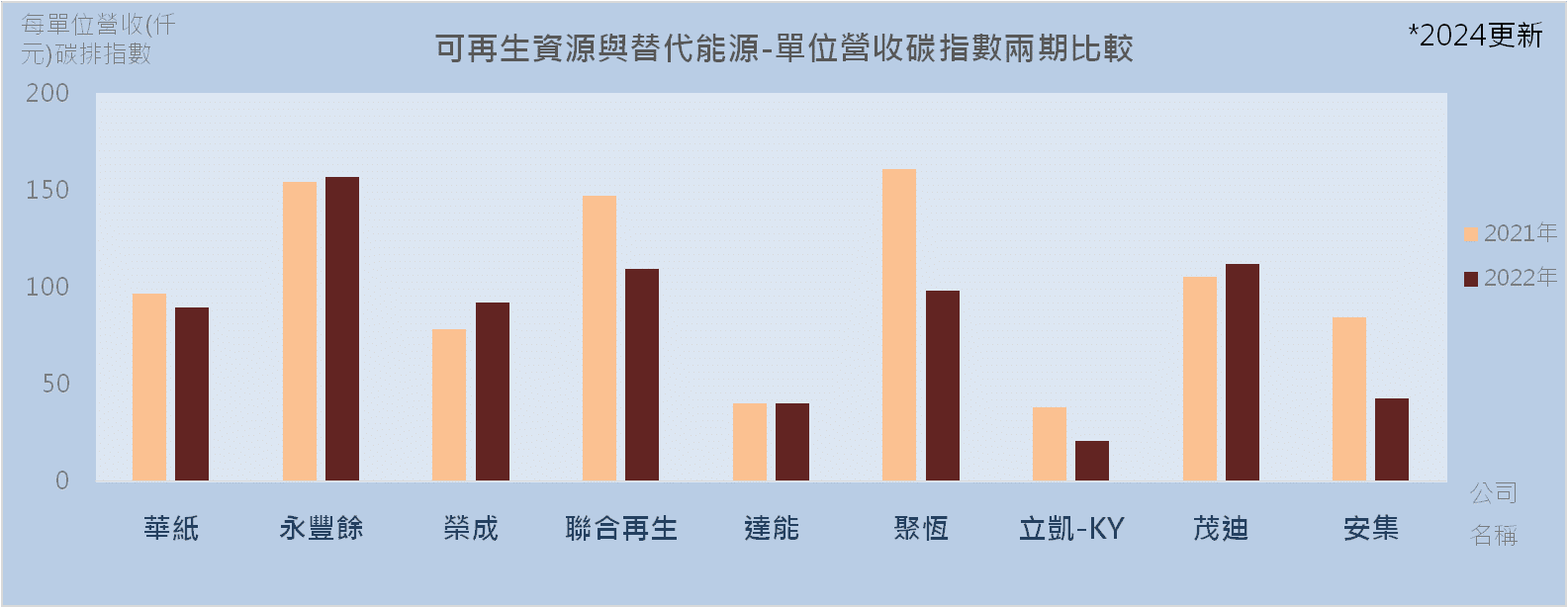

在 2021 年在 SASB 主產業分類下(產業係TEJ參考企業揭露於SASB官網、永續報告書、證交所產業和年報產銷組合等公開資訊分類而得),單位碳排指數都低於基期年 (2015 年),全產業的平均為 80.37,當中表現優於整體的有三產業,分別為提煉與礦產加工、金融業與運輸業。其中,運輸業從 2017 年後單位碳排指數便開始下滑,2021 年下降至六成左右,減碳成果卓越;而對台灣重要的科技與通訊業在 2019 年後單位碳排指數也開始下滑,2021 年為 92.1,顯示雖減碳已有成效,但仍存在改善空間。需注意的是,各產業單位碳排指數仍有其限制,除了受有效成分股數量的多寡和企業絕對排放量影響外,每期營收的變動也將導致企業提高單位營收碳排數值(例如:絕對排放量未大幅變動,但營收受景氣影響而降低幅度大),進而牽動整體產業碳排指數向上。*後記:以SASB產業-可再生資源與替代能源為例(詳見下圖),有部分企業雖於2021年單位碳排指數較高,但2022年因營收增加或絕對碳排放量降低,使每單位營收指數有所改善(單位碳排指數下降)。

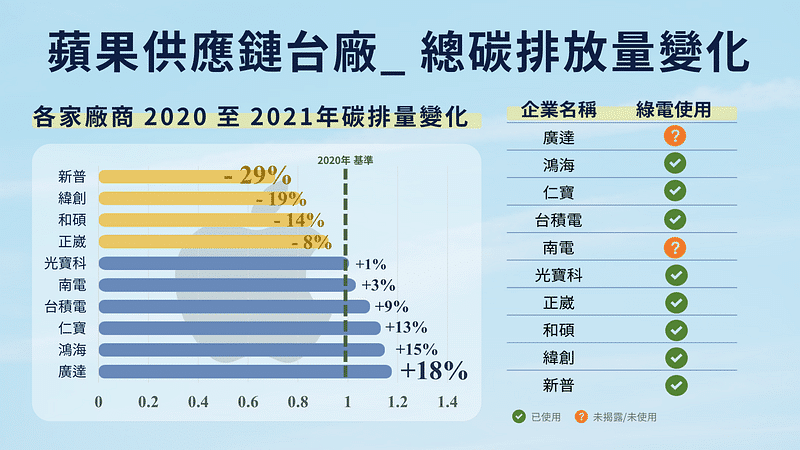

企業方面,TEJ 整理了部分蘋果供應鏈廠商近年碳排表現,探討是否各企業在蘋果宣布碳中和政策後,減碳成果有上升,如下圖所示:

在蘋果於 2020 年宣布其綠色供應鏈計劃後,2021 年台廠供應鏈碳排降低家數有四家,其中以新普下降 29% 居冠,依序分別為緯創、和碩與正崴,皆為投入減碳的企業;而六家碳排成長的廠商中,以廣達成長的 18% 最為明顯,尚未因綠色供應鏈政策而有減碳成效;另外 TEJ 也整理了企業使用綠電情形,從上圖可看出,採用綠電降低碳排已成多數蘋果供應鏈廠商的應對方式,未揭露或未使用的廠商僅有南電與廣達。

在綠色供應鏈上,廣達不僅碳排成長最高,目前也尚未揭露綠電使用情形,競爭力略顯不足。若廣達在未來幾年積極實踐減碳,降低生產流程碳排、使用綠電與優化水資源管理,但因業務性質而導致減碳效果有限,仍無法達成碳中和時,購買碳權就是廣達能援用的解決方案,碳權交易所對國際供應鏈廠商的重要性即在此。

最後,在制定碳交易政策時,碳權價格也是一個關注重點,需考慮企業實質減碳成本是否高於碳價,也必須避免有 漂綠嫌疑 的碳權氾濫,進而阻礙減碳產業的發展。歐盟早期的碳交易市場就是最佳例子,由於國際碳權氾濫而導致價格低落,台灣在相關政策設計上可以引以為鑑,避免碳權交易失去激勵企業減碳的效用。

在推動淨零轉型的過程中,除了重視法制及科技研發兩大基礎外,透過碳交易機制,企業將應對氣候變遷而生的投資轉化為機會。其不僅是政策推動的成果,也是台灣實際行動應對氣候變遷的重要步驟。期許未來台灣碳權交易所逐漸完善交易機制與相關立法,從企業端領導台灣邁向 2050 淨零碳排。

延伸閱讀

哪裡可以獲得更多資訊

台灣財經資料庫 (TEJ TAIWAN DB ) → TESG 永續發展解決方案 → TESG 永續資料集 → 環境構面 → 碳排分析與碳指數。

透過 TESG 永續資料集,您可以獲得所有與企業碳排放相關資訊,資料經過計算與整理,方便您評估與分析公司永續發展績效!更多資料範例,請參考TEJ 資料銀行→TESG永續資料集→環境構面。

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。