Table of Contents

美國聯準會主席 Jerome Powell 表示為了打擊通膨即便使經濟陷入衰退也在所不惜,也因為上週五在全球央行央行年會釋出的鷹派訊息,導致期貨市場解讀美國 9 月在升三碼的可能性超過六成,這也意味著美國升息已經累積達到 12 碼,使得市場進入非常動盪不安的情勢。而在這種似乎必然升息的情況下,投資人最憂心的並非升息幅度,而是升息與高利率的時間長度。如今美元達到了近 20 年來最高的數字,這背後隱含什麼訊號?對世界各國經濟上的衝擊又是什麼?本文帶你一探究竟。

本文關鍵字:聯準會、升息、美元

重點概要

📍 聯準會立場

📍 全球經濟概況

📍 未來走勢

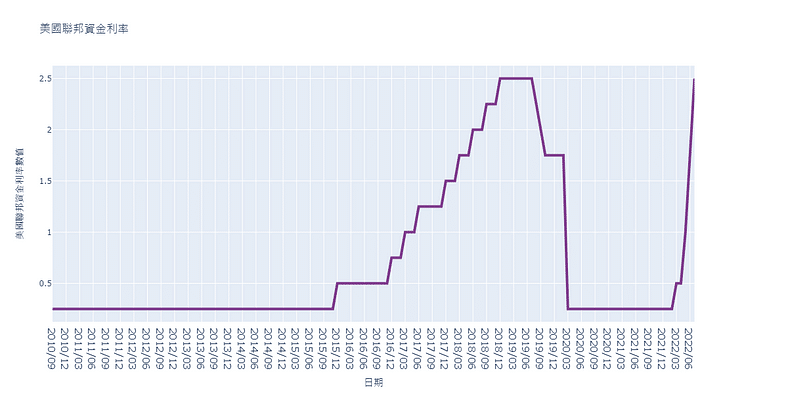

聯準會主席 Jerome Powell 在上週的全球央行年會打消了所有對暫停緊縮政策或降息的預期,儘管美國經濟正在放緩,但聯準會依舊致力於通過貨幣緊縮來對抗通膨。Powell 的聲明結束後,不僅美股大幅下跌,結束了兩日連漲的行情,包括道瓊斯工業平均指數週五收盤下跌超過 1000 點,跌幅 3%、S&P 500 指數收跌 3.4%、NASDAQ 綜合指數收跌 3.9% ,均創下了六月中旬後最大的跌幅,也間接證明了投資人的擔憂。Capital Economics 市場經濟學家 Thomas Mathew 認為聯準會目前並沒有改變立場的準備,這也代表聯準會將是市場需要面臨的利空因素。

近期美國經濟成長幅度已經從 2021 的歷史高位中放緩,但從各種經濟、景氣指標及數據都並沒有顯示通膨正在大幅下降。再者,通貨膨脹的預期將會影響消費者的行為,可能進一步加劇價格的壓力,因此控制通貨膨脹之預期也是聯準會恢復穩定價格必須採取的措施。而 Fed Reserve Bank of Richmond 銀行行長 Thomas Barkin 則認為投資人會對聯準會進一步加息感到擔憂是非常正常的,但這並非馬上會發生的情況,讓通貨膨脹回到目標水準伴隨著經濟衰退的可能性,但不一定代表經濟活動必然會災難性的下降。而至於美元受到推升的原因,是因為過去一個月內的金融狀況有所放鬆,而 Powell 的鷹派發言是支持美元持續上漲勢頭的關鍵因素。

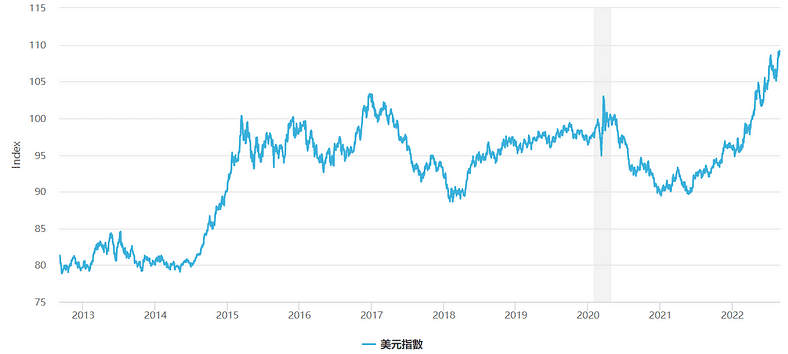

截至 8/29 為止,ICE 美元指數 (DXY) 持續上漲甚至突破 109,刷新了 20 年來的新高,而在隔日停留在 108.83。歐元、英鎊、日圓三大主要貨幣兌美元均下跌,尤其英鎊兌美元跌破 1.17,刷新了前年三月的新低。日圓也在 9/1 刷新 24 年來新低,日圓貶值了 0.4%,報 139.57 日圓兌 1 美元,若日圓跌破 140 將極有可能帶來政府的干預。而歐元兌美元也在 9/1 盤中貶值 0.25%,報 1.0029 美元。

推動美元走高的大部分因素與世界其他地區有著密切的關係。目前歐元區面臨衰退的風險,俄羅斯的經濟也大幅收縮,英國的通貨膨脹率更已經超過 10%。Bannockbun Global Forex 董事總經理兼首席市場策略師 Marc Chandler 表示,美元目前的升值情形仍有足夠的動力繼續走高,而其根本原因是源自於其競爭對手在通膨環境下所受到的傷害比美國來得更大。大多資深投資人與投資顧問皆認為美元持續走強有極大可能打破貨幣市場的穩定。當然其中不乏有各種不安定的系統風險,但無法否認的是全球各國都正在面對非常險峻的經濟問題。

歐洲 — 德國

歐元的疲軟加強了近口價格飆升,也讓德國出現了近 30 年來首次月度貿易逆差。陷入貿易逆差的主要原因除了美元強勢走高之外,先前烏俄戰爭的能源與原物料價格飆漲也是一大因素。雖然貿易逆差或許不足以代表經濟危機,但除了匯率風險外,德國為了擺脫對俄羅斯的能源因賴所採取的限電措施也將為經濟活動帶來實質上的負面影響。在俄烏戰爭爆發以及俄羅斯對歐洲多國宣布停止供應管道天然氣後,歐洲多國不得不以更高昂的現貨價格從國際市場搶奪液化天然氣,並一度造成了歐洲天然氣價格對亞洲天然氣價格的倒掛。

亞洲 — 日本

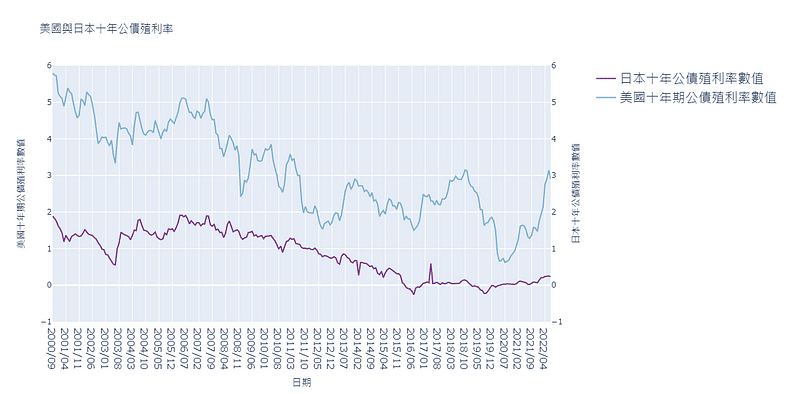

由於美國指標的十年期公債殖利率在 Powell 的演講後攀升至 3.19%,導致美國與日本的通膨調整後殖利率利差不斷擴大,也在目前 9 月初擴大至今年最大的幅度。日本公債殖利率在通膨的推動下卻沒有太過顯著的成長,截至九月為止也僅停留在 0.23%。而在日本投資人物價上漲、國內投資報酬率又沒有相對成長的情況下,實質利差便成為了日本投資出走的最大誘因,也是日圓走貶的一大因素。相較於日本,投資人傾向於尋求在美國更具投資潛力與吸引力的資產報酬。

新興市場 — 中東、非洲

各大代表新興市場的國家都正在減少其美元存底以防止貨幣進一步貶值,許多國家正在消耗外匯存底以支付價格更高的進口產品。以美元計價的能源、食品、原物料之成本不斷增長,也不斷削弱全球的經濟活動。國際貨幣基金組織 (IMF) 也指出 2022 年至今新興市場累積的資金流出規模已經超過 500 億美元。而各國之間的政治衝突所帶來的能源、原物料價格再次抬升更會為新興市場帶來更大的經濟壓力。

台灣

台灣於六月時曾跟進美國聯準會進行升息半碼的措施,但當時被許多學者與投資人認為力道不足,而如今連在九月前已經升息 9 碼的美國都採取了極端措施,將於 9 月進一步升息。對此,中央大學台經中心執行長吳大任認為除了通貨膨脹的外,央行也需要考量台灣的整體經濟情勢來做為升息的準則,而非只是單純考慮利差。美國持續升息將使外資考量到利差因素而加速撤出台灣,美國當地消費水準提高也會使得家庭消費支出減少,間接影響台灣的出口狀況,也因此推估央行最多再升息半碼,有鑑於台灣的目標並非抑制通膨而是完善成長動能。

從七月份開始美國的通貨膨脹率有所下降,當月的美國居民消費價格指數 (CPI) 較同期上漲了 8.5%,稍稍低於 6 月份 9.1% 的 40 年歷史高點,許多人認為這是物價飆升見頂的徵兆。然而,Johns Hopkins University 之應用經濟學教授 Steve Hanke、Morgan Stanley 亞洲區前董事長主席兼前聯準會經濟學家 Stephen Roach 皆表示,明年美國將會面對特大規模的經濟衰退,卻不是以利率上升為主因。

由於美國的 M2 貨幣供給已經五個月沒有增長,而作為被廣泛衡量貨幣供給量的指標,明明從 2020 年疫情爆發開始不斷地增長,卻在 2022 年陷入停滯。貨幣供給量空前增長是高度通膨的一大原因,而此次通貨膨脹率已經連續兩年維持在 4% 以上,可以推測通膨極有可能再度延續。因此除了利率攀升外,貨幣供給的增長也是一個隱患。

Roach 認為 Powell 的升息與貨幣緊縮政策與第十二任聯準會主席 Paul Volcker 極為相似,當年於任期內大幅升息,雖然成功抑制了通貨膨脹,但卻使得美國連續兩次陷入經濟衰退、股市暴跌、失業率上升到了 10% 以上、企業利潤下降 21%、銀行利潤下降 37%。如今睽違 40 年,緊縮政策後帶來經濟衰退似乎已經無法避免,因此眼下更迫切的是控制住通貨膨脹。

股市方面,以科技股為主的 NASDAQ 指數本週下跌了 4.4%,儘管高估值的成長股對利率的敏感程度較大,但根據 Goldman Sachs 的統計,第二季時投資者似乎仍傾向持有成長股。而 Powell 的鷹派演講很可能會對股市帶來下行壓力,若聯準會之升息幅度高於投資者預期的話可能會對成長型股票帶來較大的衝擊。

點選台灣財經資料庫 → TEJ Profile → 總體經濟即可獲取最完整的各個經濟指標讓投資人做深入的分析。