Table of Contents

2023年在通膨、高利率、庫存過高等情況下,消費性電子產品終端需求疲軟,使面板景氣持續衰退,也導致觸控面板產業2023年度營收大幅衰退36%。除此之外,觸控面板廠之觸控業務也持續遭到侵蝕,因此也積極拓產新事業,但目前比重仍低,尚待時間發展。本文將簡要說明台灣觸控面板廠新事業計畫及進度與2024上半年的產業展望。

延伸閱讀:2023 年面板報價未見起色,友達群創改善產品組合抗逆風!

觸控面板技術相當多元,依照感應方式的不同,可區分為電阻式、投射式電容、表面式電容、表面聲波式、紅外線式及光學式等等。又因觸控感測器所在位置不同,可分成外掛式與內嵌式。

外掛式觸控面板由專業的觸控面板廠商所供應,而內嵌式觸控面板,因觸控感測器整合在面板結構內,因此主要由面板製造商進行生產。也因內嵌式觸控把觸控感測元件整合至面板當中,不僅縮減面板模組厚度、減重,更提高透光率。

根據GIS-KY年報記載,內嵌式觸控技術占比已超過50%以上,但早期因技術問題,觸控模組整合至面板中,容易受到訊號干擾,因此良率較低。但隨著技術提升,相比外掛式觸控模組優點較多,滲透率逐漸上升。目前市場上內嵌式觸控已成為智慧型手機的主流應用,且也逐漸往各大尺寸應用面板滲透當中。也因觸控面板廠之觸控業務持續受到面板廠侵蝕,所以積極跨入其他領域。除此原因外,觸控面板廠營運與面板廠相同,與景氣高度連動,為了減緩景氣波動對營收帶來的影響亦是積極發展新領域原因之一。

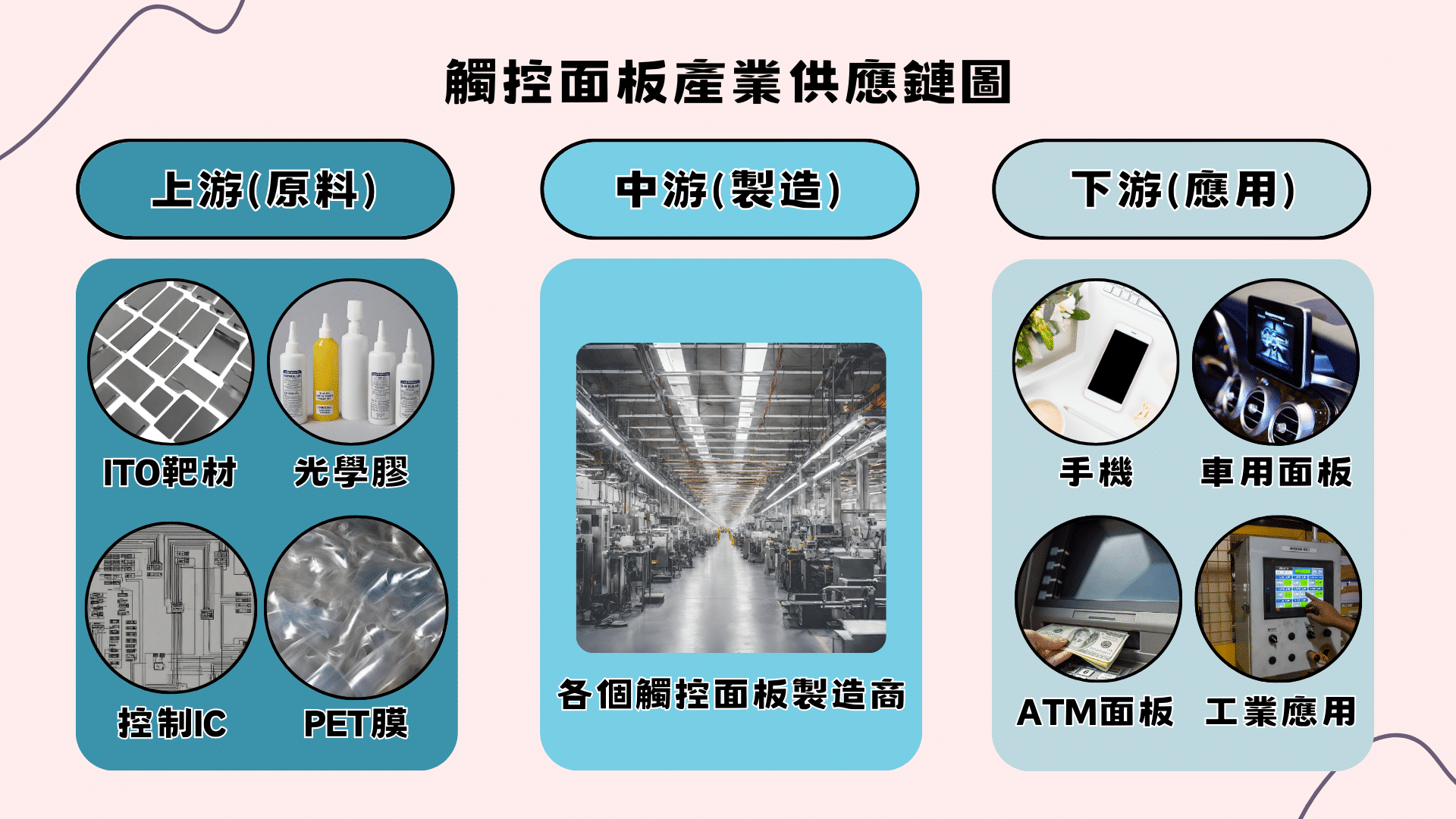

根據證交所的產業價值鏈資訊平台,對觸控面板產業的供應鏈可分成上、中、下游:

觸控面板產業普遍在2023年出現巨幅衰退,原因不外乎正在經歷去庫存的產業循環痛苦期及消費電子整體需求萎靡所致。衰退最大的主要為觸控面板雙雄GIS-KY及TPK-KY,在主要出貨商蘋果(Apple)的整體出貨下降的情況下,兩者都受到重傷害。其中能在大環境劣勢中逆勢成長的為洋華及富晶通;檢視洋華其營收組成,觸控模組營收占比僅24%,而電線電纜占比達76%,雖觸控模組營收衰退,但受惠國內能源政策及台電電力設施工程增加而抵銷衰退幅度,故營收僅小幅成長6%;而富晶通主要生產利基型觸控模組,在航空業新機、改機需求下,航空應用觸控產品營收大幅增加,故使富晶通營收小幅成長3%。

延伸閱讀:台電「強化電網韌性建設計畫」拚供電穩定,輸配電機械產業將趁勢成長?!

| 代碼及公司 | 營業收入 (單位:億元) | ||

| 2023年度營收 | 2022年度營收 | YOY%/YOY金額 | |

| 6456 GIS-KY | 713.4 | 1254.6 | -42%/-541.2 |

| 3673 TPK-KY | 698.6 | 971.8 | -28%/-273.2 |

| 3622 洋華 | 16.4 | 15.5 | +6%/0.9 |

| 3049 精金 | 13.3 | 24.1 | -45%/-10.8 |

| 4729 熒茂 | 11 | 13.7 | -20%/-2.7 |

| 5220 萬達光電 | 7.9 | 9.8 | -19%/-1.9 |

| 3623 富晶通 | 3.7 | 3.6 | +3%/0.1 |

| 總計 | 1,464.3 | 2293.1 | -36%/-828.8 |

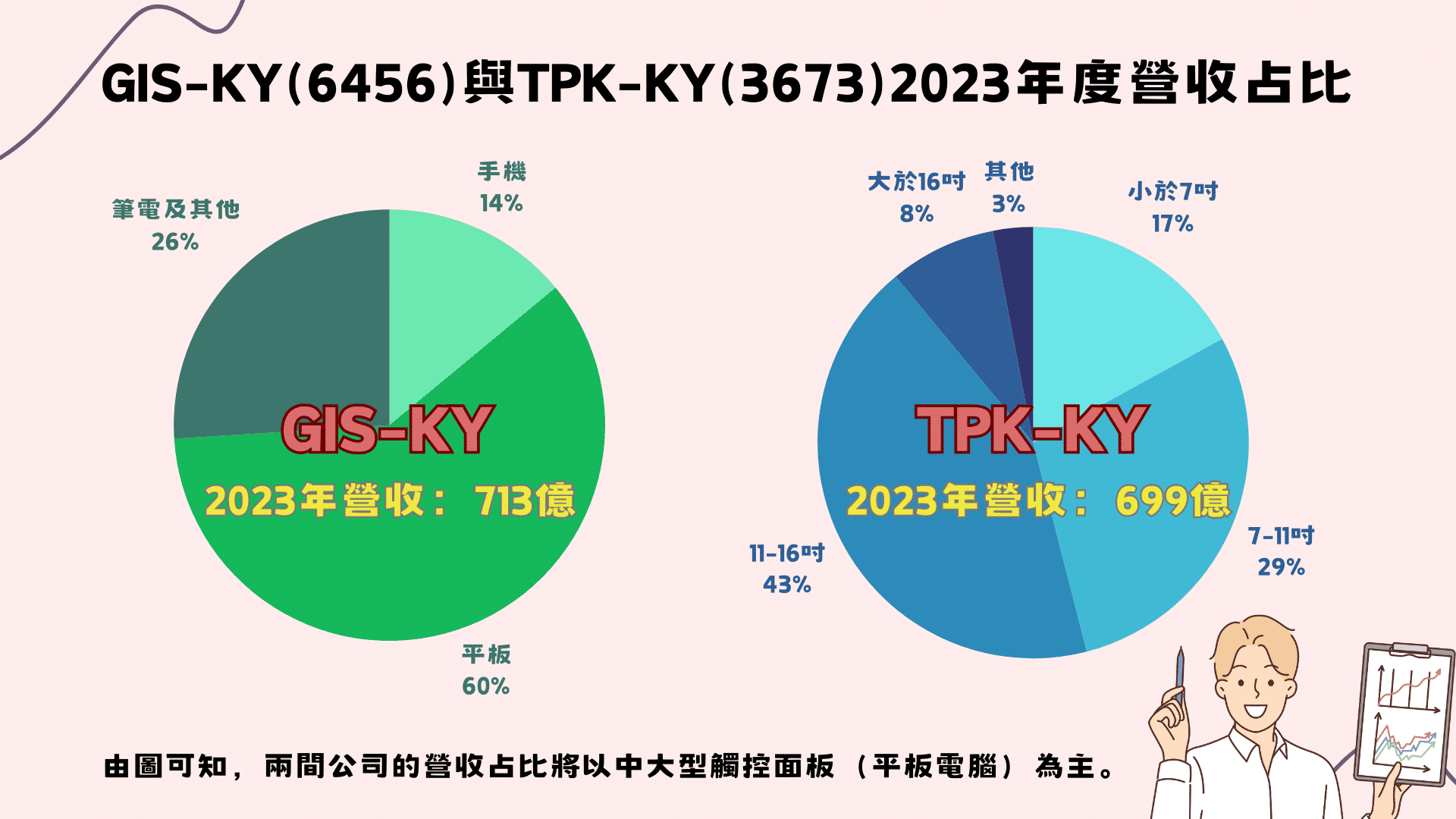

眾所皆知,GIS-KY及TPK-KY一直以來都是蘋果(Apple)觸控面板的主要供應商,長期帶來穩定的收益。根據2023Q4財報,我們不難發現兩家營收在手機觸控面板的佔比都不高,皆落在10%左右,故兩者的主力皆落在筆電及平板螢幕的供給,其中GIS-KY在平板及筆電的營收佔比合計達88%、而TPK-KY在中型面板(7吋-11吋及11吋-16吋)的營收佔比合計也到了83%。雖然手機的營收佔比對者都不高,但手機在現代社會中扮演著必需品的角色且更快速迭代,相較於平板及電腦,當生命週期更短的手機換機潮出現能更直接展現整體消費電子產業是否復甦。因此以下會以手機與平板及電腦分開討論,並以Apple系列產品進行重點論述。

根據IDC的市場調查,2024Q1全世界的手機出貨量成長了7.8%,儘管總體經濟前景仍充滿挑戰性,但連續三個季度的出貨增長仍代表復甦順利進行中。但就蘋果產品的角度可能就沒那麼樂觀,iPhone 的出貨量在2024Q1逆勢下跌,相較2023Q1同期下跌9.6%,僅出貨了5000萬台手機。雖然市占率仍僅次三星位居第二,但緊追在後的小米卻繳出同期出貨量成長33%的佳績步步緊逼,顯示出iPhone似乎沒有在景氣復甦中佔到太多好處。

還有一個值得我們關注的就是看中國市場是否有築底成長的趨勢,過去兩年中國的政策導致需求萎靡,生產端也受阻,屬於世界三大消費市場復甦最慢的一個。根據Counter point 的市場調查,中國在2024Q1的手機銷售市場較去年同期增加1.5%,與上季相比成長了4.6%,並且實現連續兩個季度年增率正成長。雖然築底上揚的趨勢慢慢浮現,但iPhone的表現令人擔憂,市佔率從2023年同期的19.7%下降了19.1%來到15.7%。GIS-KY及TPK-KY雖然主力業務不在手機市場,但由於蘋果系統生態性連動的關係,多少還是會受到一定程度的牽連。

魏哲家於2024Q1台積電的法說會說到:「終端應用看來,手機穩健成長、PC復甦較慢、物聯網(IoT)和消費電子仍在調整、車用也在去庫存。」由此可知PC端的成長表現不會如手機強勁,而數據也證明此看法。根據IDC的研調,PC出貨量也終於結束連兩年下降的頹勢,在2024Q1與去年同期相比成長了1.5%,但值得注意的是2023Q1為PC出貨量歷史最低點,因此能在低基期的環境下成長並不困難。整體PC市場的出貨量大致回到疫情前的水平,歐美市場的出貨量呈現成長,但中國市場的疲軟拖累了整體需求,可能要等晚些時候AI PC的普及才能激發出換機潮及推動零組件價格的上漲。至於Macbook的表現受惠於低基期的影響出現了14.6%的成長,但後續的成長預計會放緩,加上目前在AI這塊蘋果飽受質疑,可能會比其他廠牌更為劣勢。

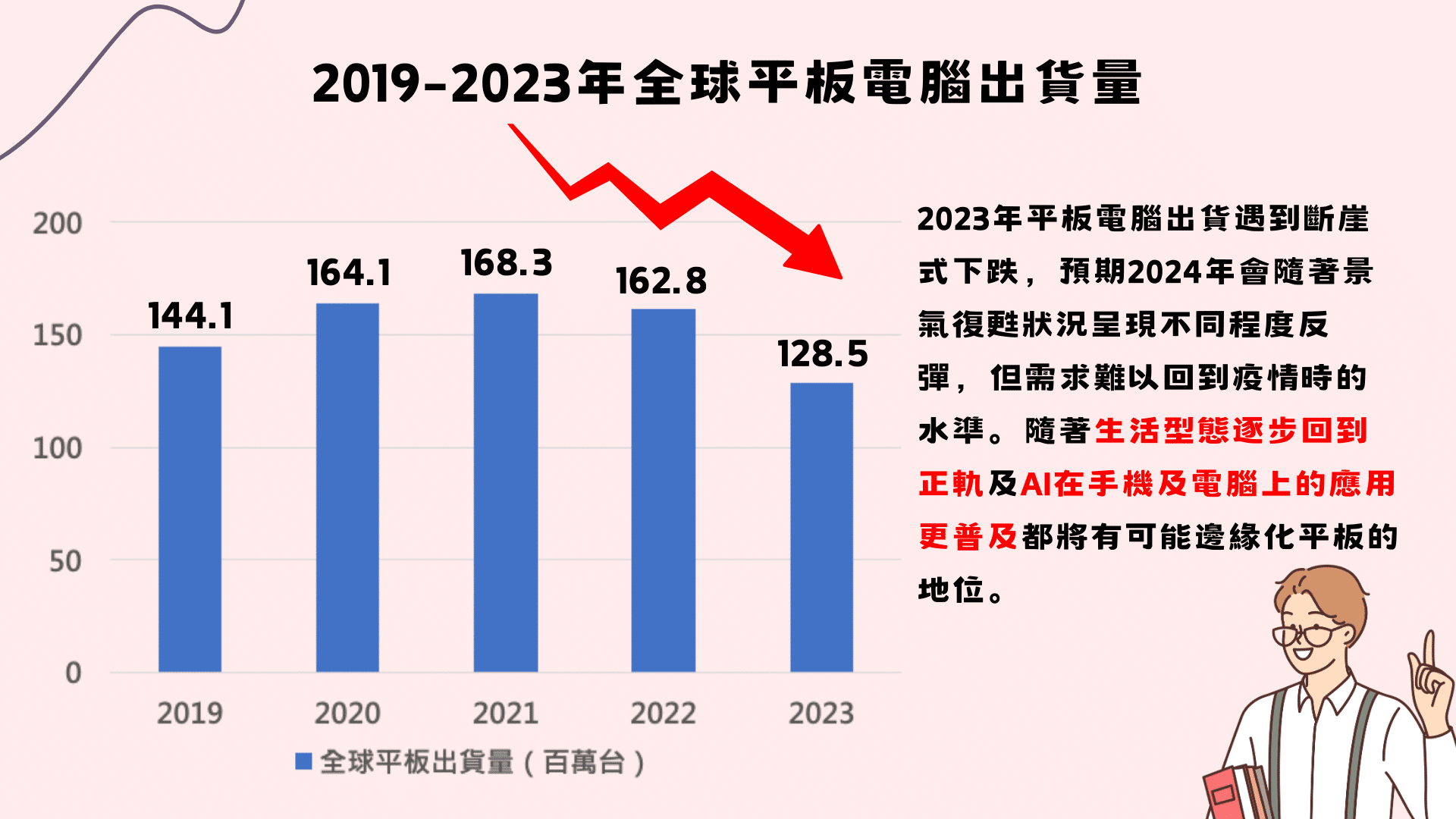

至於平板的部分,相較於手機及電腦更沒有必需性,因此當景氣不好又通脹嚴重下花費於平板的預算會最先被刪減。在出貨量的數據上能證實這個看法,根據IDC的資料,2023整年度的平板出貨量相較2022年減少20%,是自2011年以來的年度最低水平。而平板界的龍頭蘋果自然無法獨善其身,出貨量季減30%、年減20%。在2023年底又加入了新競爭對手——中國的藍思科技,作為蘋果的供應鏈打手來制衡GIS-KY及TPK-KY。由於平板的觸控面板皆為兩家最主要的業務,因此為避免過度依賴單一產品各台廠也準備好變更產品組合來應對。

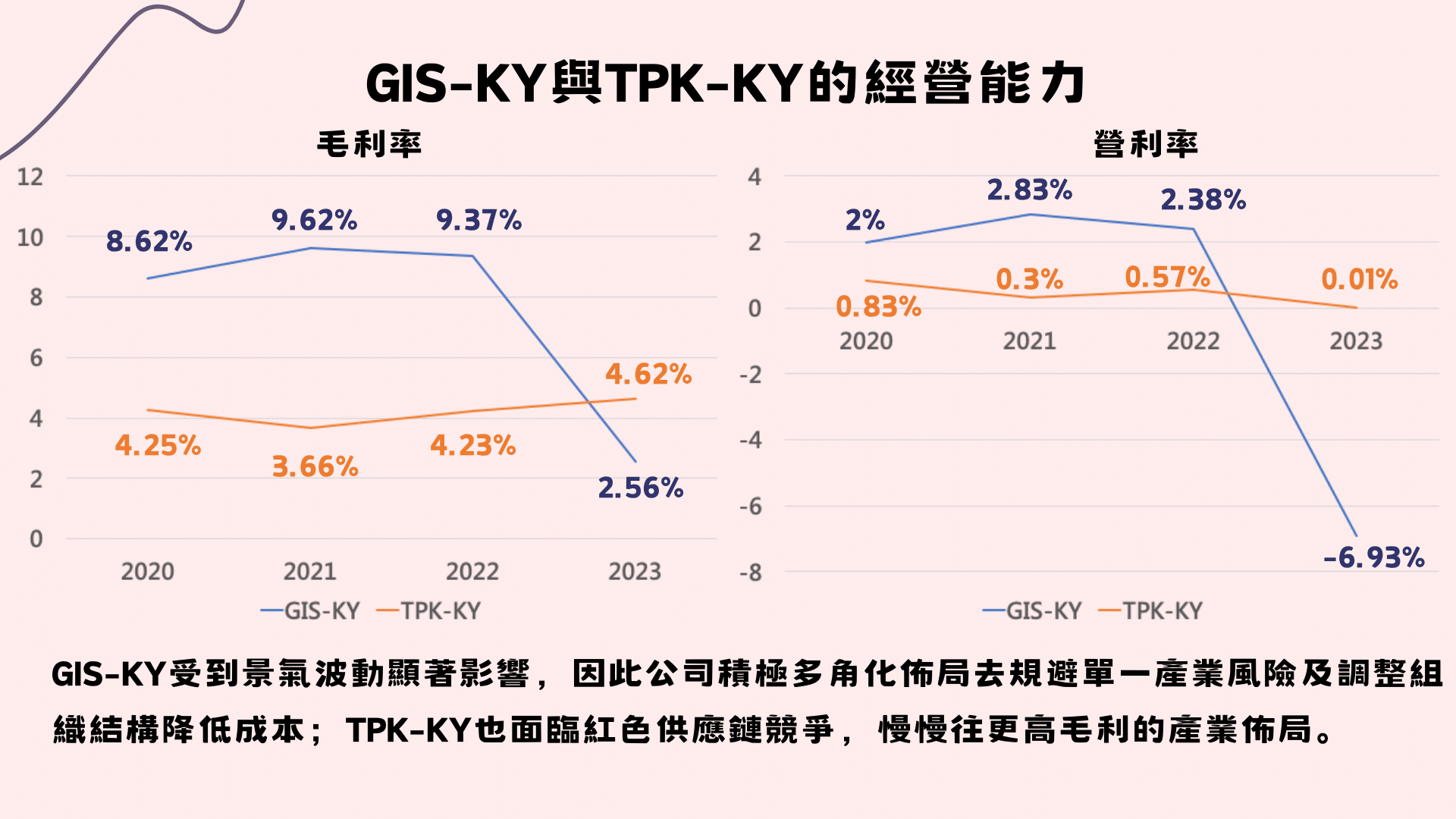

為避免陷入蘋果讓供應鏈自相殘殺的陷阱,GIS-KY及TPK-KY選擇積極轉型,尤其對GIS-KY來說毛利率下降的可怕,以往都能保持毛利率8-9%,但卻在2023年僅剩2.56%,營業利益更是直接翻負,而TPK-KY也在2023Q4出現營業利益虧損,對產品組合做出改變迫在眉睫。

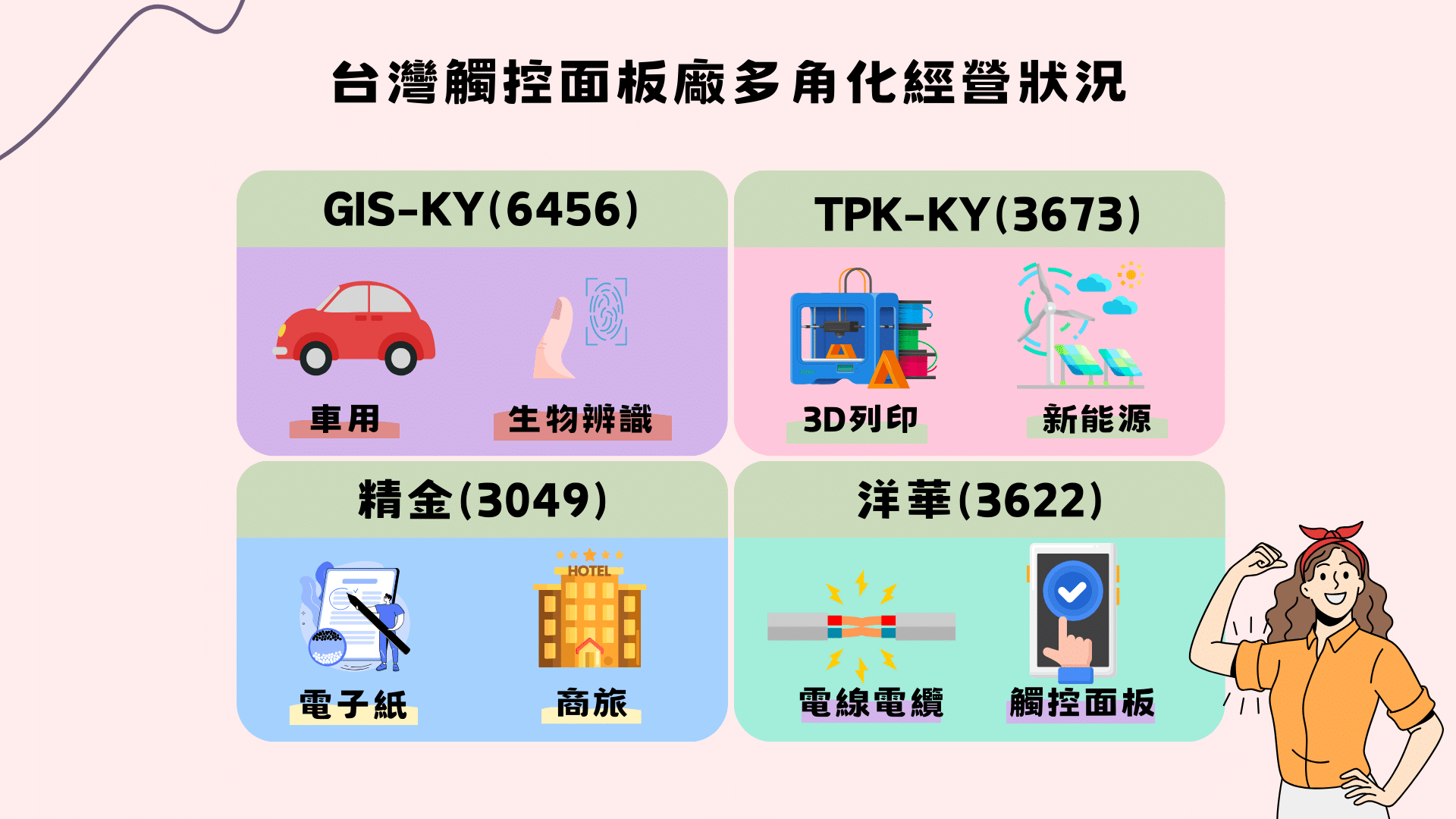

GIS-KY(6456)為台灣觸控面板龍頭廠商,除原本的觸控模組業務外將持續拓展車載及指紋辨識產品。車載產品主要有顯示器、中控台觸控螢幕、B柱人臉辨識等產品,目前部分品項將導入鴻海旗下電動車款,但鴻海尚未有電動車推出,效益仍待觀察。

指紋辨識產品主要應用包括超聲波螢幕下指紋辨識、電容式側邊指紋辨識等技術,且隨著人類對於智慧型手機的倚重,透過生物特徵識別身分的技術來達成資訊安全、線上交易認證的需求日益加深。預期指紋辨識應用需求將會逐年成長。根據公司法說會說明,2023年車載相關產品的營收貢獻約5%,預期未來三~五年營收占比可望超過10%。而指紋辨識2023年營收占比約5%~10%,預估2024年會超過10%。

TPK-KY(3673)為台灣觸控面板領導廠商之一,除觸控面板業務外還有3D列印、光達及能源業務。3D列印主要係以列印方式生產消費性產品之主要元件,用於運動用品、工業零件及醫療用品等,目前仍在發展初期階段。

光達的部分主要用於量測距離,有高精度、高辨識度等優點,且不受環境亮度影響,可以不分早晚感測周遭障礙物形狀、距離等資訊,建立3D地理資訊模型,成為目前自動輔助駕駛各大廠採用之主流技術。TPK-KY已於2023年4月公布成為光達領導廠商Luminar賓士新車光達產品的獨家供應商。且Luminar客戶眾多,也預期未來將會打入其他車種。但光達產品僅是代工組裝,將原有產品線進行調整,賺取代工費,效益尚待觀察。

能源的部分,於2023年7月與泓德能源成立儲能系統及充電樁製造公司「實德能源科技」,資本額為1.2億元。結合泓德能源在發電儲電業務,與TPK-KY的製造。搶攻台灣儲能及海外電動車充電樁。雖儲能及電動車皆為未來趨勢。但目前公司尚處於初期建置及規劃階段,尚需時間觀察。根據公司發說會說明,觸控面板以外之業務,預估2024年營收比重將來到5%,2025年可達1成。

除了觸控面板雙雄外,其他的小台廠也開始嘗試不同轉型去降低產業風險。精金(3049)主要生產主動式有機發光二極體顯示器(AMOLED)之觸控產品。為配合公司長期發展策略,開始布局驅動背板產品,且瞄準利基型產品市場,往電子標籤背板相關技術與產品布局。電子標籤運用電子紙顯示技術,具備低耗電、廣視角、易讀等優異 特性,再搭配無線控制系統,可讓零售商即時更新貨架上的標籤內容,易於商業運作。公司2023前三季電子標籤營收占比已達36%,較去年同期成長22個百分點,主係因觸控業務營收大幅衰退所致,但隨電子標籤市場規模持續擴大,預期營收將會持續成長。

此外亦有投資商旅事業,主要營運個體為白石公司,經營位於台北市信義區之瀚寓酒店。以及與中保無限家餐飲及臺灣比爾文化合資成立小馬飲夢,跨足餐飲,商旅及餐飲業事業。2023年前三季營收占比約14%。

洋華(3622)原為大河隆機電,主要以發電、輸電、配電等電力電纜附屬配件製造為主要業務,與上述公司較不相同,觸控面板業務係2007年與洋華光電換股合併後,以本公司為存續公司後所新增之業務。公司2023前三季觸控面板及電線電纜營收佔比分別為24%及76%。目前暫無跨入新事業。

觸控模組廠除業務受到侵蝕,營收亦受到景氣波動而影響,因此各廠積極布局新事業,但占比仍小,發酵尚須時間,故抵禦景氣波動之能力尚不足,使2023仍有-36%的大幅度衰退。展望2024年上半年的產業走勢,目前總體經濟仍未明顯回溫,但因2023年基期較低,預期營收應能回歸持平或小幅成長。最後在等待景氣回溫的同時,亦可持續關注觸控模組廠在非觸控產業的佈局及計畫。

若讀者想進一步了解,可以訂閱 E-JOURNAL 閱讀更詳細產業研究與企業財報整理!

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。