Table of Contents

在 前篇文章 中,我們追溯了凱基集團在 2000 年至 2010 年間的擴張歷程。這篇文章將繼續探討自 2011 年以來的凱基集團發展,同時引入辜家金融版圖中一個相當特殊的集團 ── 中租集團。相較於中信和凱基集團的金融事業,中租身處租賃業,其發展又有何獨特之處呢?在此篇文章中我們將深入探討中租集團的發源與發展。

最後,我們將針對台泥辜家與辜家三兄弟的版圖進行比較,探討他們各自登山後的成長概況,看看在這場辜家的分家賽跑中,哪一位家族成員的成就最為亮眼!藉由這次深入比較,我們將帶讀者了解辜家成員在不同集團中的表現,進一步了解現今辜家版圖在水泥業與金融業中的重要性!

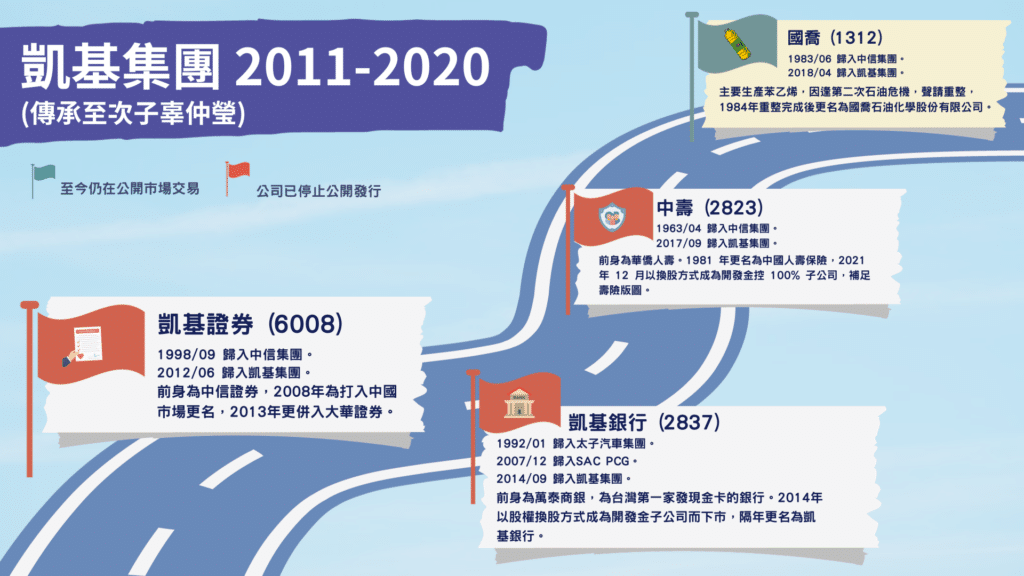

1988 年 5 月訂頒「證券商設置標準」,政府即正式規範證券商的設立標準。中信辜家在此時透過旗下企業(包含嘉新水泥及華夏塑膠等),於 1988 年 9 月成立中信綜合證券股份有限公司。並於 1993 年 4 月掛牌上櫃,2013 年 1 月以換股方式成為開發金控 100% 子公司,因而下櫃。

1997 年,中信綜合證券開始透過海外投資公司進入香港市場,但為了避免與中國中信證券名稱重複,在香港開始使用凱基證券的名稱,之後在泰國、韓國子公司也皆使用凱基的名稱。2003 年,中信銀綜合證券更名為中國信託綜合證券,為避免兩家公司名稱過於接近,中信綜合證券開始在國內也使用凱基證券。2008 年,為了進入中國市場,中信綜合證券正式更名為凱基證券。

由 TEJ 取得最早 1996 年 6 月的資料來看,辜家持有約 65.5% 的股權,並取得所有 5 席董事中的 2 席,由顏和永以中成開發投資代表人出任董事長。前文曾說明由辜家創立的企業,在分拆時會將歸入的時間點追溯自企業成立之時,故 TEJ 以 1988 年 9 月設立時做為歸入中信集團的時點。

2004 年辜仲瑩剛接開發金控時就想要併購凱基證券,但當時辜仲瑩任凱基證券總經理,遭外界質疑涉嫌自肥,被迫喊停。2012 年 6 月為整合中信證券業務,先由開發金控以每一股現金 5.5 元,以及 1.2 股開發金控普通股換 1 股凱基證券普通股的比例收購凱基證券,併購金額高達 546 億元,創下證券史上最高紀錄。2013 年 6 月再由凱基證券合併大華證券,大華證券於 2013 年 6 月消滅。

2012 年 6 月已完成凱基證券股權 80% 收購,故 TEJ 以 2012 年 6 月做為歸入凱基集團的時點。

1987 年,先總統蔣經國啟動政治解嚴,加上美國也要求台灣開放市場,於 1989 年大修《銀行法》,允許民間新設銀行。1990 年由太子汽車創辦人許勝發發起成立萬泰商業銀行股份有限公司,1992 年 1 月取得經濟部公司執照,正式成立萬泰商業銀行股份有限公司。1995 年 8 月掛牌上櫃,1998 年 6 月轉掛牌上市。

由 TEJ 取得最早 1998 年 3 月的資料來看,太子汽車集團持有約 26% 的股權,並取得所有 15 席董事中的 10 席,由許勝發任董事長。TEJ 以 1992 年 1 月設立時做為歸入太子汽車集團的時點。

1999 年,萬泰銀自日本引進現金卡業務,發行台灣第一張現金卡。後來因其他銀行積極跟進,各銀行為了衝量紛紛降低信用卡及現金卡的申辦門檻,導致雙卡呆帳急遽惡化,引發「雙卡風暴」,萬泰銀也受傷慘重。2006 年 1 月因資產淨值過低,萬泰銀受金管會介入管理,太子汽車此時退出萬泰銀行經營。

為了改善資本結構,萬泰銀於 2005 年 6 月通過私募增資計畫,於 2006 年 1 月與美商奇異資融台灣控股公司(GECT)簽訂股份認購契約。GECT 以每股新台幣 14 元價格認購萬泰銀現增的 1.97 億股,總價約 27.6 億,取得萬泰銀約 10% 股權。同時,萬泰銀也配合 GECT 要求,量身訂做發行了 62.5 億元的可轉換公司債。GECT 為分攤風險引進 S.A.C. PEI Asia Investments Holdings II S.à r.l. (SAC)。SAC 在受邀入股同時要求開發金及新光金等債權機構「以債作股」,將所持約 132.5 億元的萬泰銀債權轉換成萬泰銀約 11.5% 股權。由於開發金及新光金手中的債券將因此而損失過半,開發金及新光金拒絕接受,後來在金管會的斡旋與施壓下才勉強同意。

2007 年 12 月改選,奇異資融取得 51% 股權,但未爭奪經營權,只取得 2 席董事,另外,外資 SAC PCG 取得 4 席董事,董事長夏威廉皆非屬外資人馬。 TEJ 以席次為判斷第一準則,將 2007 年 12 月做為歸入 SAC PCG 的時點。

2014 年開發金控計劃要將中華開發工業銀行改制創投,但改制為純創投公司,必需先將中華開發工業銀行的企業金融與金融市場業務分離給其他銀行。為此開發金控看上了萬泰商銀,2014 年 9 月開發金以每股現金 13.4 元及 0.2 新股,以股權轉換方式收購萬泰銀行 100% 股權,總金額約 230 億,成為開發金控 100% 子公司,因而下市。2015 年 1 月萬泰銀行更名為凱基商業銀行,2015 年 5 月開發金控將中華開發工業銀行的企業金融與金融市場業務讓與凱基銀行

萬泰銀行於 2014 年 9 月以換股方式成為開發金控 100% 子公司,故 TEJ 以 2014 年 9 月做為歸入凱基集團的時點。

1963 年 4 月,華僑人壽保險股份有限公司由菲律賓華僑發起成立,1974 年 9 月改組,中國信託投資公司介入經營,並由辜振甫擔任董事長、辜濂松擔任總經理。1981 年更名為中國人壽保險股份有限公司。1995 年 2 月掛牌上市,2021 年 12 月以換股方式成為開發金控 100% 子公司,因而下市。

由 TEJ 取得最早 1998 年 4 月的資料來看,辜家持有約 53% 的股權,並取得所有 5 席董事。由辜振甫出任董事長。因年代久遠,無法取得最早設立時的資料,故 TEJ 將其視為自 1963 年 4 月設立時即歸入辜家。因在台泥與中信分拆時會將歸入的時間點追溯自企業成立之時,故 TEJ 以 1963 年 4 月做為歸入中信集團的時點。

開發金控缺少壽險版圖,自第一次分家後,即由辜仲瑩主導,凱基證券持有中壽約 10% 股權,故而看上中壽。2017 年 9 月開發金控採取公開收購的方式取得中壽約 25% 股權。2021 年 12 月開發金控完成中壽所有股權收購,中壽成為開發金控 100% 子公司。

2017 年 10 月補選董監,開發金控集團持有中壽約 35% 股權,取得所有 6 席董事中的 3 席。由王銘陽以開發金控代表人出任董事長。因年代久遠,無法取得最早設立時的資料,故 TEJ 以 2017 年 9 月完成股權收購時,做為將中壽歸入凱基集團的時點。隨後在 2023 年 4 月,中壽董事會通過,將其名變更為「凱基人壽」。

國喬石油化學股份有限公司前身是張伯英於 1973 年 9 月創立的大德昌石油化學公司,主要生產苯乙烯。1982 年因逢第二次石油危機,聲請重整,1984 年重整完成,更名為國喬石油化學股份有限公司。國喬重組董事會,辜家入主,由辜濂松任董事長。後於 1988 年 12 月掛牌上市。

由 TEJ 取得最早 1997 年 9 月的資料來看,辜家持股約 34%,為最大股東。且取得所有 7 席董事中的 4 席,並由吳春台以仲冠投資的代人出任董事長。因無重整前之資料可供參考,但 1983 年 6 月中國信託投資股份有限公司開始任重整人,且故 TEJ 以 1983 年 6 月時做為歸入中信集團的時點。

國喬董事景冠投資為維京群島商 Prime Bridge International Limited,查不出背後的持股人,但董事長為曾錦隆,為辜仲瑩於凱基證券證提拔的人馬,故合理推測景冠投資應由辜仲瑩控制。2008 年 12 月辜仲瑩歸凱基集團,故亦將景冠投資於 2008 年 12 月歸凱基集團。市場上雖將國喬歸辜仲瑩,但辜仲瑩於國喬持有 12% 股權,且僅有 1 席董事。

2018 年 4 月吳春臺辭任董事長,楊品正以景冠投資代表人出任董事長,凱基集團取得經營權。TEJ 以 2018 年 4 月做為將國喬石化歸入凱基集團的時點。

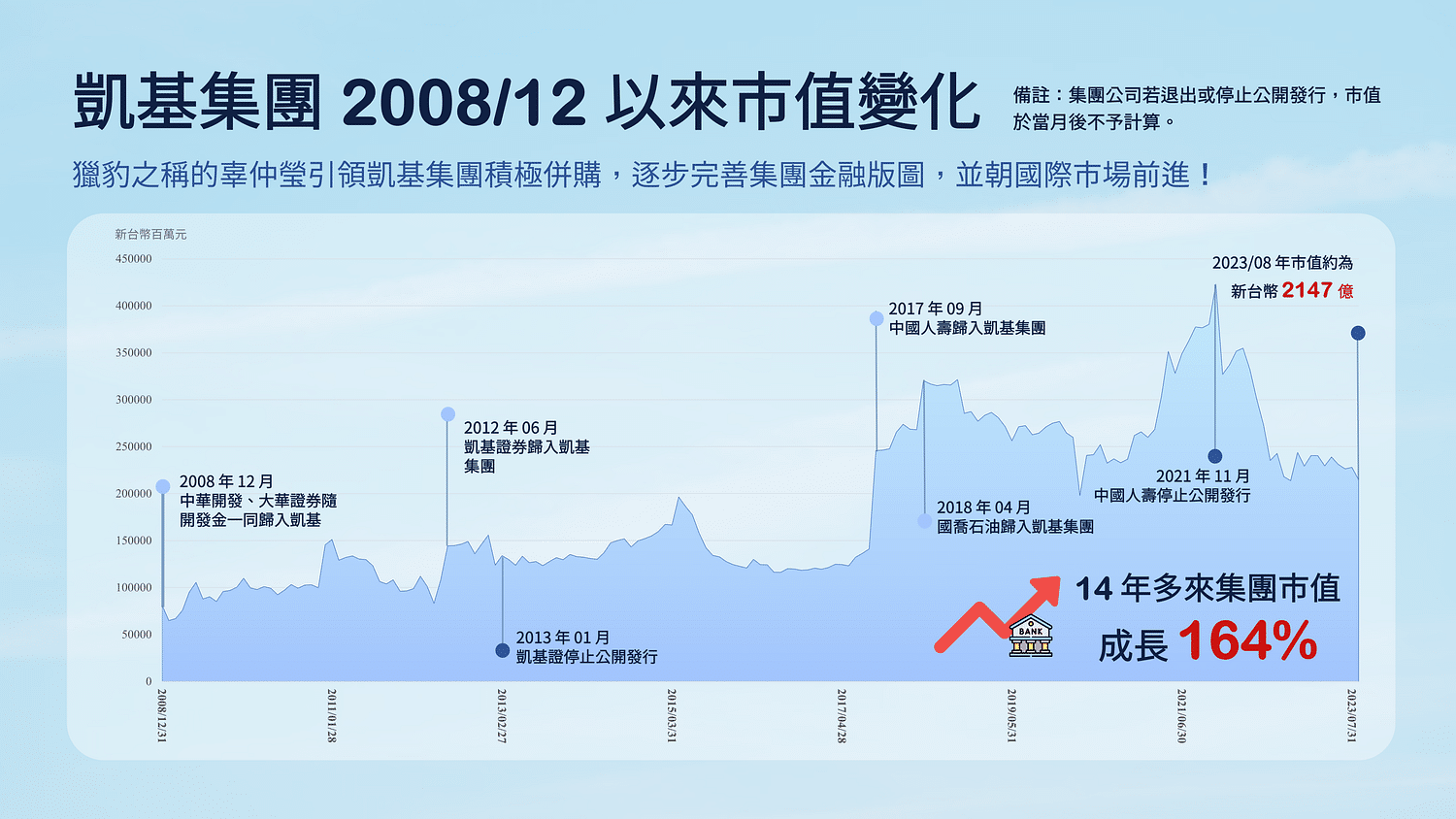

辜仲瑩所帶領的凱基集團,雖然規模不比大哥辜仲諒的中信集團,但仍在近年來實現了出色的 164% 市值成長。回顧集團併購史,辜仲瑩在 2001 年以約一百億資金成功拿下這家總資產上千億的公司,並因此獲得了「獵豹」的稱號。隨後,開發金從工業銀行轉型為商業銀行,並成功併購了萬泰銀行,形成現在的凱基銀行。最後,凱基集團也補足了缺少的壽險拼圖,更入主了石油業的國喬化學。

辜仲瑩重返金融圈,每一次的出場都成為市場的焦點。他快狠準的行事風格與跨國界的獨到眼光,讓凱基集團的市值得以成長,也使開發金走向國際。即便過程中曾發生了敵意併購與弊案等事件,凱基的併購歷程仍強化了其在金融業的競爭力,進而鞏固辜家在金融領域的一席之地。

至於凱基集團未來的發展,目前仍難以預測,辜仲瑩一直是一位充滿行動力、難以捉摸的人物。不過能確定的是,辜仲瑩與凱基集團不會止步於此,未來必會持續擴張版圖!

探討了中信與凱基集團的發展歷程後,現在讓我們來看辜家三弟— 辜仲立所經營的中租集團。在辜家金融版圖中,中租位處於租賃業,以協助中小企業克服融資難題為主要業務,恰巧與兄長們所經營的中信與凱基集團形成了有趣的互補。那麼,中租集團又是如何嶄露頭角的呢?

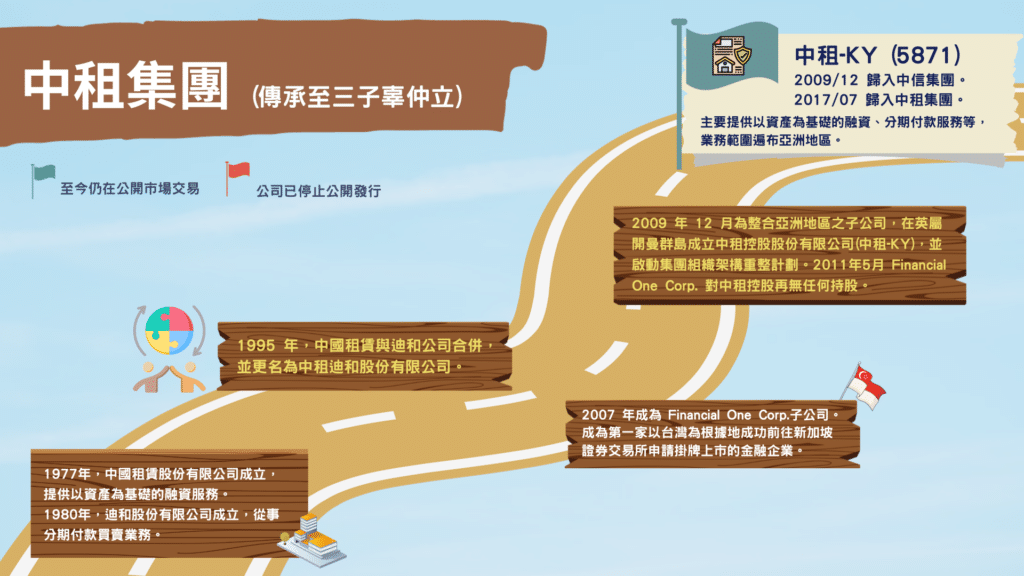

1977 年在台灣成立的中國租賃股份有限公司,提供以資產為基礎的融資服務。1980 年成立迪和股份有限公司,從事分期付款買賣業務。1995 年,為提高與外國大型跨國租賃金融公司的競爭力,中國租賃與迪和公司合併,並更名為中租迪和股份有限公司。2007 年中租迪和透過與 Financial One Corp.進行百分之百的股權轉換後,成為 Financial One Corp.子公司。Financial One Corp. 於 2007 年 7 月在新加坡證券交易所正式掛牌上市,成為第一家以台灣為根據地成功前往新加坡證券交易所申請掛牌上市的金融企業。

2009 年 12 月為整合亞洲地區之子公司,在英屬開曼群島成立中租控股股份有限公司,並啟動集團組織架構重整計劃。2011 年 4 月 Financial One Corp.自新加坡證券交易所下市,隨即於同年 5 月向其股東買回該公司股份,並以中租控股的股權做為對價支付予其股東。Financial One Corp. 對中租控股再無任何持股。

由 TEJ 取得最早 2011 年 5 月的資料來看,中信集團持有約 5.7% 股權,但取得所有 4 席董事中的 2 席,並由辜仲立任董事長。雖然 5.7% 的股權絕大部份由辜仲立本身持有,但當時辜濂松仍在世,中租控股的風險,中信集團仍會承受,故 TEJ 以 2009 年 12 月設立時做為歸入中信集團的時點。

2012 年 12 月辜濂松辭世,中信金及開發金的風險,中租不可能承擔。但至2017 年 7 月改選,辜仲立才由私人投資公司選任董事。辜仲立的中租集團持有約 7.7% 股權,取得所有 6 席董事中的 5 席,並由陳鳳龍以仲安投資代表人出任董事長。TEJ 以 2017 年 7 月改選時做為將中租歸入中租集團的時點。

相比於兄長所經營的中信金控與開發金控,中租集團的經營範疇更多元,除了資產租賃外,也橫跨消費金融、太陽能電廠、保險經紀等領域,這些都成為中租成長的多元動能。近年來,中租控股更積極開展東協市場,擴大投資和租賃業務。辜仲立以其豐富的人脈和積極的合資策略成功帶領公司進軍多元市場,快速建立當地業務,長期以來保持穩健且高成長的勢頭。中租控股在近五年多來實現 190%的市值增長,是三兄弟各自經營的集團表現中,同期間成長幅度最為亮眼的表現。

回顧中租集團的發展史,中租集團並不像另外兩金控集團,積極擴增集團成員企業,而是憑藉母公司中租控股將集團市值推升至另一高度,打造一個跨國租賃的強大王國。近年來,在全球疫情蔓延的背景下,中租控股更是連續五年實現獲利超越一個股本,展現了其不懼逆風的經營實力。展望未來,即便 2023 年遭受中國經濟逆風影響獲利,中租仍有望在今年持續實現超越一個股本的盈利,在租賃業中持續以辜家之名稱霸,甚至在市值上勝於其他金融業的企業。

從辜家分家的例子中可以看出,由於辜啟允產生的虧損過大,辜濂松明確表達不願承受損失,於是由辜振甫作為長老協商,將辜家事業版圖切割,分拆成台泥及中信兩集團,形成和信集團的第一次分家。第一次分家過程符合 TEJ 對 家變過程 的推論;辜家在家族未完全撕破臉時,透過協商分家,避免家族資源消耗在內鬥中。雖然家族成員不若以往合作無間,但在各自分配的事業版圖發展,也各有不錯的成效。

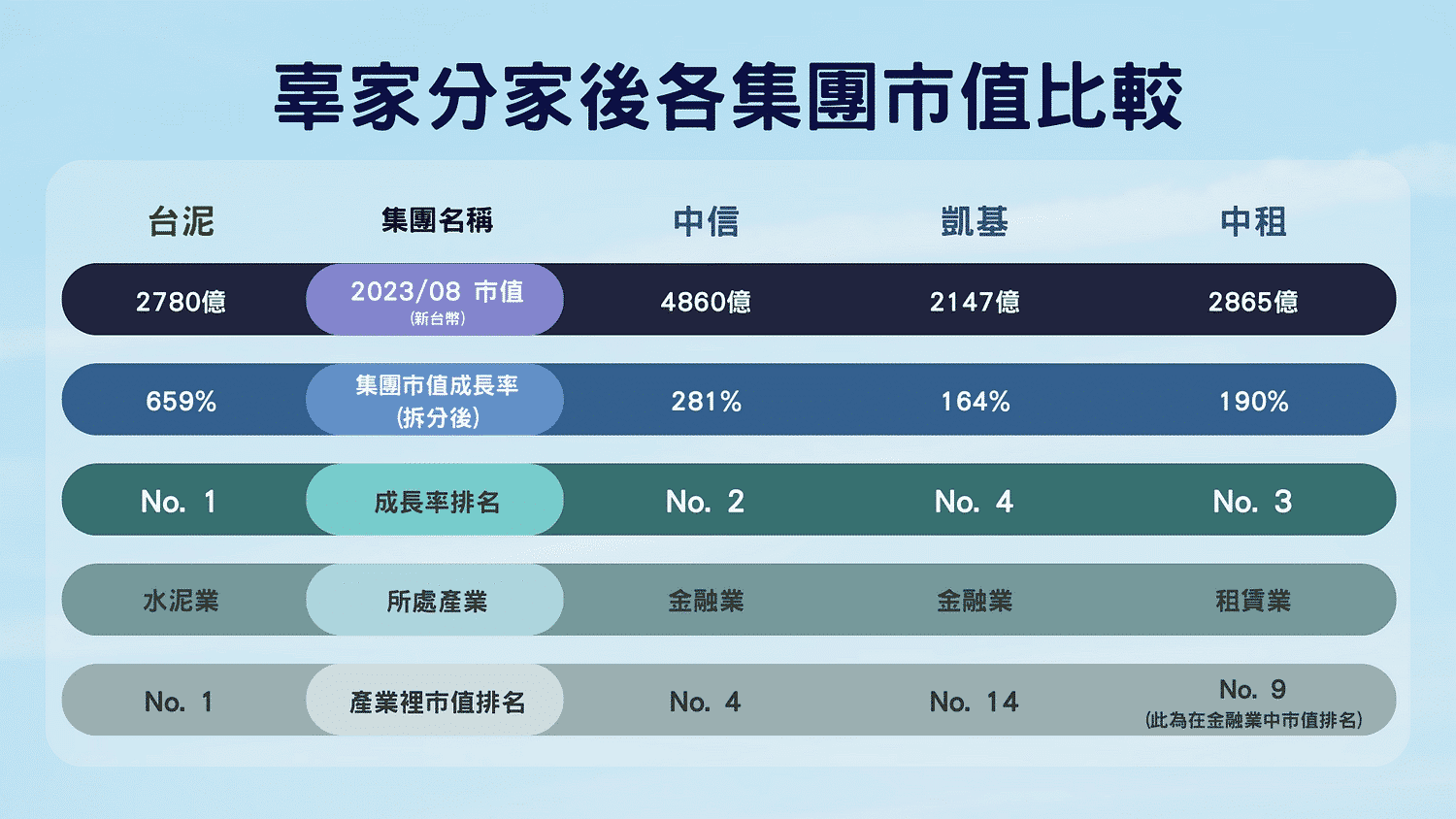

根據上表,辜家和信集團的第一次分家後,台泥集團的市值成長有 659%,中信集團的市值成長率有 281%,從市值成長來看,兩家集團都在這 21 年經歷了顯著的成長,而台泥的成長率更是中信的兩倍之多。從此成長率來看,由辜振甫、辜成允和辜啟允所繼承的台泥集團成功實現了擴張國際版圖與從傳統水泥業中轉型兩項目標,也讓台泥沒有被時代淘汰。

之後,在辜濂松經歷第一分家後,認為生前要先將家產分配,以避免家產紛爭;故徵詢了三個兒子後,先將事業版圖分好,開啟第二次分家。此次分家依 TEJ 家變及分拆家族集團 的規則來看,同首次分家一樣,並未經歷成員翻臉的過程,直接由長老辜濂松劃分好版圖。

但檢視劃分好的事業版圖,公司的股權席次仍由辜濂松名下的投資公司派老臣掌控董事長,實質控制權並未交出。例如以中實投資及 Beacon Hill Co., Ltd. 控制中租的持股及董事長席次;而由仲冠投資,萊埠投資,和韋投資等掌控辜仲瑩經營公司的股權及董事長席次,這些投資公司最終都由寛和顏家或辜濂松控制。因此,在辜濂松逝世前的第二次事業版圖劃分,形成了控制權未交出,經營權卻已轉移的情形(由兒子出任總經理各自經營)。此時,若依股權及控制席次,TEJ 並不能將集團分拆。然而,因辜仲瑩拿下開發金後,依法規必須得分拆為另一集團;另一邊,在檢視各自集團的風險後,中租集團也不太可能承擔中信、開發二金控的風險,故而決定將三兄弟分拆為三個獨立的集團。

第二次分拆,即中信集團的分拆,讓三兄弟各自擁有可獨立發展的事業版圖。根據上表所列的增長狀況,另外兩家集團— 凱基集團的成長率為 164%,中租集團的成長率為 190%。雖然由於計算期間與各集團業務的複雜度不完全相同,無法準確比較,但從上表中產業排名也可以看出,中信和凱基集團在台灣金融業確實佔有一席之地。此外,如果將中租納入金融業比較,其市值更是高居金融業的第九名(甚至勝於凱基集團)。即便三家集團的市值成長沒有台泥集團如此亮眼,但辜家在金融界的地位至今仍舉足輕重,未來發展也值得讀者繼續觀察。

總結而言,家族集團有可能未經家變歷程即劃分事業版圖,但劃分後不一定要分拆集團,仍需回歸至股份及席次控制權之認定,及家族成員面對風險時會不會相互支援、一起承擔。若是,則應視為同一集團;若否,則在符合分拆條件下分拆集團。

至此,辜家系列文章正式告一段落,若讀者想了解三家集團股權與控制權的詳細變動歷程,可以至 E-JOURNAL 閱讀完整文章!

哪裡可以獲得更多資訊

企業信用風險解決方案 → 集團觀察家,市場唯一同時具備集團歸屬與信用風險之台灣信用風險解決方案

TEJ 集團觀察家以將近 20 年的公司治理研究經驗,針對台灣公開發行以上企業,及其向下關聯的中小企業,建立一套一致性的集團企業定義來辨識集團規模與範圍,詳實記錄企業納入退出集團原因,並進一步針對集團評估信用風險等級,作為合作評估的重要資訊。

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。