Table of Contents

與過去市場對金融股 2022 年與預期表現,今年的金融股拋售潮讓人感到意外。疫情期間政府推出的刺激措施,增加了消費者和企業的現金儲備,預計市場中的消費者和企業將恢復貸款行為,在聯準會今年加息高達五次將利率從接近零的水平上調至 3.25% 後,銀行似乎將從這些貸款中獲得更多利潤。對於之前一直不受重視的銀行產業來說,這本該是令人振奮的消息。然而現實卻事與願違,不論是在各大國或是台灣,金融股都遇上了前所未有的挑戰。為什麼會出現這樣的情況?本文將帶你逐步了解市場概況。

金融股市場環境

台灣金融股現況

哪些股票值得期待?

政府推出的各種刺激經濟之措施讓貸款將在市場上重新活絡,在聯準會的大興土木下,貸款本應為銀行帶來相對多的利潤。但從歷史表現來看,升息非常可能帶來經濟衰退,而衰退意味著銀行特定客戶會減少貸款,其它客戶則面臨難以償還現有債務的問題,這兩種情況都會為銀行及其股東帶來麻煩。儘管各大銀行在聯準會的升息壓力測試和疫情封鎖效應下多次證明了它們的韌性,但投資者仍然對 2007–2009 年金融危機心有餘悸,擔心崩潰可能再次發生。

雖然對於那些從未經歷過經濟衰退的投資人來說,這乍聽之下似乎是非常大的金融危機,但各大總經與金融分析師卻有不同看法。Robert W. Baird&Co. 之分析師 David George 則認為,對於銀行可能重蹈 2008 年和 2009 年的覆轍之擔憂是沒有根據與可信力度的。他表示金融股在經歷了今年的拋售後,風險回報已經變得相對吸引力。George 主要研究的銀行目前股價是預期撥備前淨收入的 5.8 倍,比歷史水準低了約 20%。

令人意外的是,在經濟放緩之際,銀行的抗風險能力往往比人們想像的還要強。Atlantic Equities,一家位於英格蘭的證券公司之一項分析報告顯示,在經濟衰退的早期階段,由於投資人對銀行的資產負債表感到擔憂,這類股票的表現通常不盡理想,但在經濟復甦的早期階段,金融股平均能夠跑贏大盤 30 個百分點。Atlantic Equities 分析師 John Heagerty 認為,銀行面臨的主要威脅,與其說是盈利下降對帳面價值造成的壓力,倒不如說是這些圍繞著經濟衰退的負面輿論與言論所致,這些負面言論可能使本益比遠低於人們的理性水準。

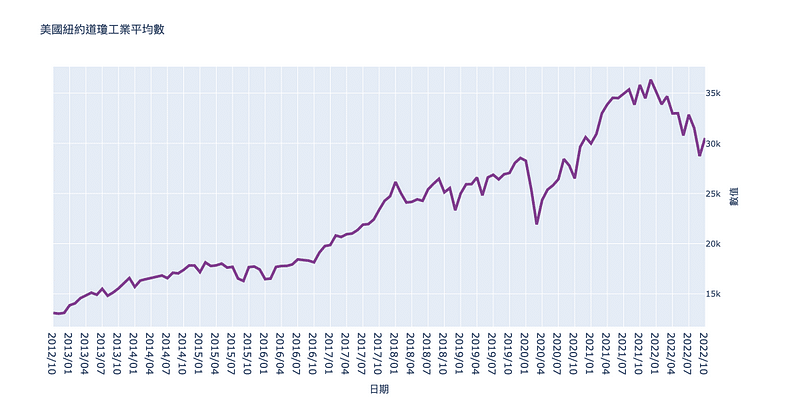

道瓊工業指數於 10 月 7 日下降了 630 點,策略師卻認為美股尚未出現「全面投降式」拋售,大盤尚未見底。而此時台股同樣也面臨下跌趨勢,只有部分個股仍出現股東人數逆勢增加的情況,在存股風氣盛行之下,金融股仍然是一般投資人的投資傾向。目前短期市場風險提高,金融股之評價有修正的的可能性,但國內業者資本適足率仍維持高檔,具有一定的抵禦風險能力,評價處於相對低位的金融股仍可低接。

以往大家偏愛的「金控股」今年跌幅較大,但其中以壽險為主的金控股相對弱勢,除了疫情擴張導致的國內防疫險損失之外,海內外股債投資虧損也尚未止損,還可能面臨景氣衰退壓力。升息短期雖可為銀行帶來利差,但持續維持高利率也將導致貸款業務萎縮。另外值得一提的是,升息造成為美元市場太強,間接影響到亞洲新興市場貨幣的貶值加劇,債務狀況較差的亞洲國家都可能出現金融危機。

反而是以銀行為主體的公司,例如臺企銀就是這近期外資買超的金融股第一,今年 1–8 月的 EPS 高達 0.78,已超越去年全年的總數。彰銀和第一金也都即將超越去年全年的 EPS,獲利已達去年的 80%,這也是為何以銀行為主體的金融股股價相對穩定的原因。

在整體悲觀的市場環境下,銀行有機會進一步展現他們的韌性。10月14日,J.P. Morgan (JPM)、Citibank (C)、Wells Fargo & Company (WFC) 和 Morgan Stanley (M) 率先公佈第三季度業績。儘管市場對他們的業績與營收並不看好,但就投資人的預期來說卻出乎意料。David George 預計其淨利息收入將呈現穩健趨勢,貸款成長將會持續,交易活動也會相對強勁,而實際表現也反映在財報上。

J.P. Morgan (JPM) 的每股收益 (EPS) 同比下降 16.6% 至 3.12 美元,而市場普遍預期為 2.87 美元。收入也表現出色,在利率上升的情況下同比增長 10.4%,非利息收入實際上是下降的。摩根大通於 10 月 14 日公佈的業績超出預期,顯示聯準會近幾個月升息的所帶來的效益。即便該銀行的投資銀行業務放緩,也幫助提高了淨利息收入。

Citibank 表示由於增加了信用損失準備金以及面臨投資銀行業務下滑,其 Q3 營收下降了 25%。然而,花旗股價上漲約 0.65%,原因是收入成長超過分析師預期,這也是利率上升造成的結果,並且每股盈餘高於華爾街的預期。根據 Refinitiv 的數據,花旗報告的收入為 185.1 億美元,而分析師預期為 182.5 億美元。這比去年同期增長了 6%。截至 9 月 30 日的季度中,淨收入同比下降 25% 至 34.8 億美元,即是每股盈餘 1.63 美元。

Wells Fargo & Company (WFC) 的營收高於預期,其源自於銀行相關業務成長 28%,而銀行的資金管理業績更強勁。Wells 表示,商業房地產收入成長了 29%,反映了更高的貸款餘額和更高利率的影響。根據 Refinitiv 的統計顯示,每股盈餘調整後為1.30美元,先前預期為 1.09 美元。營收為 195.1 億美元,先前預估為 187.8 億美元。在截至 9 月 30 日的為止,淨收入從去年同期的 51.2 億美元或每股 1.17 美元下降超過 30% 至 35.3 億美元或每股 85 美分,但其中包括了 Wells 因公司決定建立儲備金而削減第三季度的利潤。

至於 Morgan Stanley 於週五公佈的第三季度業績卻低於分析師的預期,因為投資銀行業務收入暴跌 55%。每股盈餘為 1.47 美元,而 Refinitiv 調查的分析師估計為 1.49 美元,實際營收為 129.9 億美元,而預期卻是 133 億美元。也是少數營收受到金融股波動有負面影響的投資銀行。

David George 指出 Citizens Financial (CFG)、Fifth Third Bancorp (FITB)、Huntington Bancshares (HBAN)和 M&T Bank (MTB) 有望在利率不斷上升的環境中有較強的抗跌能力、淨利息收入成長以及淨利差擴大,這 4 檔金融股的股利也相對豐厚。在充滿挑戰與悲觀的經濟環境下,這對投資者來說已經是足夠支撐投資決策的選擇。

台灣方面,近半年來有許多股東數增加的個股案例,前 10 檔中光是金融股就占了 6 檔。其中 2883 開發金占全體第四大,也是金融股的首位,新增股東人數達 76,507 人最多,其他依序為 2885 元大金、2884 玉山金、2887 台新金、2886 兆豐金、2891 中信金,股東增加人數皆在 5 萬人以上。

以目前來看,台灣 7 月整體銀行逾期放款比率平均為 0.16%、7 月本國銀行備抵呆帳覆蓋率為 839.71%,這意味著國內銀行承受呆帳風險的能力也愈來愈強,有助於銀行獲利提升。因此許多個股雖然目前股價低迷,但可以看見許多投資人陸續進場,透過備抵呆帳以及備抵呆帳覆蓋率也可以較精準地預估總殖利率。結論而言,雖然整體金融股市場呈現拋售熱潮以及悲觀心態,但是國內外分析師皆認為其表現不會如預期那麼糟,如果能在股價低迷時入場,未來或許能擁有不錯的投資報酬率。

點選台灣財經資料庫 → TEJ Bank 即可獲得台灣銀行產業個股之相關資訊囉!

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。