Table of Contents

根據台灣證券交易所公告,長榮(2603)現金減資六成,股東每股可拿回6元現金股息,於 9 月 7 日現金減資除息,9 月 7 日至 16 日舊股停止買賣,減資後新股於 19 日起交易。停止買賣日前一日(9 月 6 日)收盤價格為 80.80 元,恢復買賣參考價格為187元。此次的減資將減少約 317 億元的股本,總股數由原本的 5,291,050 千股減至 2,116,420 千股。然而,長榮減資有甚麼目的以及如何影響指數?本文帶你來了解減資的影響力。

本文關鍵字:長榮海運、減資、大盤指數

減資種類

長榮減資計畫

對台灣加權指數 TAIEX 的影響

減資(Capital reduction)是一種將流通在外股數減少的方法,藉由縮小實收資本額來達到財務調整的目的。減資並不會對股東造成權益傷害,因流通在外的股數減少而股價升高,總體而言,股東自身權益並未改變。對公司而言,公司持有的股本減少,有助於提高每股盈餘、股東權益報酬率及每股淨值。主要的減資方式可以分成三種,彌補虧損減資、現金減資及庫藏股減資,介紹如下:

1. 彌補虧損減資

彌補虧損減資的主要目的是為消除過往的虧損,將流通在外的股數註銷,降低公司持有的股本。公司股本減少及股東權益不變的情況下,可以提升每股淨值。根據證交所規定,每股淨值低於票面者(10 元),將於次一營業日起暫停信用交易;若每股淨值低於 5 元者,則列為全額交割股。公司一旦被列為「全額交割股」及「禁止信用交易」,公司會受到巨大的市場情緒影響,往往一厥不振,因此,公司會採用彌補虧損減資的方式來美化公司財報數據。

2. 現金減資

現金減資與彌補虧損減資同是將流通在外股數註銷,不同的是現金減資會將現金還予股東,彌補虧損減資則否。先前提到長榮減資,股東可獲得 6 元「現金股息」,此「股息」非彼「股息」,股東透過現金減資所獲得的現金,在法律上屬於返還故無需課稅。股東從減資中獲得現金比起從發放現金股利中獲利較能減少課稅問題。

3. 庫藏股減資

庫藏股減資是將流通在外的股票由公司內部資金買回,並將其註銷。然而庫藏股減資並非所有情況皆可使用,根據證交法規定,當庫藏股轉讓予員工、作為股權轉換及維護公司信用與股東權益這三種情況下且經董事會同意才可買回庫藏股。除了可以美化財報數據,庫藏股減資在文獻上也提出許多執行動機,像是公司內部管理層認為公司股價被低估,為維護股東權益將股票買回或藉此調整公司的財務結構。

小結

減資可以幫助公司美化財務比率,也提供資本結構調整的機會以及對市場發出訊息的作用,然而減資僅是一種手段,並不能改善公司的體質、獲利模式或營運狀況,比較三種減資方式之優劣的同時,應將公司的動機及概況列入考慮,才能對公司作出最為客觀的分析。

長榮在 2021 年獲利滿滿,曾發放 40 個月的年終獎金,航海王手上現金滿滿,今年宣布減資六成,是少數減資過半的企業,因此這次的減資案備受市場關注。觀察本次計劃與執行減資兩大重點:

1. 以現金減資處份閒置資金

根據長榮海運第二季合併財報,營收較去年同期成長75%,現金及約當現金也較同期成長354%,其中以定期存款為最大宗,儘管投資其他標的的金額已提升,但仍有許多閒置現金。現金減資在近年課稅制度上釋出的訊號為公司處份閒置資金,將過多的現金還予股東,不僅可以為股東解決課稅問題,也可調整財務結構以美化財務比率。

2. 航運景氣反轉快速

相較於上半年決議現金減資前的市況,2022 下半年貨櫃航運景氣急轉直下,上海出口貨櫃運價指數 SCFI 從年初 5,010 點下滑到近期(9 月 9 日)2,562 點,加上終端需求的的存貨過高及通膨壓力下,廠商拉貨需求降低,觀察長榮後續還有超過千億的造船資本支出,此時執行完現金減資後,對長榮的後續資金調度,需更多觀察。

聰明的你一定會有疑惑,減資後的公司是否會被剔除加權指數TAIEX成分股呢?

根據證交所公告,加權指數 TAIEX 之指數成分股為所有上市的普通股(不含創新板上市公司或創新板第一上市公司),原則上上市股票停止買賣時,將會於停止買賣日自成分股中刪除,但公司若因彌補虧損、以現金退還股款或分割而辦理減資換發新股作業等因素而停止買賣者,仍可保留為成分股!

因此,不論是彌補虧減資或是現金減資,公司不會自加權指數 TAIEX中剔除。既然不會被剔除,那會對加權指數 TAIEX 有什麼影響呢?

股價指數的計算方式簡單分為兩種,分別為市值加權指數及價格加權指數。「市值加權指數」是將指數中的各成分股股價乘以流通在外各總股數,以市值為權重計算指數,常見的例子為台灣加權指數 TAIEX。「價格加權指數」則是將指數中的各股價加總除以所有股票數量,以價格為權重進行編制,如美國道瓊工業指數 DJIA。

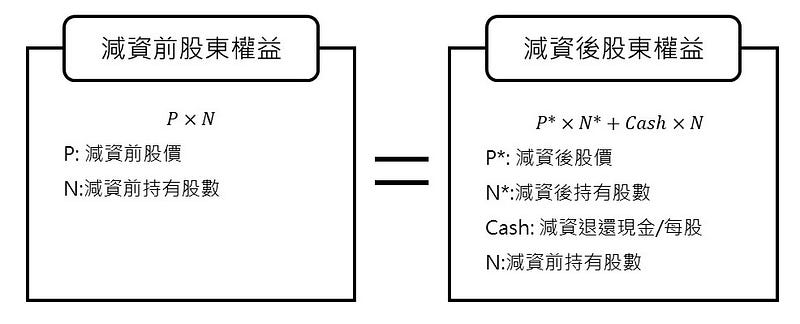

這邊強調減資對股東權益並無影響,不論是彌補虧損減資或是現金減資,為幫助大家理解,將計算方式彙整如下,以現金減資為例。先前提到彌補虧損減資與現金減資最大的不同在於是否會將資金返還予股東,正是這個動作改變公司在股票市場的市值。

「現金減資」後,部分價值轉為現金進入股東手中,在股票市場的整體市值(減資後股價×在外流通股數)將會降低,但「彌補虧損減資」並無資金返還,即減資後股價分子之退還現金為0,不影響股票市場的市值。因此,此次長榮(2603)的現金減資因退還現金而使股票市場的市值下降,在加權指數 TAIEX 成分股中的比例下降,對指數的影響力也會變小。

點選台灣財經資料庫 → TEJ Company DB → 上市(櫃)資本形成

即可獲取最完整的歷史股權變動,讓投資人做深入的分析。

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。

什麼是 ISO 標準?ISO9000、ISO14000、ISO22000 全介紹!