Table of Contents

震盪技術指標(Oscillator Technical Indicator)是一種用於分析金融市場的技術指標,用於衡量資產價格在一段時間內的超買和超賣情況。震盪指標可以幫助交易者識別市場轉折點或價格趨勢的反轉。

震盪指標的計算通常是將某種價格指標(例如收盤價、開盤價、最高價或最低價)進行處理,使其在某個範圍內波動,有些指標可能有負值。震盪指標通常是以線性的形式展示。

本次將會為各位其中的一種震盪技術指標——阿隆指標。

阿隆指標(Aroon Indicator)是一種用於測量金融市場趨勢強度和方向的技術分析工具。它由 Tushar Chande 於 1995 年開發。該指標由兩條線組成,即Aroon Up 和 Aroon Down。

阿隆指標的取值範圍在0到100之間。當 Aroon Up 高於 Aroon Down 時,表明上漲趨勢占優勢;當 Aroon Down 高於 Aroon Up 時,表示下跌趨勢占優勢。交易者和分析師利用這些信息來識別潛在的趨勢變化,因為兩條線的交叉可能預示著市場方向的轉變。

本文使用 Mac 作業系統以及 jupyter notebook 作為編輯器。

import pandas as pd

import re

import numpy as np

import tejapi

import plotly.express as px

import matplotlib.pyplot as plt

import matplotlib.ticker as mticker

from matplotlib.pyplot import MultipleLocator

from sklearn.linear_model import LinearRegression

import datetime資料期間從 2018–01–01 至 2020–12–31,以電子股:鴻海精密(2317)、仁寶電腦(2324)、國巨(2327)、台積電(2330)、聯強(2347)、宏碁(2353)、鴻準(2354)、(華碩2357)、瑞昱(2379)、廣達(2382)、研華(2395) 作為實例,抓取未調整的開、高、收、低價格資料,並以報酬指數(Y9997)作為大盤進行績效比較。

stock_id = ["Y9997", "2317", "2324", "2327", "2330", "2347", "2353", "2354",

"2357", "2379", "2382", "2395"]

gte, lte = '2018-01-01', '2020-12-31'

stock = tejapi.get('TWN/APRCD',

paginate = True,

coid = stock_id,

mdate = {'gte':gte, 'lte':lte},

opts = {

'columns':[ 'mdate', 'coid', 'open_d', 'high_d', 'low_d', 'close_d', 'volume']

}

)

將 DataFrame 轉置,排除大盤資料,以股票代碼切分資料。

data_pivot = pd.pivot_table(stock[stock.coid != "Y9997"], columns="coid", index="mdate")

首先我們需要定義下列參數:

由於本次實作包含多個標的,因此我們使用迴圈創建一個 dictionary 以保存下列資訊:

以 aroon_record 這個 list 記錄每支標的的 “代碼”、“日期”、“Aroon-up”、“Aroon-down” 等指數。

接著,為了在最終衡量投資組合的績效,我們建立 daily_stock_value_record 與 daily_cash_value_record 兩個 list 記錄每日標的的 “持有部位數”、“股票價值”、“剩餘現金價值”。

當 Aroon Up 大於 80 且 Aroon Down 小於 45 時,表示目前上漲趨勢高,視為進場的訊號,以隔日開盤價買入一單位。

當 Aroon Up 小於 45 、 Aroon Down 大於 55 且 兩指標相差大於 15 時,視為接下來有可能股價跌落的訊號,以隔日開盤價拋售持有部位。

當 Aroon Up 大於 55 、 Aroon Down 小於 45 且 兩指標相差大於 15 時,以及滿足本金充足、標的投入成本不超過本金的百分之二十時,則繼續加碼一單位。

def Aroon_strategy_multi(data_pivot, principal, cash, order_unit, n):

trade_book = pd.DataFrame()

aroon = pd.DataFrame(columns=["coid", "mdate", "AroonUp", "AroonDown"])

daily_stock_value_record = []

daily_cash_value_record = []

coid_dict = {}

for i in list(data_pivot.high_d.columns):

coid_dict.update({i:{"position":0, "invested_principal":0}})

for ind in range(len(data_pivot.index) - n -1):

for col in data_pivot.high_d.columns:

high_period = data_pivot.high_d[col].iloc[ ind : ind+n].reset_index()

AroonUp = round((high_period.idxmax()[1] + 1)/n*100)

low_period = data_pivot.low_d[col].iloc[ ind : ind+n].reset_index()

AroonDown = round(((low_period.idxmin()[1] + 1)/n*100))

aroon = aroon.append({

"coid":col,

"mdate":data_pivot.index[ind+n],

"AroonUp":AroonUp,

"AroonDown":AroonDown,

}, ignore_index=True)

n_time = data_pivot.index[ind+n+1]

n_open = data_pivot.open_d[col].iloc[ind+n+1]

if coid_dict.get(col).get("position") == 0: #進場條件

if (AroonDown < 45) and (AroonUp > 80):

position = coid_dict.get(col).get("position")

order_time = n_time

order_price = n_open

order_unit = 1

friction_cost = (20 if order_price*1000*0.001425 < 20 else order_price*1000*0.001425)

total_cost = -1 * order_price * 1000 - friction_cost

cash += total_cost

coid_dict.update({col:{"position":position+1, "invested_principal":order_price * 1000,}})

trade_book = pd.concat([trade_book,

pd.DataFrame([col, 'Buy', order_time, 0, total_cost, order_unit, coid_dict.get(col).get("position"), cash, order_price])],

ignore_index = True, axis=1)

elif coid_dict.get(col).get("position") > 0:

if (AroonDown - AroonUp) > 15 and AroonDown > 55 and AroonUp < 45: # 出場條件

order_unit = coid_dict.get(col).get("position")

cover_time = n_time

cover_price = n_open

friction_cost = (20 if cover_price*order_unit*1000*0.001425 < 20 else cover_price*order_unit*1000*0.001425) + cover_price*order_unit*1000*0.003

total_cost = cover_price*order_unit*1000-friction_cost

cash += total_cost

coid_dict.update({col:{"position":0, "invested_principal":0}})

trade_book = pd.concat([trade_book,

pd.DataFrame([col, 'Sell', 0, cover_time, total_cost, -1*order_unit, coid_dict.get(col).get("position"), cash, cover_price])],

ignore_index = True, axis=1)

elif (AroonUp - AroonDown) > 15 and (AroonDown < 45) and AroonUp > 55 and (cash >= n_open*1000) and (coid_dict.get(col).get("invested_principal") <= 0.2 * principal): #加碼條件

order_unit = 1

order_time = n_time

order_price = n_open

position = coid_dict.get(col).get("position")

friction_cost = (20 if order_price*1000*0.001425 < 20 else order_price*1000*0.001425)

total_cost = -1 * order_price * 1000 - friction_cost

cash += total_cost

invested_principal = coid_dict.get(col).get("invested_principal")

coid_dict.update({col:{"position":position+1, "invested_principal": invested_principal + order_price*1000}})

trade_book = pd.concat([trade_book,

pd.DataFrame([col, 'Buy', order_time, 0, total_cost, order_unit, coid_dict.get(col).get("position"), cash, order_price])],

ignore_index = True, axis=1)

daily_stock_value_record.append({

"mdate": n_time,

"coid":col,

"position":coid_dict.get(col).get("position"),

"stock_value":coid_dict.get(col).get("position") * data_pivot.close_d[col].iloc[ind+n+1] * 1000,

})

daily_cash_value_record.append(cash)

for col in data_pivot.high_d.columns:# 最後一天平倉

if coid_dict.get(col).get("position") > 0:

high_period = data_pivot.high_d[col].iloc[ -n : -1].reset_index()

AroonUp = round((high_period.idxmax()[1] + 1)/n*100)

low_period = data_pivot.low_d[col].iloc[ -n : -1].reset_index()

AroonDown = round(((low_period.idxmin()[1] + 1)/n*100))

order_unit = coid_dict.get(col).get("position")

cover_price = data_pivot.open_d[col].iloc[-1]

cover_time = data_pivot.index[-1]

friction_cost = (20 if cover_price*order_unit*1000*0.001425 < 20 else cover_price*order_unit*1000*0.001425) + cover_price*order_unit*1000*0.003

cash += cover_price*order_unit*1000-friction_cost

coid_dict.update({col:{"position":0, "invested_principal": 0,}})

trade_book = pd.concat([trade_book,

pd.DataFrame([col, 'Sell',0, cover_time, cover_price*order_unit*1000-friction_cost, -1*order_unit, 0, cash, cover_price])],

ignore_index=True, axis=1)

daily_stock_value_record.append({

"mdate": data_pivot.index[-1]+datetime.timedelta(days = 1),

"coid":col,

"position":coid_dict.get(col).get("position"),

"stock_value":0,

})

daily_cash_value_record.append(cash)

value_book = pd.DataFrame(daily_stock_value_record).set_index("mdate")

value_book = pd.pivot_table(value_book, columns = "coid", index = "mdate")

value_book["cash_value"] = daily_cash_value_record

trade_book = trade_book.T

trade_book.columns = ['coid', 'BuyOrSell', 'BuyTime', 'SellTime', 'CashFlow','TradeUnit', 'HoldingPosition', 'CashValue', 'DealPrice']

trade_book['mdate'] = [trade_book.BuyTime[i] if trade_book.BuyTime[i] != 0 else trade_book.SellTime[i] for i in trade_book.index]

trade_book = trade_book.loc[:, ['coid', 'BuyOrSell', 'DealPrice', 'CashFlow', 'TradeUnit', 'HoldingPosition', 'CashValue' ,'mdate']]

return trade_book, aroon, value_book, order_unit, n)撰寫好交易策略以及輸出後,接下來就可以將參數輸入函式並執行。

principal = 10e6

cash = principal

order_unit = 0

n = 25

df, aroon, value = Aroon_strategy_multi(data_pivot, principal, cash, order_unit, n)函式會輸出三張報表:

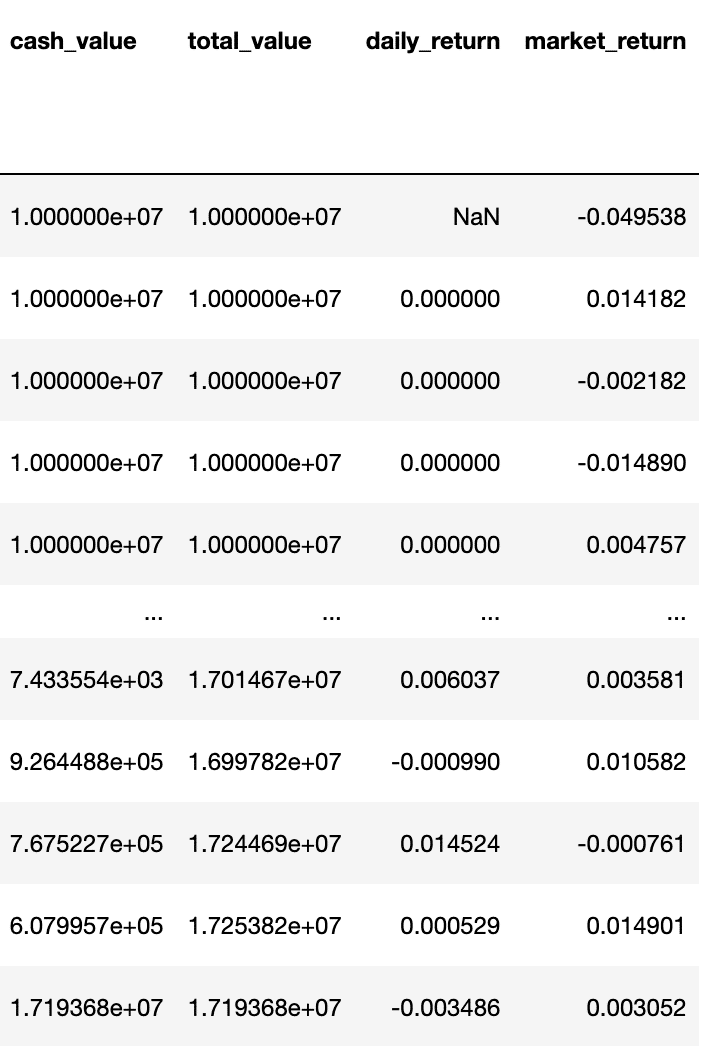

本次實作將計算投資組合的 Alpha 與 Beta 來衡量其績效,因此我們需要先計算投資組合與大盤的每日報酬率,並將計算結果分別儲存至資料表中。

value["total_value"] = value.apply(lambda x : x.sum(), axis = 1)

value["daily_return"] = value["total_value"].pct_change(periods=1)

value["market_return"] = list(stock[stock.coid == "Y9997"]["close_d"].pct_change(periods = 1)[25:])

value

計算好上述資訊後,我們使用 sklearn 來擬合數據,以投資組合每日報酬率大盤每日報酬率進行回歸分析。

X = np.array(value["daily_return"].iloc[1:]).reshape(-1, 1)

y = np.array(value["market_return"].iloc[1:])

regressor = LinearRegression()

regressor.fit(X, y)

w_0 = regressor.intercept_

w_1 = regressor.coef_

print('alpha : ', w_0)

print('beta : ', w_1)

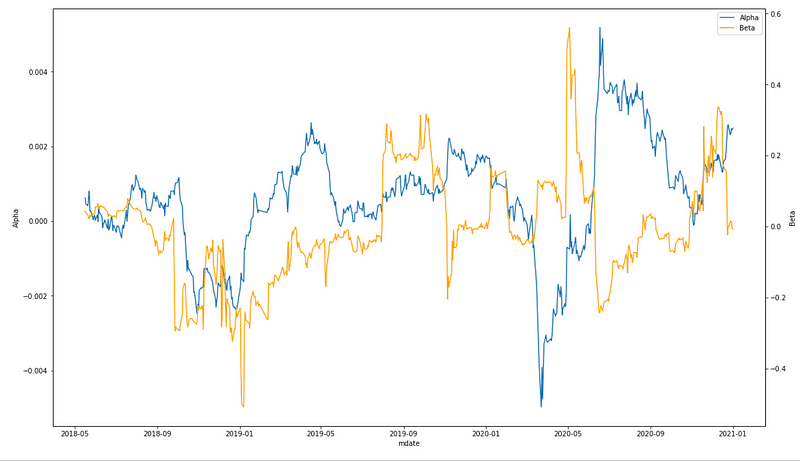

我們設定窗口期為 60 天,每日滾動計算 Alpha 與 Beta ,再將數據以視覺化圖表來進行分析。

window = 60

alpha = []

beta = []

mdate = []

for i in range(len(value) - window - 1):

X = np.array(value["daily_return"].iloc[i+1 : i+1+window]).reshape(-1, 1)

y = np.array(value["market_return"].iloc[i+1 : i+1+window])

regressor = LinearRegression()

regressor.fit(X, y)

w_0 = regressor.intercept_

w_1 = regressor.coef_

alpha.append(round(w_0, 5))

beta.append(w_1)

mdate.append(value.index[i+1+window])

fig, ax1 = plt.subplots(figsize=[16, 9], constrained_layout=True)

ax1.plot(mdate, alpha, label = "Alpha")

ax1_2 = ax1.twinx()

ax1_2.plot(mdate, beta, label = "Beta", color = "orange")

Alpha_lines, Alpha_labels = ax1.get_legend_handles_labels()

Beta_lines, Beta_labels = ax1_2.get_legend_handles_labels()

ax1.legend(Alpha_lines + Beta_lines,

Alpha_labels + Beta_labels, loc='upper right')

ax1.set_xlabel('mdate')

ax1.set_ylabel('Alpha')

ax1_2.set_ylabel('Beta')

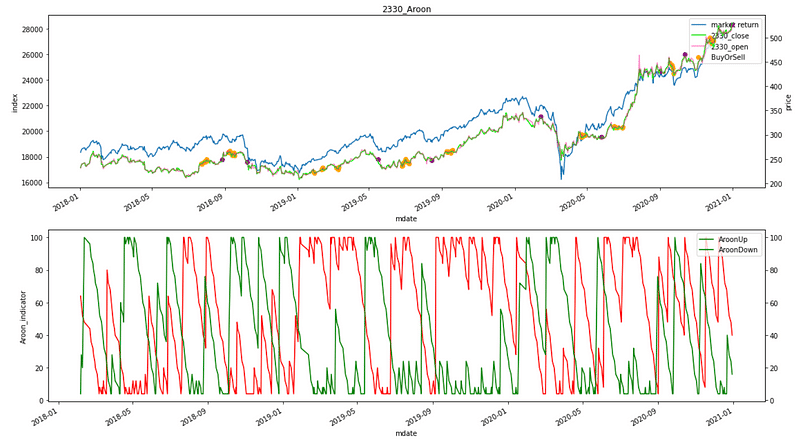

接著,我們再近一步繪製出個標的與大盤的走勢比較圖,標明買進點、賣出點,以及在回測期間 Aroon 指摽的變化情形。

def make_plot(stock_df, aroon_dict, record_df, coid):

# stock["mdate"] = stock["mdate"].apply(lambda x:x.strftime('%Y-%m-%d'))

mdate = stock[stock.coid == "Y9997"].mdate

benchmark = stock[stock.coid == "Y9997"].close_d

AroonUp = aroon[aroon.coid == coid].AroonUp

AroonDown = aroon[aroon.coid == coid].AroonDown

aroon_date = aroon[aroon.coid == coid].mdate

fig, axes = plt.subplots(2,1, figsize=[16, 9], constrained_layout=True)

ax1 = axes[0]

stock[stock.coid == "Y9997"].set_index("mdate").close_d.plot(ax = ax1, label = "market return")

ax1_2 = ax1.twinx()

stock[stock.coid == coid].set_index("mdate").close_d.plot(ax = ax1_2, label=f'{coid}_close', color = "lime")

stock[stock.coid == coid].set_index("mdate").open_d.plot(ax = ax1_2, label=f'{coid}_open', color = "deeppink", alpha = 0.5)

ax1_2.scatter(df[df.coid == coid].mdate, df[df.coid == coid].DealPrice, label = "BuyOrSell", color = ["orange" if i == "Buy" else "purple" for i in df[df.coid == coid].BuyOrSell])

benchmark_lines, benchmark_labels = ax1.get_legend_handles_labels()

target_lines, target_labels = ax1_2.get_legend_handles_labels()

ax1.legend(benchmark_lines + target_lines,

benchmark_labels + target_labels, loc='upper right')

ax1.set_xlabel('mdate')

ax1.set_ylabel('index')

ax1_2.set_ylabel(f'price')

ax1.set_title(f"{coid}_Aroon")

ax2 = axes[1]

aroon[aroon.coid == coid].set_index("mdate").AroonUp.plot(ax = ax2, label = "AroonUp", color = "red")

ax2_2 = ax2.twinx()

aroon[aroon.coid == coid].set_index("mdate").AroonDown.plot(ax = ax2_2, label = "AroonDown", color = "green")

up_lines, up_labels = ax2.get_legend_handles_labels()

down_lines, down_labels = ax2_2.get_legend_handles_labels()

ax2.legend(down_lines + down_lines,

up_labels + down_labels, loc='upper right')

ax2.set_xlabel('mdate')

ax2.set_ylabel('Aroon_indicator')

fig.tight_layout()

plt.show()定義完繪圖函式後,我們可以透過簡單的迴圈實現各標的的圖表繪製。

請注意由於最後一項標的代碼為大盤代碼 ”Y9997”,因此迴圈僅可取至倒數第二項。

for coid in stock.coid.unique()[:-1]:

make_plot(stock, aroon, value, coid)

我們以 2330 作為圖表範例,在第一張圖表中,藍線為大盤收盤指數、綠線表示標的收盤價、粉線表示標的開盤價、黃點為買進點、紫點為賣出點;而第二張圖表中,紅線為 Aroon-up、綠線為 Aroon-down。

最後我們簡單計算投資組合與大盤的總績效,可以發現使用 Aroon 指標交易策略的投資組合總績效勝過大盤約 17%。

print(f'大盤總績效:{stock[stock.coid == "Y9997"].close_d.iloc[-1]/stock[stock.coid == "Y9997"].close_d.iloc[0] -1}')

print(f'投資組合總績效:{value["total_value"].iloc[-1]/value["total_value"].iloc[0] -1}')

透過 Alpha & Bate 滾動變化圖 可以發現,整體來說,交易策略的 Alpha 與 Beta 的波動幅度都是相對平緩的,代表投資策略相對保守;而從各標的的視覺化報表中可以清楚觀察到每支標的各自的買賣點,分析在整個投資組合中,哪些標的才是獲利的主要關鍵。由此延伸,使用者可近一步撰寫搭配的選股策略,實現從選股、下單到績效計算的自動化一條 “隆” 服務。

溫馨提醒,本次策略與標的僅供參考,不代表任何商品或投資上的建議。之後也會介紹使用TEJ資料庫來建構各式指標,並回測指標績效,所以歡迎對各種交易回測有興趣的讀者,選購TEJ E-Shop的相關方案,用高品質的資料庫,建構出適合自己的交易策略。