Table of Contents

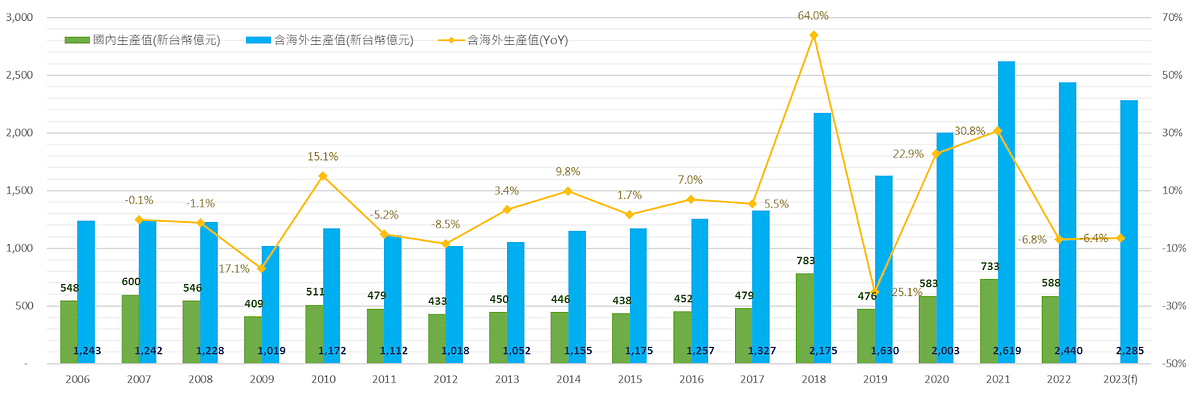

台灣被動元件產業受惠疫情下,居家工作、遠距教學、在宅娛樂等室內活動所帶來的資通訊產品需求商機,繼 2018 年缺貨漲價曾帶來的市況高峰後,再度迎來一波熱絡行情,於 2020 年產值回升至新台幣 2,003 億元,年增22.9%,2021 年產值再攀高至 2,619 億元,年增 30.8%,創近 15 年新高點。

然好景不常,隨 2022 年初爆發俄烏戰爭,造成能源價格高漲,加劇全球通貨膨脹壓力,多國央行紛紛採取升息政策應對,進而壓抑原先預期疫情後的經濟復甦動能,終端產品需求即於 2022 下半年由盛轉衰,廠商的庫存去化問題也日益浮現;雖然 2022 年產值仍保有 2,440 億元,但卻年減 6.8%。

工研院產科國際所預期,在高利率、高通膨環境下,終端產品需求於 2023 年應難有明顯反彈;供應端方面,廠商為加速庫存調節,相繼減產因應,將使 2023 年產值同比再下滑至 2,285 億元,年減 6.4%。截至今日,若參考公開發行以上公司(以下稱整體產業),2023 年上半年自結營收約 1,117 億元,同比已大幅衰退 15.57%;評估即便第三季為傳統旺季,但因下游拉貨力道有限,難以填補上半年缺口,2023 年產值恐將雙位數衰退,年減幅至少 10% 以上。而在此波產業逆風下,台灣被動元件廠商近期的概況是如何?中美貿易戰後,對於各廠商的擴廠計畫影響又為何?此篇文章將帶你瞭解近期被動產業概況,以及從獲利與資本支出分析台灣被動產業的現況與未來展望,協助你更新被動元件市場與產業的最新資訊!

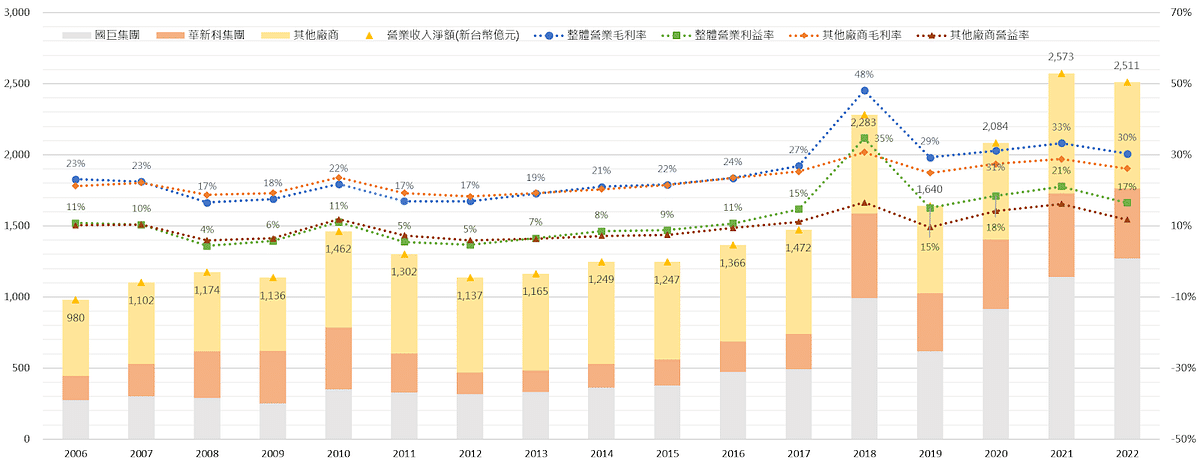

被動元件產業技術成熟、競爭者眾,市場趨向大者恆大;而台灣被動元件廠商歷經多年整併,逐漸由(1.)國巨集團、(2.)華新科集團兩大集團所主導。2006 年兩大集團營收合計達 445 億元,已占整體產業比重約 45%。

如下圖,隨著國巨集團於 2016 年起,陸續兼併國內同業凱美、美磊、美桀、帛漢、君耀電子等,並繼飛磁(Ferroxcube)後,再度將觸角延伸至歐美廠商,包括美商普思電子(Pulse)、基美(Kemet)等。2022 年,國巨集團營收已接近 1,270 億元,占整體產業營收比重高達 51%,並超越日商太陽誘電,躍居全球第三大被動元件廠。另一方面,華新科集團收購對象則有台廠佳邦、久尹,日商雙信電機、松尾電機。雖然相比國巨集團收購對象規模較小,截至 2022 年,華新科集團營收仍有約 492 億元,占整體產業比重約 20%的規模。光是這兩大集團營收合計就有約 1,762 億元,占整體產業比重逼近 71%。

如上圖,在獲利能力上,2006 年至 2016 年間,含兩大集團的整體產業平均毛利率、營益率分別約 20%、8%;與不含兩大集團的其他廠商(以下稱其他廠商)平均毛利率、營益率分別約 21%、8%,差距並不大。但 2017 年至 2018 年間,因日廠 TDK 逐漸退出標準品市場,加上虛擬貨幣價格飆升帶動數位挖礦熱潮,刺激顯示卡、電源供應器等電腦運算相關設備需求大增,間接造成被動元件供需缺口擴大,促成一波缺貨漲價行情。

而具備規模優勢的兩大集團即明顯受惠,2018 年整體產業毛利率、營益率竟跳升至 48%、35%,分別高出其他廠商的 31%、17%,各約 17、18 個百分點的差距。雖然 2019 年後挖礦熱潮退燒,但未料疫情所帶來的資通訊產品需求商機接替,延緩被動元件市場降溫速度;2020 年至 2022 年間,整體產業平均毛利率、營益率分別仍有 32%、19%,與其他廠商平均毛利率、營益率的 27%、14%,皆保有 5 個百分點的差距;顯示兩大集團獲利能力穩定優於其他廠商。

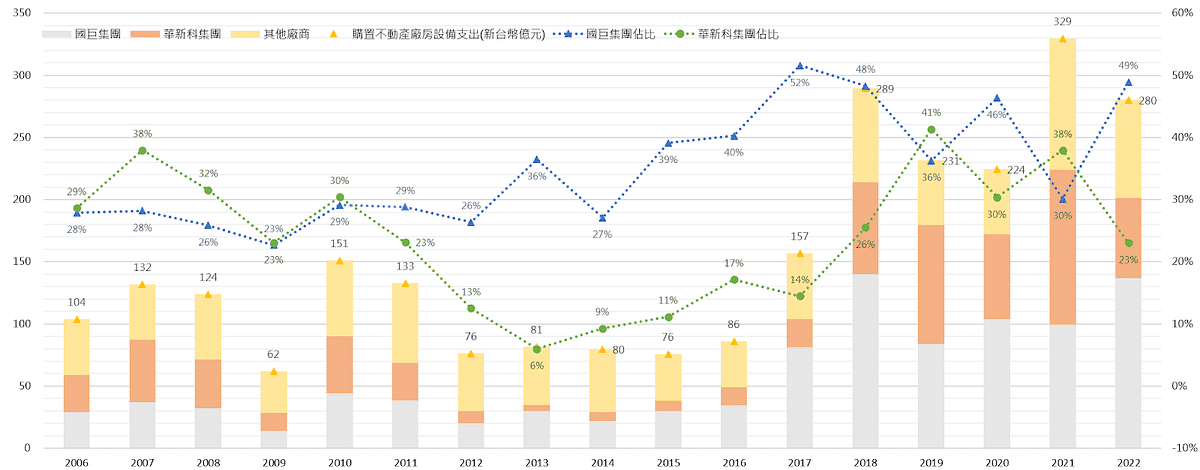

另外,兩大集團不只透過併購維持領先優勢,亦持續擴增產能;2006 年至 2016 年間,整體產業購置不動產、廠房及設備支出(以下稱購置固定資產支出)為 62 億元至 151 億元,平均每年約 100 億元;其中國巨集團平均占比約 30%、華新科集團平均占比約 21%,兩大集團合計占比即達 51%。

如上圖,2018 年全體公司為搶得被動元件供需缺口所帶來的漲價利潤,便大肆擴張產能,使整體產業購置固定資產支出躍升至 289 億元,同比增幅竟高達 84%;其中國巨集團約 140 億元、占比 48%,華新科集團約 74 億元、占比 26%,兩大集團合計約 214 億元,占比升至 74%,加速拉開與其他廠商的規模差距。然隨產能逐步開出後,漲價效應開始反轉,加上疫情初期市場保守氣氛瀰漫,2019 年至 2020 年間,全體公司購置固定資產支出亦漸趨收斂,但整體產業購置固定資產支出仍保有 200 億元以上水準。

2021 年由於資通訊產品需求激增,及封控使物流頻繁延遲,引發下游廠商積極囤料,更出現重複下單情形;全體公司為因應市場盛況,整體產業購置固定資產支出再度攀升至 329 億元,同比增幅達 47%。2022 年雖然全球籠罩戰爭與通膨的陰霾,但先前因疫情遞延的設備卻隨解封陸續到位,使得購置固定資產支出還有 280 億元,與 2018 年時相當;而面對市場供需快速反轉,過剩產能頓時成為龐大隱憂。

展望後續,俄烏戰爭已成為難解的消耗戰,導致全球經濟遲未擺脫通膨和升息的壓力,終端消費需求因此陷入停滯,甚至轉衰。然而,在中美搶奪科技霸權的情況下,台灣電子製造廠商被迫使在兩岸之外的第三地設置新產能。隨著兩岸疫情正式解封,人員和貨物恢復往日正常流動,電子代工六哥(2317 鴻海、4938 和碩、2382 廣達、2312 金寶、2324 仁寶、3231 緯創、2356 英業達)也加快腳步於全球各地布局,連帶影響上游零組件供應鏈開始同步遷徙。

被動元件因其輕薄短小、便於運輸的特性,且非為 中美科技爭端 之關鍵零組件,各廠商對於擴廠或轉移生產基地態度相當保守。故除了兩大集團原先就在全球各地設有製造據點,僅需配合下游客戶需求作產能調度,多數其他廠商對移轉產能仍在觀望,或寧願在較為熟悉政經環境的國內擴產,如禾伸堂、臺慶科。不過,亦有零星廠商,由於中國大陸產銷比重較高,為了保險起見,也接連宣布於東南亞新設廠辦;包括大毅和興勤,預計將分別投資 1 千萬美元和 2,700 萬美元於越南新設子公司,立隆電則預計於泰國投資泰銖 2.6 億元設廠;相關產能推估會於 2024 年陸續投產。

綜上所述,2023 年被動元件產業景氣下行已成定局;然而,2024 年是否真能爬出景氣谷底,仍充滿未知數。兩大集團因產品組合多元,且具規模優勢,進可攻退可守,尚可透過併購維持成長力道;而其他廠商則應考慮保存資金渡過寒冬,靜待景氣復甦。

延伸閱讀

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。