Table of Contents

延續半導體業鏈氣候變遷風險與機會的介紹,本文將介紹半導體業下游 — IC封測。

根據TEJ統計,半導體下游共有17家發布CSR報告書,其中有8家導入TCFD,本篇文章將針對其中6家半導體封測公司解析其CSR報告書中的氣候相關風險與機會。

力成的主要轉型風險聚焦在政策與法規及市場的部分,前者包含綠電相關的法規導致使用要求上升、碳價(碳稅)的法規導致成本上升;後者則為市場對低碳替代產品及服務需求上升。除此之外,其餘的轉型風險也都聚焦於低碳相關的議題,顯示對力成而言,低碳轉型刻不容緩。

在實體風險方面,極端氣候帶來的影響是較為嚴重的,不論是對力成本身或對供應鏈而言,極端氣候的影響力都將逐步上升。此外,長期的平均溫度上升及海平面上升也是力成所鑑別出的實體風險。

對力成來說,低碳轉型是其重視的風險,因此低碳或節能產品的開發也被視為氣候相關機會,此外,對於各種資源使用效率的提升也是重大機會。

頎邦的主要轉型風險涵蓋政策與法規、市場及技術三大面向。政策與法規包含再生能源相關、溫室氣體相關以及耗水費;市場是關於天然資源與原物料成本上漲;技術則為綠色與節能產品和服務的需求上升,因此必須研發低碳轉型的產品或服務。

實體風險最主要仍為立即性的極端氣候發生頻率上升,此外,頎邦也鑑別出海平面上升及平均溫度升高等長期實體風險。除了這些較常被鑑別出的實體風險外,頎邦也提到關於新型疾病產生的風險。

機會的部分,除了開發創新、綠色節能產品和服務外,在能源來源中使用綠色能源以降低化石燃料價格不穩定的風險;以及在資源能源方面,例如廢棄物回收再利用、減少水資源耗用等,都是頎邦的氣候相關機會。

精材的轉型風險包含政策與法規方面的國際公約或倡議的規範要求及國內關於再生能源使用率的要求,以及技術方面,公司面對低碳產品服務的需求必須投入執行開發與投資,改變現有運作流程。

在實體風險方面,精材認為其面臨的立即性實體風險包含極端氣候、暴雨或颱風及極端高低溫,長期性則為海平面上升。

至於機會方面,資源效率的提升,包含減碳、節水、減少廢棄物以及資源回收再利用都是精材的氣候變遷相關機會。

南茂最主要的轉型風險為電力單價持續上升造成成本大增。除此之外,客戶對低碳產品的需求及溫室氣體管制等也是南茂鑑別出之氣候變遷轉型風險。

在實體風險中,南茂認為因為氣候變遷造成水電供應不穩是最大的風險,而天災及長期性的平均氣溫上升亦是其需面對的實體風險。

機會方面,推動自動化工廠是南茂最大的氣候相關機會,此外,提升能源使用效率及節水等機會也被南茂視為重大機會。

欣銓之轉型風險為法規面及聲譽部分,法規方面主要聚焦在溫室氣體排放管制的部分,聲譽則為利害關係人對公司非財務績效的評價。

實體風險部分,欣銓認為災害可能導致設備受到損害,以及極端氣候也可能導致能源供應的中斷,這將對營運造成極大影響。

日月光投控的轉型風險分為法規、技術、市場及商譽四大面向。法規面包含碳稅、溫室氣體管制及再生能源的部分;技術面著重在使用再生能源會造成的各方面成本的提升,包含建置裝置的成本、購買憑證的費用等;市場面為若無法提供符合綠色要求之產品將造成企業的損失;最後,商譽面則為在無法提供符合綠色要求產品的情況下,不僅無法符合市場需求而導致產量減少,也會失去投資人的青睞而導致股價下跌,造成公司損失。

在實體風險方面,日月光投控提到缺水的問題、極端強降雨的影響以及平均氣溫上升等,均是氣候相關的實體風險。

與其他下游業者較不相同的是,日月光投控將轉型風險中的法規、商譽和市場三大風險因子融合實體風險做出情境分析,結合NDC、SBTi Well-below 2℃(WB2DC)、 SBTi 1.5℃(1.5DC)三種情境計算出氣候相關風險對財務造成的影響,其結果如下表。

由上表可知,不論在哪種情境下,時間愈長,氣候變遷風險對財務的影響愈大,且不同的風險因子對財務的影響也不相同。在日月光投控評估的數值中,若無法達成低碳轉型,一方面會重創營收,另方面也會大幅影響公司商譽從而導致市值的損失,且此兩者損失佔了所有損失金額近9成。

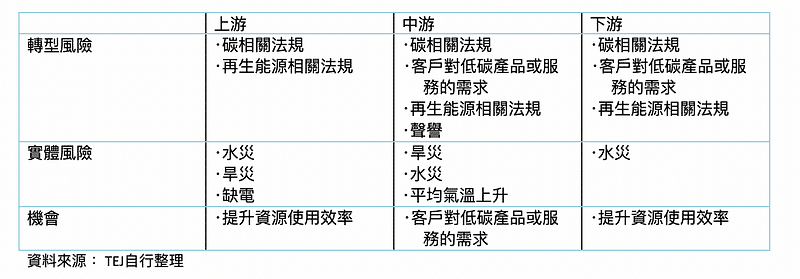

就半導體產業整體而言,在轉型風險中,碳相關法規與再生能源相關法規是所有公司要共同面對的風險,顯然政府制定的法規對整條供應鏈而言均會造成影響。客戶對低碳產品或服務的需求則僅由中游與下游鑑別出來,然而低碳的產品或服務除了中下游廠商在製作過程中採用更為減碳的技術外,上游的IC設計廠商將節能環保概念融入產品設計流程中也必定是重要的一環,多數的上游廠商卻未對此做出鑑別,可見其揭露品質仍有待加強。至於聲譽則是中游鑑別出的重大轉型風險,下游雖然有部分廠商鑑別出該風險,但僅兩家將聲譽列入重大風險。

在實體風險方面,上中下游的差異較大,水災導致的設備損害及可能無法正常營運,在上中下游均被業者鑑別出,但旱災則受到中游業者格外重視。對中游業者來說,水資源的運用十分重要,若欠缺充裕的水資源將對製程造成嚴重的影響。另對下游的封裝測試廠商來說,水也具重要性,然而下游業者卻未鑑別旱災實體風險,顯然有欠合理。

除了上述的風險,原物料對半導體產業鏈應有重大影響,從疫情到烏俄戰爭勢必嚴重影響原物料價格及資源取得,然而不論上中下游,業者均未對原物料相關的成本或欠缺風險予以評估。

本文探討半導體下游業者的氣候相關風險與機會,並進一步探討半導體產業上中下游氣候相關風險與機會的異與同。對多數公司而言,其所揭露的氣候相關風險與機會不夠全面,沒有針對產業特性做評估,也未考慮其對供應鏈的可能影響,因而使上中下游所鑑別的風險不存在太大的差異性。

目前導入TCFD報導架構的公司對其應用仍未能充分掌握,期待未來公司治理3.0帶動相關資訊的揭露,一方面讓目前已揭露相關資訊的公司進一步完善內容,另方面也促使更多的公司揭露相關資訊。在樣本數增加的情況下,相信可以使整個產業鏈的共同風險與差異愈見清晰。

欲瞭解更多,請點選以下連結👇