過去台灣市場之研究結果相當不一致,本文透過研究方法與參數選用的調整,經過諸多測試,探討台灣市場的規模效果是否具穩定性,並提出最後之建議。

Table of Contents

企業評價案件中,若採用收益法,權益資金成本的估算通常困難,而實務上最常使用的是 CAPM 模型。但如 TEJ 前篇【TEJ財金研究院】規模風險溢酬估計方法!實務運用可能存在陷阱?研究提及,單以 CAPM 模型計算權益資金成本,其解釋能力可能不足,主因是 CAPM 僅考慮市場風險溢酬,並未將其他可能影響股票報酬之因素納入考量。

至於為何實務上仍以 CAPM 模型為主?除了 CAPM 模型簡單易懂外,尚有兩大原因:一是台灣市場先前許多研究多因子模型之實證結果分歧,二是若缺少相關資料庫輔助,一旦採用其他模型,自行估算參數將不符成本效益。不過,由於 CAPM 存在無法完全解釋股票報酬之疑慮(實務界之普遍認知),評價分析師通常使用修正式 CAPM(α項通常為規模溢酬)替代,這也是現行評價實務指引建議估計權益資金成本之方法。

本文接續前篇研究,我們參考美國評價實務界,發現 Duff&Phelps 進行美國市場研究時,採用 SUM β 作為衡量基準(而非台灣常用之 OLS β),因為對小公司而言,SUM β 相對於 OLS β,更能準確反應市場風險。因此,本文主要探討兩大議題:首先,比較目前台灣最常用之 OLS β 與 SUM β 的差異,觀察兩種 β。

對於股票報酬之解釋力在台灣是否出現顯著差異。接下來,先前 TEJ 研究已經發現 CAPM 模型將造成小規模公司資金成本之低估,且規模愈小,被低估的幅度愈高。但因過去台灣市場之研究結果不一致,TEJ 期望透過研究方法與參數選用的調整,經過諸多測試,探討台灣市場的規模效果是否具穩定性,並提出最後之建議。

【延伸閱讀】

【TEJ財金研究院】規模風險溢酬估計方法!實務運用可能存在陷阱?

📍SUM β 模型與台灣研究實證

📍規模溢酬模型建立

📍台灣股票市場之實證

📍結論

根據美國學者研究發現,由小規模公司構成之投資組合的月報酬率呈現高度自我相關,關於此現象,可能之解釋有三:

第一、因為規模和買賣價差(Bid-ask spread)有關,而證券市場對於新資訊之反應速度和買賣價差呈現負相關。買賣價差愈高對投資人來說愈不利,投資人通常等到新資訊的價值超過交易成本時,才會進行交易。

第二、報酬率的自我相關可能源於非同步交易(Nonsynchronous Trading)所致,但若報酬率採用月頻率之資料,部分研究認為這個解釋就不是最主要之原因。

第三、規模通常和追隨該檔股票之分析師數目有關。小規模公司通常較少分析師追隨,造成公司之未公開資訊(Private Information)需要較長一段時間,才會反應在股價,因此這些少有分析師追隨之股票,其報酬率大多呈現正向自我相關。

整體來說,小規模公司股票本身的交易量較小,追隨之分析師也較大規模公司少,故市場需要較長一段時間反應出其真實價值,即市場價格未能「即時」反應新資訊,造成單期 CAPM 模型之誤差:傳統的 OLS β 僅以單期估計,故 β 不能充分反應風險。

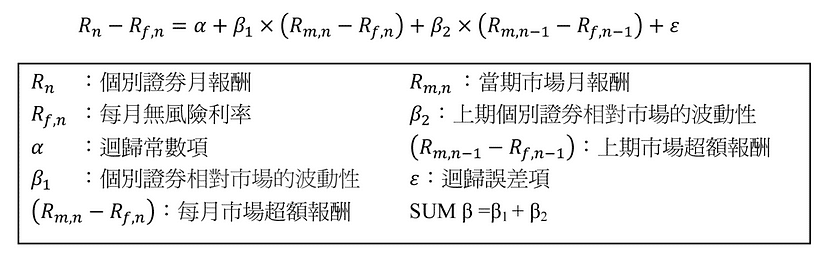

下方 (1) 列出 SUM β 模型,主要差異在於加入前一期的市場風險溢酬做自變數,而 SUM β = β1 + β2。在市場預期小規模公司風險較高的情況下,投資者對小規模公司的要求報酬率將更高,而因為市場價格未能及時反應小規模公司的資訊,美國過去研究預期小規模公司的 β2 較高,而採用兩期的迴歸係數加總,才能充分反應公司之系統性風險大小。此模型也隱含 SUM β 內 β1 與 β2 的權重分配,是和公司的規模有關。

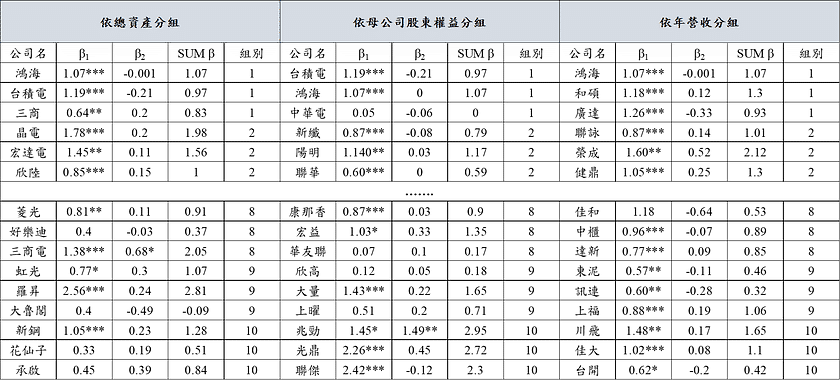

本文之分析對象為上市公司,研究年度為 2004 年至 2018 年,採用 5 年的月報酬率(樣本數 = 60),以上方所列之迴歸式估計每一間上市公司之 SUM β。按照過去文獻,我們預期小規模公司之 SUM β 應顯著高於傳統之 OLS β ,因此本文依據公司規模區分,分別以總資產、母公司股東權益與年營收做為衡量規模之變數,按照不同之衡量變數將所有上市公司分為 10 組(第 1 組之規模最大、第 2 組次之,第 10 組最小)。在表一中列出每一組別前三大的公司作為代表,並列示 SUM β 模型之估計結果。

以 2018 年資料分析,由表一結果可知,大多公司之情況是 β1 顯著,但是 β2 並未達顯著水準,這代表市場能夠及時反應股票價值,故不存在延遲反應新資訊之問題,即使是規模最小的第 9 組與第 10 組,大多數公司亦是如此。但在小規模之組別中,某些公司之 β1 與 β2 皆是不顯著,代表市場風險完全無法解釋其報酬,代表單純之 CAPM 模型不適用,須考慮納入其他因子。雖表一僅列示前三大公司做代表,若以各組別內之全部公司觀察,其結果大致相同。

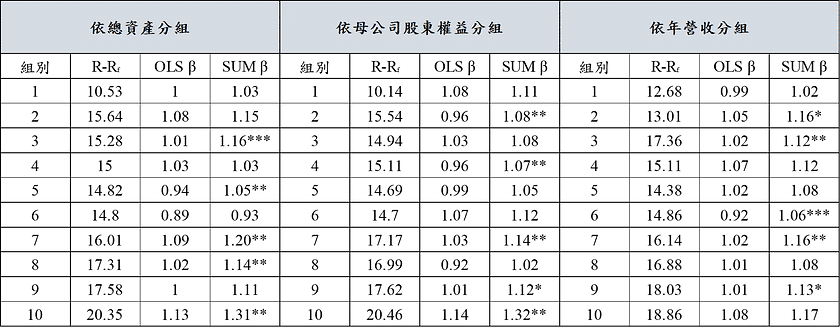

另外,表二列示依據公司規模區分後,各組別之超額報酬(詳細計算方法請詳二、規模溢酬模型建立)、OLS β 與 SUM β。由表二初步觀察,若以總資產及母公司股東權益分組,各組別之超額報酬「大致」上隨規模縮小而增加,代表以小規模公司組成之投資組合,報酬率較高。再者,我們比較 OLS β 與 SUM β 之差異,可以發現在「某些」規模之投資組合中,OLS β 與 SUM β 存在顯著差異,意味 SUM β 能捕捉到額外的市場風險。

整體而言,本文發現台灣市場中 SUM β 對股價報酬的解釋能力並不一定優於 OLS β,此與美國實證研究存在差異;另外,在我們預期小規模公司之報酬較大規模公司高之情況下(股票市場存在規模效應),SUM β 的大小預期將與公司規模反向相關,本文將於後續篇幅中,觀察該假設在台灣市場中是否成立。

註1:資料年度:2018年,以2017年12月底之規模分組。

註2:組別按照總資產、母公司股東權益與年營收分組,由大至小平均分配10組。組別1規模最大、組別10規模最小,本表取各組別中之前三大公司為代表。

註3:顯著水準 p<=0.01 (***)、0.01<p<=0.05 (**)、0.05<p<=0.1 (*)。

註1:資料年度:2018年,以2017年12月底之規模分組。

註2:組別按照總資產、母公司股東權益與年營收分組,由大至小平均分配10組。組別1規模最大、組別10規模最小。

註3:R-Rf為實際報酬減無風險利率,用以表示平均溢酬。

註4:SUMβ與OLSβ顯著不同:顯著水準 p<=0.01 (***)、0.01<p<=0.05 (**)、0.05<p<=0.1 (*)。

在依規模建立投資組合之前,首先須篩選合格公司,再比較組別間的差異。由於規模變數可能是其他因素的代理變數,如投機目的、財務危機或股票流動性,其中尤以小規模公司與上列因素的關聯性可能更強,因此須剔除受其他可能因素之影響。值得說明的是,本文的篩選條件和 TEJ 前篇研究有些差異,將於後續篇幅說明。本研究對合格樣本之定義如下:

① 過濾新設公司,公司須成立滿4年之下一年度才納入。

② 上市公司(不含上櫃、興櫃股票)須滿一年之下一年度才納入。

③ 財務危機發生年度之資訊不納入(依 TCRI = C 或 D)。

④ 公司普通股股票的年實際成交日須大於或等於220日才納入。

⑤ 剔除營業性質特殊之金融產業(含金控、銀行、保險、證券公司)。

關於規模之定義,先前 TEJ 研究分別以普通股股票市值、母公司股東權益、投入資本市值(Market Value of Invested Capital,MVIC)、總資產帳面值與年營業收入共 5 種分類方式來區分公司規模大小。然根據美國評價分析師協會(NACVA)之意見,市值並非是最適當之分類標準,且使用市值分類可能導致大眾對規模效應之混淆,且若評價標的並未上市、櫃,使用市值決定規模溢酬之大小,基本上並不可行。故本文僅以總資產帳面值、母公司股東權益與年營業收入進行後續分析。

① 投資組合年報酬率(Rm)

採用的投資組合報酬率為台灣證券交易所發行量加權股價「報酬」指數計算而得。台灣證券交易所發行量加權股價報酬指數自2003年起編製,本文的資料研究區間,除非另有說明,否則自2004年起至2018年止。② 無風險利率(Rf)

採用台灣10年期公債殖利率。③ CAPM 模型之 OLS β 值

取各分析年度年初時之 5 年月頻率 β。④ CAPM 模型之SUM β值

同本文前述說明。⑤ 平均市場風險溢酬(Market Risk Premium)

依報酬指數年報酬率計算,取簡單算術平均數。

過去關於台灣股票市場規模溢酬的實證結果,各家的說法都不一。早期研究發現台灣股票市場中,大規模公司的股票報酬高於小規模公司,此與以往所認定的規模溢酬有所差異;也有研究顯示台灣並不存在規模溢酬,其研究指出規模溢酬僅出現在 1 至 7 月的期間,剩餘期間則不存在規模效應;亦有支持 Fama-French 三因子模型的研究,指出台灣股票市場符合三因子模型,當中股票報酬與公司規模成反比。由此可知,台灣股票市場對於規模溢酬的解釋並沒有一定的定論。

若我們比較近期的研究,結果不一的情況仍然持續:林昭芃(2007)發現台灣股票市場存在反向規模效應;蔡清慧(2019)、簡嘉怡(2009)與許哲瑋(2010)的研究指出台灣股票市場的規模效應僅存在特定產業中;顧廣平(2005)更直接指出傳統的三因子並不適合台灣市場,應該以其他因子替代得出更好的結果。綜合上述,直至今日,台灣股票市場的規模效應是否存在,仍有爭議,除選樣不同之外,主要原因尚有研究方法的差異或是市場微結構。

本文以下實證分析,將觀察傳統 CAPM 是否能充分解釋股票之報酬。若是,則使用傳統 CAPM 所計算之預期報酬將約當於投資組合實際之報酬;若否,則投資組合實際之報酬和預期報酬將出現落差(此即為超出 CAPM 預期之溢酬;Premium Over CAPM)。另外,觀察各規模組別間之溢酬大小,可以了解規模大小對於投組報酬率造成的影響。若在各規模組別間之溢酬差異不大,或沒有規律,則表示台灣市場不存在規模效應。

Premium Over CAPM:

= 投資組合實際年報酬-CAPM 模型計算之預期年報酬

= 投資組合實際年報酬-無風險利率-投資組合 β × 平均市場風險溢酬

由於上列溢酬是經由規模大小分組計算而得,且因為對有效樣本公司的篩選已盡量剔除其他可能因素造成的影響。因此,所得的結果可歸為是規模不同造成的溢酬。

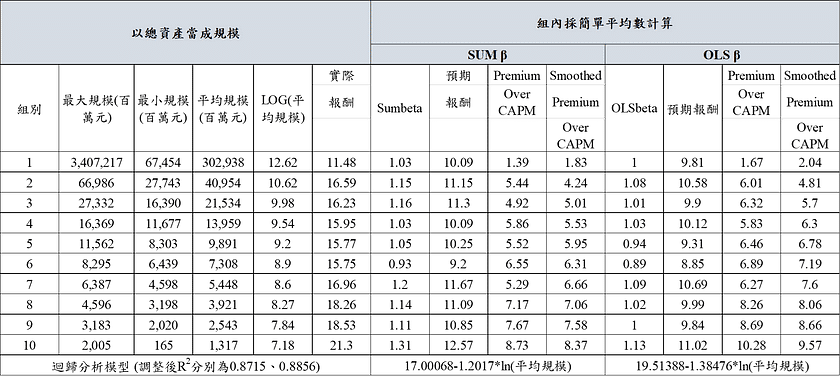

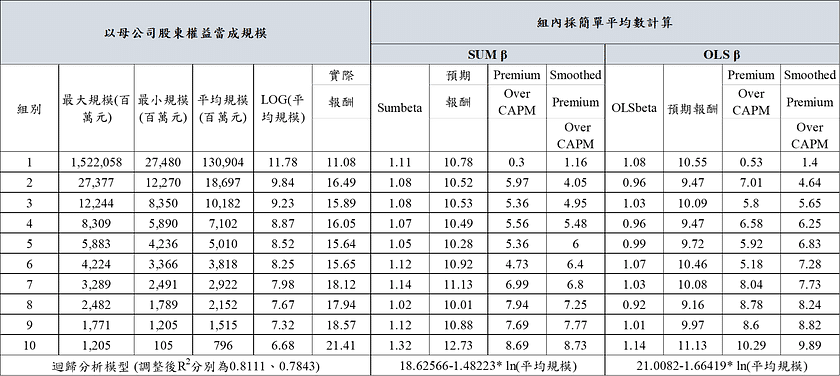

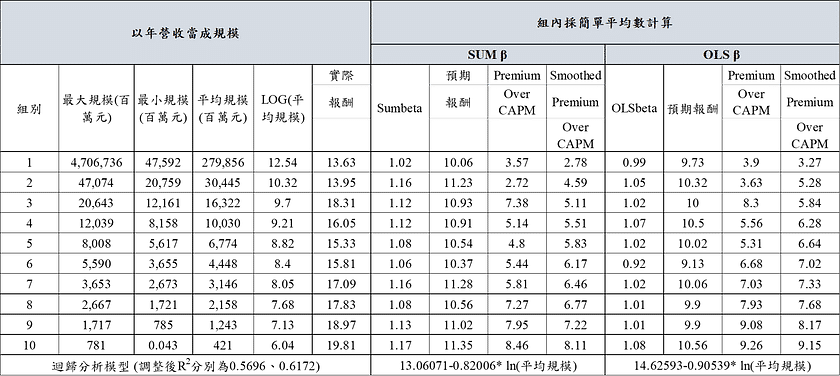

表三 A 至表三 C 分別以總資產帳面值、母公司股東權益帳面值與年營收進行規模分類,分別列示傳統 CAPM 無法解釋的規模溢酬。

註1:計算年度:自 2004 年至 2018 年,共 15 年資料。

註2:組別:依各年度年初時之規模,由大至小平均分配 10 組。組別 1 規模最大,組別 10 規模最小。每組樣本數約有 75 家公司。

註3:Premium over CAPM = 年組合報酬率-期初無風險利率-組合 beta 值* 平均市場風險溢酬。依各年度計算後,再計算所有年度的簡單平均值。

註4:平均市場風險溢酬:自 2004 年起至計算年度止之各年度(台灣證券交易所報酬指數年報酬率減無風險利率)之簡單平均數。

註5:兩種 β 係以年初往前 60 期之個股月報酬率及台灣證券交易所報酬指數月報酬率計算而得。

註6:Smoothed Premium 係依迴歸模型計算而得之 Premium。迴歸模型以Premium 為 y 變數,log (平均規模值)為x變數。

註7:最大規模值、最小規模值、平均規模值係以 2018 年年初之規模計算。

透過以上表格可以得出以下結論:

① 不論按照何種方式分組,表中 SUM β 的 Premiom ovre CAPM 與其組間的差距都比 OLS β 的結果更小,再配合由表二可知,SUM β 某種程度上比 OLS β 更能完整衡量市場風險,故溢酬較小。

② CAPM 在用來評估權益資金大小時,仍然不是一個適合的模型:除了規模最大的組別 1 之 Premium over CAPM 較低以外,組別 2 至組別 10 的結果中, Premium over CAPM 都明顯異於 0,代表 CAPM 無法完全預測(解釋)各投資組合之報酬率。

③ 表三 A 至表三 C 的結果顯示,台灣上市公司符合規模效應,當規模越小時,公司所獲得的報酬越高;而規模越大則報酬越低,此結果與美國市場實證相同。

本文接續先前之研究,探討台灣市場規模效應是否存在,並改用美國實證採用之 SUM β 來改善傳統 OLS β 無法充分反應市場風險之問題。另外,TEJ 希望建立一個適用度更高、結果更穩定一致之模型,才能發揮本系列研究之最大價值。

規模效應部分,與先前研究一致,台灣市場具有規模效應,故使用傳統 CAPM 無法有效解釋股票的報酬,因此在估計資金成本時,須要考慮更多影響股票報酬之因子;另外,就本文實證顯示,SUM β 在部分樣本中確實較 OLS β 更能準確衡量市場風險,但整體效果來說,SUM β 的衡量能力並沒有明顯優於 OLS β。

綜合上述,我們仍建議採用修正式 CAPM 計算資金成本,評價分析師可參考表三與表四的結果協助公司進行評價,需注意的是模型使用必須一致,即 SUM β 須配合 SUM β 計算出的規模溢酬;OLS β 需搭配 OLS β 計算出的規模溢酬。

欲了解更完整資訊,歡迎訂閱 E-Shop 閱讀完整內容。

再探台灣市場之規模溢酬實證研究

資料來源:TEJ 資料庫