Table of Contents

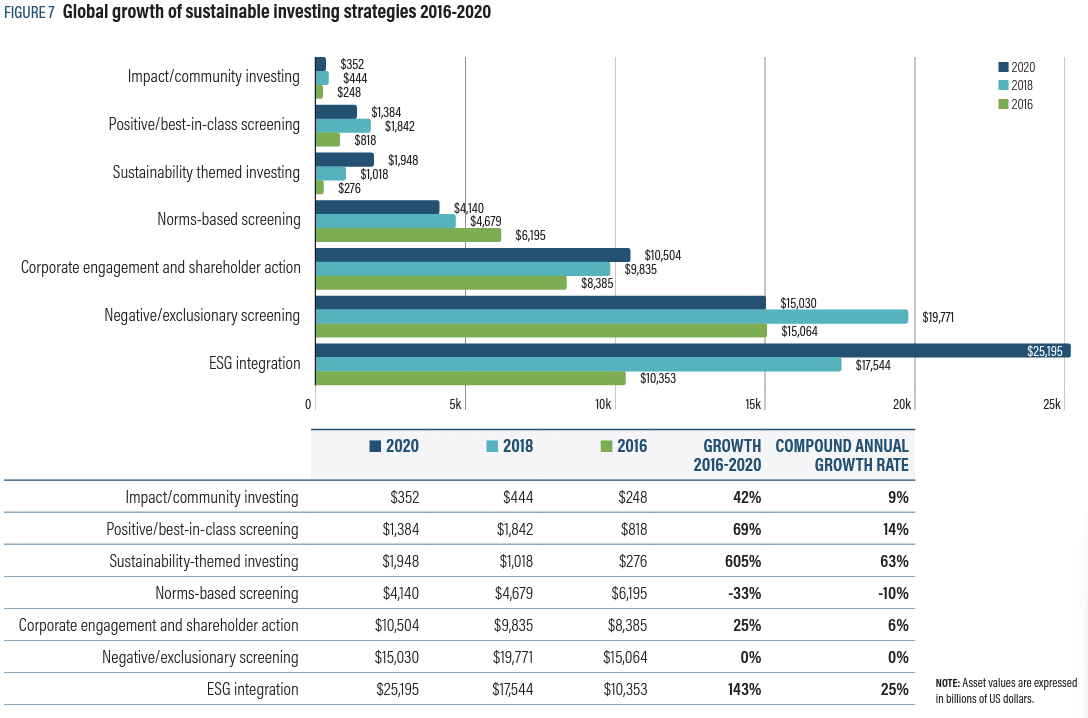

隨著全球 ESG投資與永續發展投資的迅速發展,與 ESG 相關的基金規模成倍增加,目前已經有超過 35 兆美元的巨額資本。身為投資 ESG 基金的投資者,我們最注重的莫過於投資的策略與標準,根據 GSIA 在 2020 年發行的 ESG 投資報告,目前廣受投資機構採用的是 ESG 因子整合投資法,五年來有著高達 143% 的成長率。然而,對於大眾來說,最為基本的策略仍是發展最為成熟的負面篩選法。追溯其歷史,負面篩選法的雛型最早出現於 18 世紀,當時的宗教團體首次將其信仰融入投資決策,不投資涉及煙草、酒類或賭博的企業,避開這些所謂的 “罪惡股”。時至今日,儘管負面篩選法現今已逐漸淡出,它仍是最適合建構符合價值觀投資組合的不二之選。在本文中,我們將介紹 ESG 投資策略中的篩選法,並深入探討負面篩選法的方法及績效表現,透過理解篩選策略的運作方式,希望能幫助讀者更好地理解 ESG 投資的核心。

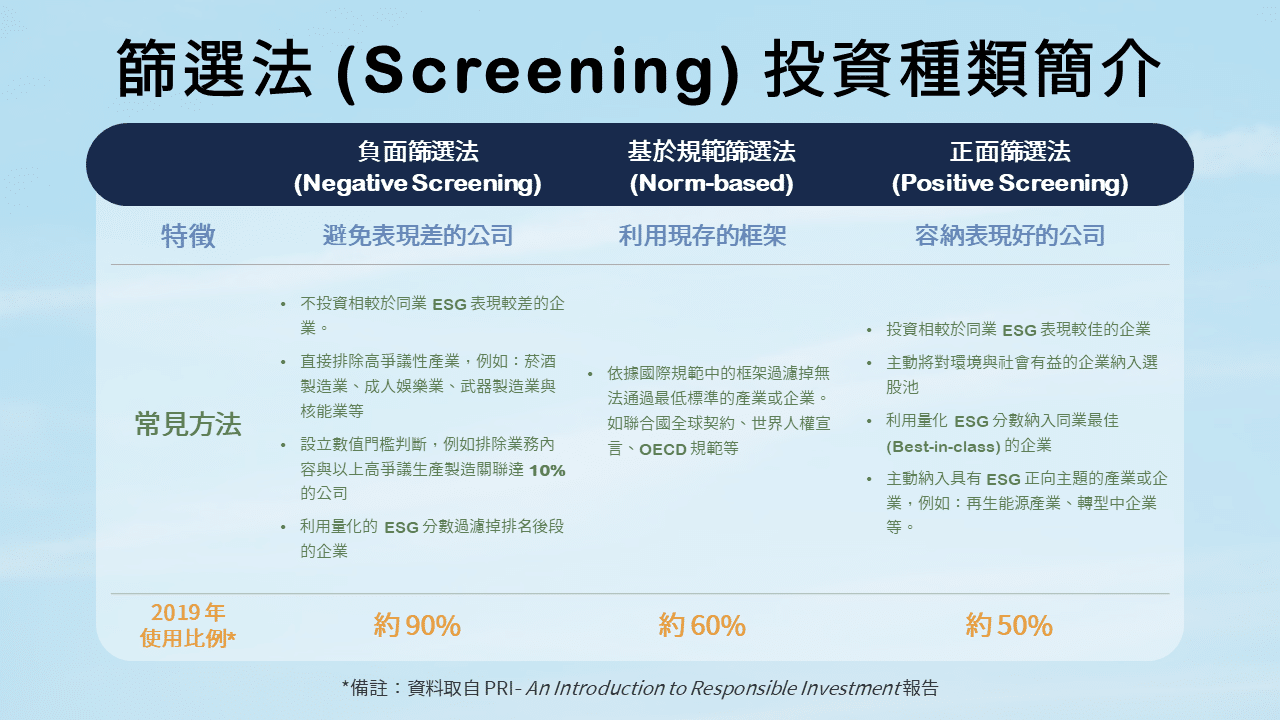

什麼是 ESG 投資篩選呢?ESG 投資篩選是在建構投資組合和選擇資產時,考慮 ESG 議題的數種方法之一。這種方法將潛在的投資項目納入或排除在投資範圍內,根據投資者的偏好、價值觀或倫理觀點進行篩選。投資者可以使用一系列標準,篩選確定哪些公司、行業或活動符合特定投資組合的條件,反之也能過濾不符合的公司。這些標準可能是基於投資者的喜好、價值觀和道德觀點而設定的。舉例來說,你可以透過篩選排除最大的溫室氣體排放公司(負面篩選),亦或是選擇最低排放者(正面篩選),或者根據如經合組織或聯合國等發布的規範(基於規範)進行投資篩選,確保公司遵守最低商業標準。各篩選方法簡介如下圖所示:

在責任投資領域,使用篩選來處理 ESG 問題的方法已經有很長的歷史。這種方法可以追溯早期基於信仰的做法,避免投資到從事違反其信仰或價值觀活動的公司。通過篩選,投資者可以更好地考慮環境、社會和公司治理這三項構面的重要議題,並選擇符合他們價值觀的投資項目。這同時體現了對永續發展和社會責任的關注,使投資和價值觀得到更好的結合。

在這三種篩選方法中,負面篩選法因為最能直接反應個人價值觀而受多數投資機構青睞。實際使用上,負面篩選法沒有絕對的定義,以環境(E)、社會(S)與公司治理(G)三大議題所訂立的標準為標準,如果企業在某項議題中表現不好,即排除該企業;另外,也有以特定議題過濾掉整個產業的做法,例如高爭議性產業(菸酒製造、成人產業等)、高氣候敏感性產業即是二例。

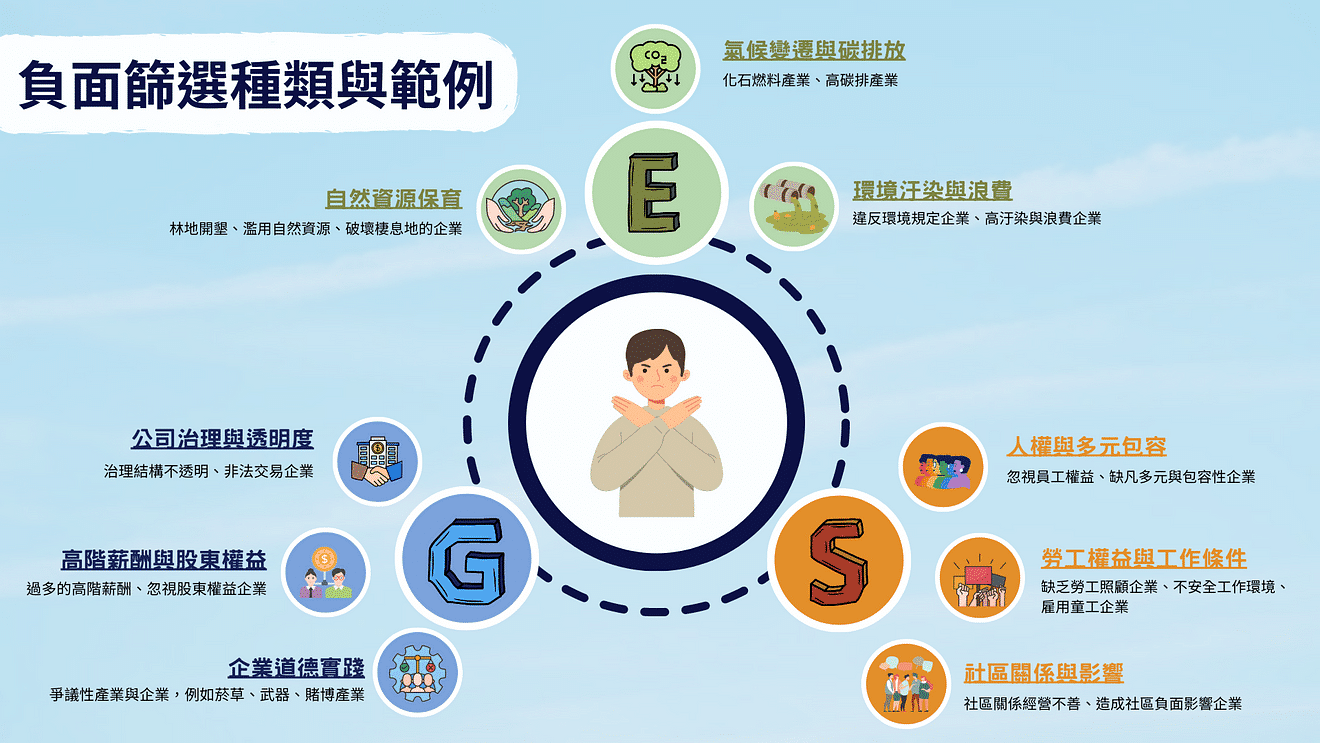

如下圖所示,負面篩選的目的是在為投資組合選擇股票時,去蕪存菁。篩選過程要尋找的典型因素包括高碳排量、不良的勞資關係、以及治理不善的問題等;或者使用負面篩選來避免投資被認為受高監管或具法律風險的產業,例如化石燃料或煙草(因地區或文化不同而有差異,並非絕對)。最終,也可以透過 第三方 ESG 評分機構 所給予的評分過濾評分位處同業後段的公司。

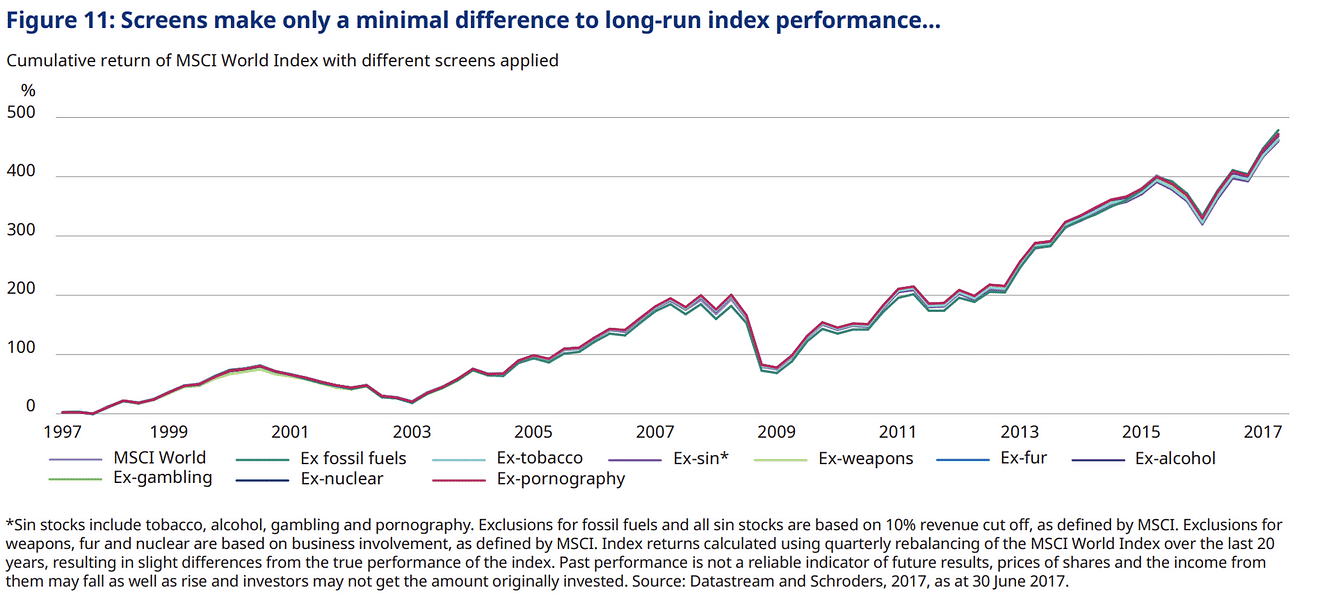

然而,對於採用負面篩選策略的投資者最關注的議題是:能否在兼顧責任投資時,不讓投資組合的相對報酬下降,甚至帶來更多的報酬?這項議題影響了負面篩選策略近年的發展。過去關於負面篩選的主要論點是,排除法會對投資組合的潛在回報產生負面影響,舉例來說,若菸草公司的年均表現優於整體市場,那麼相對於納入菸草公司的投資者來說,採用負面篩選策略的投資者績效是否不佳?

“如果你限制你可以投資的公司數量,投資績效也會被限制!”

瑞士信貸的 2015 年度報告中指出,自 1900 年至 2014 年,煙草公司的年均表現優於美國和英國整體市場超過 3%。因此,自 21 世紀初以來,加州公務員退休金(CalPERS)和挪威政府養老基金錯過了分別約 19.4 億美元和 30 億美元的煙草股票的投資利潤。特許金融分析師協會(CFA Institute)的報告中也證明了以上論點,結果顯示在常見的爭議產業中,如酒精、賭博和煙草等產業,通常在熊市中表現較良好,相對於市場呈現超額回報。此外,這些排除的公司也可能在抑制風險方面具有優勢。

兩項研究皆顯示了在投資的世界中,如果畫地自限,績效通常也會隨之受限。就像許多建立複雜篩選的主動基金,長期而言,卻很難跑贏整體市場。同樣地,在 ESG 投資中,這些情況也不足為奇,但這是否代表負面篩選法與績效不可兼得?其實不然,我們可以從以下兩個觀點探討:

ESG 投資的目標不僅是尋求永續發展的正面影響,也包括經濟回報。然而,這個目標在不同投資者之間可能因個人價值觀而有所不同,因此,如何在 ESG 投資中取得個人價值觀與報酬的平衡顯得特別重要。

其中,負面篩選是常見的一種方法,確切訂立詳細的篩選條件,使投資組合與投資者的價值觀相符。這種方式也促進投資者與企業雙方都更加關注永續議題,推動原先 ESG 表現較差的企業改善其 ESG 表現,以獲得資本市場的認可。這樣的影響雖然難以被量化,但其具備的正面意義不容忽視。

最後,在成為 ESG 投資者的道路上,負面篩選法是實踐 ESG 目標的第一步,它有助於我們在投資組合中建立包含自身價值觀的特色,進而發揮投資者在 ESG 投資上的效用。然而,這僅僅是開始,我們應該思考更核心的問題:「我們是減少支持不良行為,還是鼓勵企業良好的 ESG 實踐,多與企業溝通 ESG 議題?」兩者並不互斥,都是為了使現況變得更好。在不斷增長的 ESG 投資趨勢中,身為投資人的我們該做的,就是重視 ESG 在資本市場日益壯大的影響力,與企業一同朝永續發展目標前進,叮嚀企業做出更多的 ESG 實踐。

延伸閱讀

哪裡可以獲得更多資訊

台灣財經資料庫 ( TEJ TAIWAN DB ) → TESG 永續發展解決方案 → TESG 永續資料集 → ESG → 爭議性產業與敏感性產業資料

在爭議性產業與敏感性產業資料庫中,您可以透過篩選條件標示,快速判斷企業是否屬於爭議性或是氣候高敏感產業。並依據您的責任投資目標,有效率排除較不符合 ESG 永續發展的投資標的,加速您的責任投資流程!

● 看更多「爭議性產業與敏感性產業」資料介紹 → 點我

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。