Table of Contents

ESG債券是綠色金融商品的一種,ESG債券與一般債券的發行模式皆相同,兩者的不同之處在於資金用途,而這也是區隔 ESG債券 與 一般債券 的最大依據。

ESG 為 Environment、Social 和 Governance 三個單字的字首縮寫,ESG中文分別是「環境保護」、「社會責任」以及「公司治理」,而這3大支柱是作為評估企業永續經營的重要指標。從2005年聯合國提出ESG概念,發展至今,ESG已是投資人關注的重要議題之一。

ESG 債券為由 ESG 概念衍生出的一種金融商品,透過發行債券的形式,來達成企業所訂定之永續經營目標。有關 ESG 債券的界定,目前市場上最普遍被認可之標準為由 ICMA 之所發布之 GBP、SBP 以及 SBG;而上述三者皆涵蓋了四大核心要素,分別為「募集資金用途」、「投資計劃評估與篩選」、「資金管理」以及「定期報告」。

近年來隨著永續金融的議題興起,國際資本市場協會(ICMA,International Capital Market Association) 為金融市場建立起一套定義規範,涵蓋綠色債券原則(Green Bond Principles, GBP)、社會責任債券原則(Social Bond Principles, SBP)、可持續發展債券指引(Sustainability Bond Guidelines, SBG),以及可持續發展相關債券原則 (Sustainability-Linked Bond Principles, SLBP) ,希望透過這一系列的原則框架,能促進全球債務資本市場在為實現環境和社會可持續性的融資方面可以發揮作用。

東協資本論壇(The ASEAN Capital Markets Forum, ACMF)認為氣候的加劇變化,可持續性金融的發展是必然的,透過金融市場融資是促進和發展永續金融的基石;為此,ACMF 開創可持續金融的資產類別,以支持東協的成長,特別是滿足東協國家的基礎設施需求。基於 ICMA 所發布之 ESG 債券原則,ACMF 制定了東盟綠色債券標準(GBS)、東盟社會債券標準(SBS)和可持續發展債券標準(SUS),旨在提高東協綠色、社會和可持續發展債券的透明度、一致性和統一性,這也將有助於開發新的資產類別、降低盡職調查成本並幫助投資者做出明智的投資決策。

而台灣的主管機關-證券櫃檯買賣中心在2021年7月時,成為亞洲地區第五家以證券交易所身分加入 ICMA 的正式成員,依循 ICMA 所頒布的 GBP、SBP,以及 SBG,建置台灣永續發展債券市場制度,發行人在台發行永續發展債券,應向證券櫃檯買賣中心申請資格認可,須出具計畫書符合國際金融市場慣例之評估報告以及資金運用情形評估報告之機構或組織名稱,且需定期申報相關資訊,以達成協助企業落實永續發展,支持企業永續轉型,讓永續發展成為台灣新價值的目標。

ESG債券有多種類型,包含綠色債券(Green Bond)、社會責任債券(Social Bond)、可持續發展債券(Sustainability Bond)、可持續發展連結債券(sustainability-linked Bond),以下分別介紹各類型債券:

綠色債券係指該債券所募集到的資金用途需與環保相關,舉凡綠建築、水資源管理、空汙防制、節約能源等,都可以劃入項目範疇,惟債券發行需遵行 GBP。綠色債券的概念源自於北歐,由世界銀行(World Bank)、瑞典北歐斯安銀行(SEB)以及氣候變遷專業組織(CICERO)共同提出,旨在改善全球氣候環境,並減緩氣候變化。

世界第一檔綠色債券為由歐洲投資銀行(EIB)於 2017 年所發行之「氣候意識債券(Climate Awareness Bond)」,自此綠色債券的概念廣受各國政府、企業及國際金融公司等機構之青睞,相關議題之探討逐漸擴大。

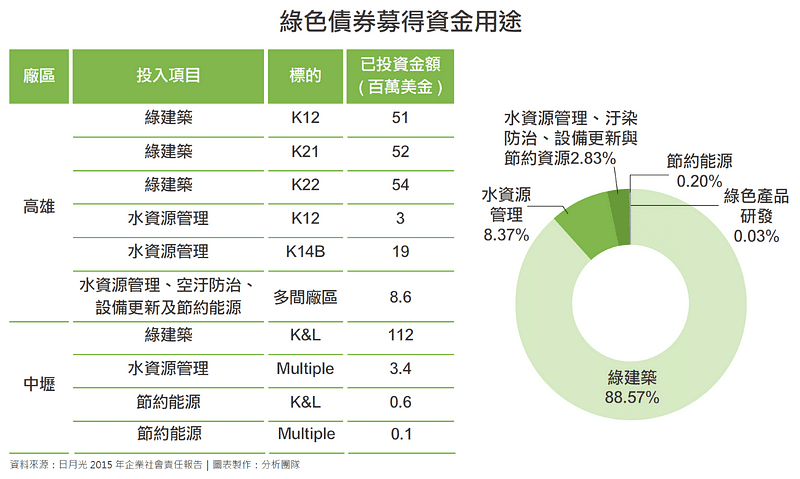

台灣第一檔綠色債券為日月光半導體公司於 2014 年透過 100% 持股的子公司間接發行的 3 億美元三年期公司債,開台灣綠色債券市場之先河,同時也是亞洲第一檔由企業發債的綠色債券;自此,綠色債券在台灣金融市場便逐漸盛行,每個月的綠色債券發債數量日益增加。日月光公司將募得的資金使用分配規劃如下圖:

社會責任債券的最核心概念,係指所募集到的資金全數使用於對社會有「正面效益」的投資計劃上。針對投資計畫類別,SBP 列出了六大投資計畫類別,分別為「可負擔之基礎生活設施」、「基本服務需求」、「可負擔之住宅」、「創造就業」、「食品安全」以及「社會經濟發展和權利保障」。

社會責任債券的投資目的須包含但不限於上述六大類別,且須提供完善及透明的投資計畫,以供 ICMA 或其他外部認證機構做評估,判定是否符合並達成正面社會效益。

台灣第一檔國內企業社會責任債券為遠東新世紀於 2021 年 5 月發行之 12 億台幣五年期公司債,主要投資目的包含社會效益投資計畫、保障弱勢族群、提供新冠肺炎抗疫物資等;而台灣國內第一檔由金融業所發行的社會責任債券,則為中信銀於同年 5 月所發行的金融債,主要資金用途範圍為社會經濟發展及權利保障。

可持續債券是指募集資金用途涵蓋綠色債券以及社會責任債券兩大領域的債券,須符合上述提及的四大核心要素,亦須遵行 ICMA 所提出之 SBG。而由於可持續發展債券的資金用途包含環保及社會領域,因此在認定是否為可持續發展債券時,應由投資計畫報告所提出之資金用途來做判斷。

世界上第一檔受到認證機構認證的可持續發展債券為 2012 年由法國法蘭西島地區(Region Ile-de-France)所發行之可持續發展債券,認證機構為 Vigeo Eiris。此檔債券將募得的資金使用於促進生態轉型和發展社會業務之計畫,符合 SBG 的同時,也對世界永續發展目標有所貢獻。

而全台第一檔可持續發展債券同樣是由中信銀所推出,為於 2020 年發行之 10 億元五年期無擔保債券,募得的資金主要使用於綠色計畫及社會效益投資計畫之放款。

可持續發展連結債券,又稱為永續發展目標連結債券,係指債券發行條件與企業永續發展關鍵績效指標及可持續發展績效目標(如:減少碳排放、減少用電量等)相掛勾之債券,於募集資金之運用上並無硬性規定須與環保或社會議題相關。常見的發行方式為於債券發行條件中納入利率調升機制,亦即設定永續發展目標績效,若企業未達成目標,則會調升該檔債券之票面利率。

然而若企業欲發行可持續發展連結債券,該如何使投資人了解並願意投資?對此,ICMA 發布了一套自願性準則──可持續發展連結債券準則(SLBP),提供並鼓勵企業遵循 SLBP,逐步建立起有依據之架構及市場,並提升市場參與者之互信度。SLBP 包含了五大核心要素,分別為「關鍵績效指標之選擇(Selection of Key Performance Indicators)」、「可持續發展績效目標之驗證(Calibration of Sustainability Performance Targets)」、「債券條款制定(Bond characteristics)」、「定期報告(Reporting)」以及「驗證(Verification)」。根據 SLBP,關鍵績效指標(KPI)必須可被衡量或量化,而可持續發展績效目標(SPTs)為建構出 SLB 的重要關鍵,亦即 SLB 透過 KPI 是否有達到 SPTs 來作為債券條款變化之依據。

近期,台灣首批 SLB 成功發行,分別為由遠東新世紀所發行的 5 年期 25 億公司債,以及由奇美實業所發行的 5 年期 10 億元公司債。此兩檔可持續發展連結債券的發行為台灣永續發展投資市場樹立了一個重大的里程碑,勢必會為市場帶來一股新氣象。

*延伸閱讀: ESG債券下篇 – 特殊類型的ESG債券 & 各國ESG債券及發債狀況

根據櫃買中心統計至2023年10月的資訊,目前所有流通的ESG相關債券檔數為158檔,發行餘額為4715.8億元。其中今年已發行39檔,發行金額1328億元,創下歷史新高。ESG債券在金融市場中的發展和定位越來越受到關注,越來越多企業透過發行ESG債券,取得綠色轉型的資金,ESG債券對企業永續發展和全球環境所扮演的角色持續擴大,也提供了投資者更多元化的投資選擇。

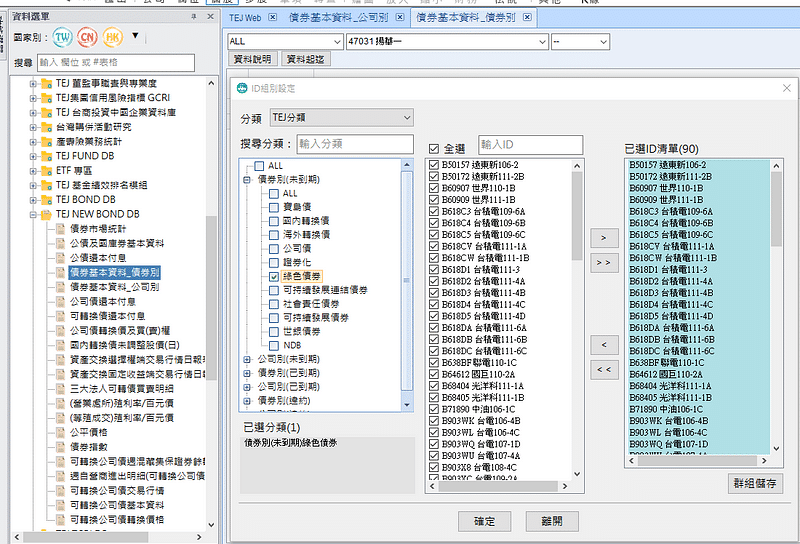

TEJ 在收錄 ESG 債券上亦不遺餘力。依櫃買中心「永續發展債券作業要點」取得綠色債券、社會責任債券、可持續發展債券及可持續發展連結債券的所有債券,只要是有經認可並申請櫃檯買賣,即納入我們的收錄範圍。下圖為資料庫一隅:

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。