Table of Contents

隨著永續意識的抬頭,企業需要遵循相關法規進行永續揭露。雖然金融業普遍在盤查範疇一與範疇二的碳排表現出色,但範疇三的碳排其實才是金融業的核心關鍵。金管會為接軌國際永續金融相關推動,於2022年9月發布「綠色金融行動方案3.0」,提出五大推動面向,強調金融機構應瞭解其自身及投融資組合的碳排放情形,並評估及辨識氣候變遷對個別金融業者及整體市場可能帶來的影響,以推動永續金融的發展。

因此,金融機構紛紛導入PCAF碳核算方法學,協助金融業者測量及揭露自身、投融資活動相關之溫室氣體排放情形,可以有一致性和可比較性。本文將著眼於保險業如何透過PCAF碳核算方法進行相關業務的碳排放盤查。

TCFD工作小組於2021年10月發布之執行建議報告書《Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures》提及,保險業於「指標與目標」項目在數據和方法可取得的情況下,保險公司應揭露商業不動產和特定保險業務範圍(Line of Business,簡稱LoB)之溫室氣體排放或加權平均碳強度(Weighted average carbon intensity,簡稱WACI)。台灣的金管會於2021年11月30日提出「保險業氣候相關風險財務揭露指引」,強化保險業者接軌TCFD。除追蹤企業自身範疇一和範疇二溫室氣體排放外,上下游供應鏈之範疇三排放亦是邁向淨零轉型之重要環節。

由於尚未有公認保險業務相關排放衡量的標準,PCAF於2022年11月提出保險業務排放準則《The Global GHG Accounting and Reporting Standard Part C: Insurance-Associated Emissions》讓保險業者能有一致、可比較的溫室氣體排放衡量方法。

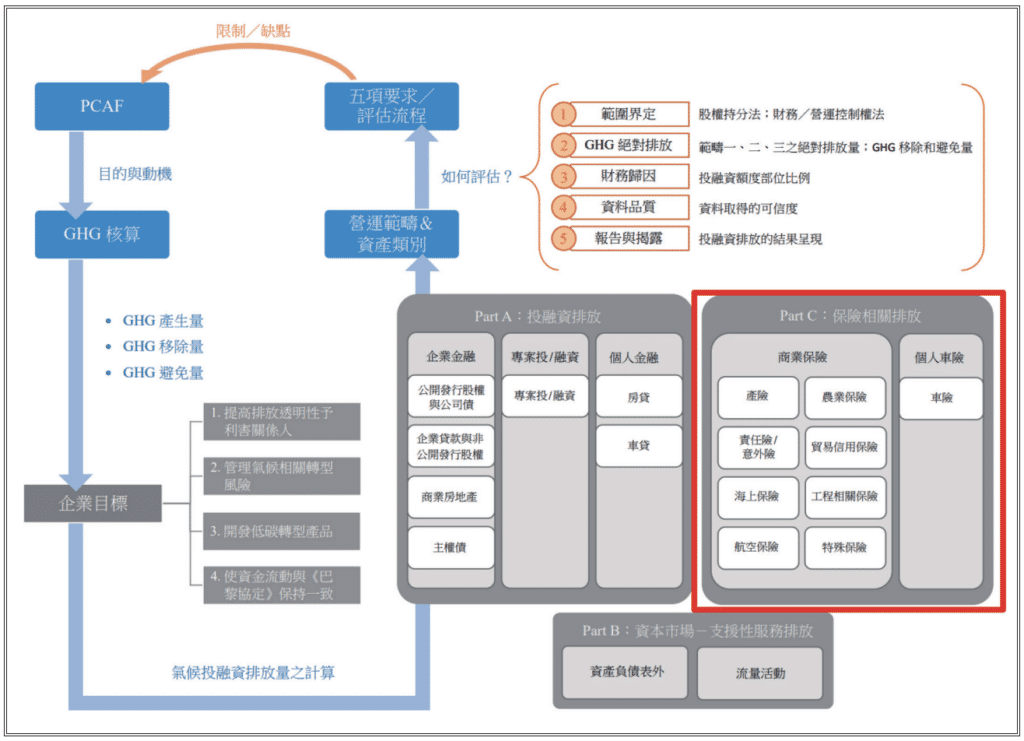

PCAF評估架構圖(資料來源:PCAF相關報告,TEJ整理)

金融機構衡量投融資部位之溫室氣體排放量時,因保險業所取得的保費大多數用於投資。為避免重複計算,PCAF將保險業務相關排放與投融資排放分開計算,外部人才能清楚了解排放源。下面將會介紹下面將會介紹保險業務界定範圍:

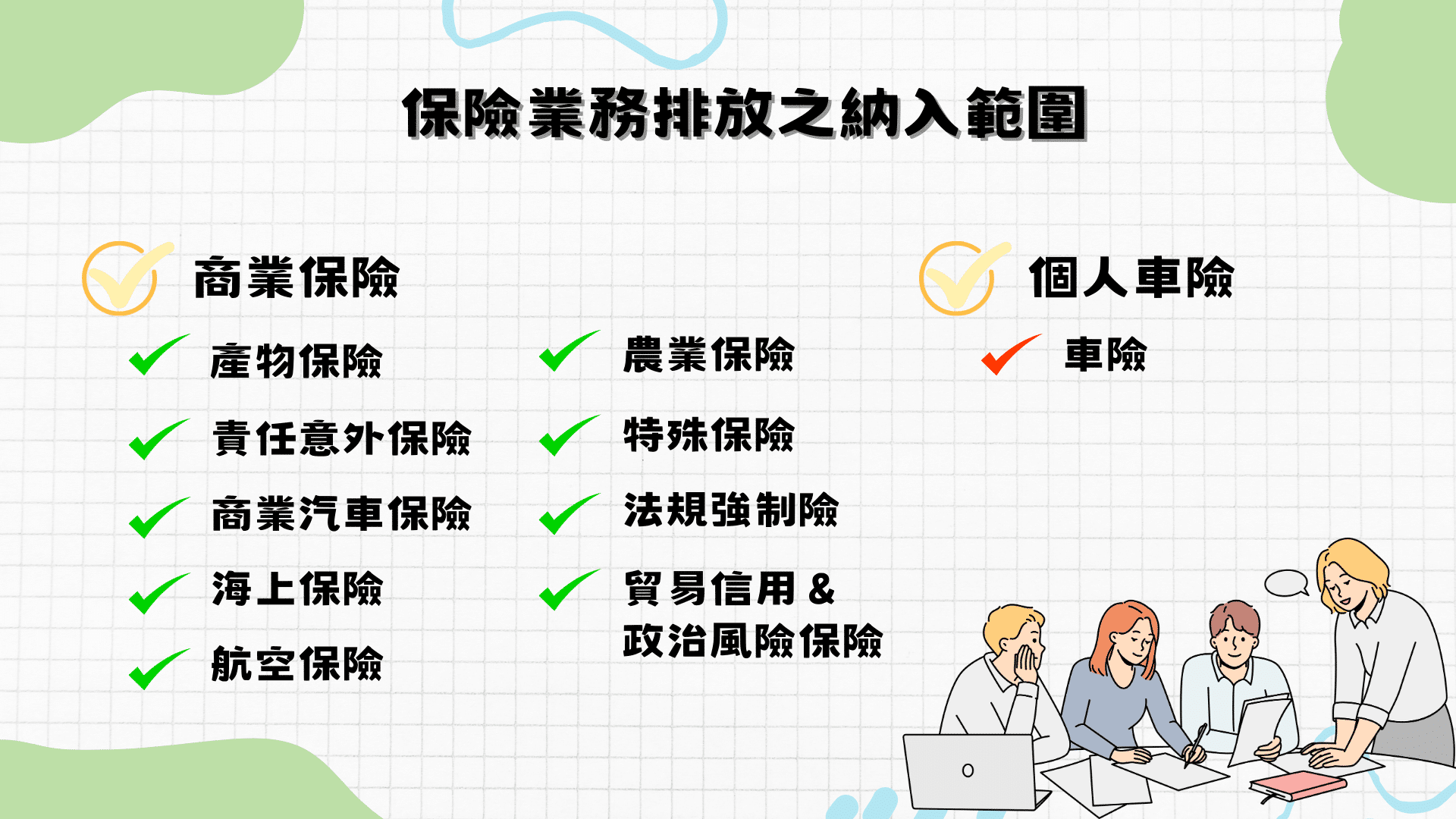

再/保險公司依據業務範圍 ( Line of Business,簡稱LoB),為不同客戶提供其需要的風險承保。PCAF準則要求應計算碳排放量之承保業務主要為以下兩類別:

由於輸配電機械產品關乎用電安全,安全性、穩定性的要求高,且亦須提供產品維修、事故處理等售後服務,故台廠多以內銷市場為主。在最大客戶台電預算持續投入之下,為整體的市場規模注入活水,將帶動整體輸配電機械產業營收成長的趨勢。

企業可以透過「移除方案(碳移除)」和「減緩方案(碳避免)」達到轉型,而再/保險公司於承保時,亦可藉由被投保公司的減碳方案,替全球溫室氣體減量作出貢獻。

透過不同的技術和方法,從大氣中移除二氧化碳,進行溫室氣體減量與捕捉,而再/保險公司可承做碳捕捉相關儀器之財產與意外險之業務。透過支持承保這些能直接減碳的項目,有助於降低整體現行的碳排放。

為改善現行技術以及避免工業發展所帶來的環境迫害,碳避免旨在衡量公司去碳化的貢獻,即執行低碳轉型專案排放量(project emissions)與未執行專案前排放量(亦稱基準排放量,baseline emissions)之差異。因此保險公司在承保時,也必須留意投保公司在減碳方面是否有做出改善與貢獻,能當作一種客戶篩選的方式。

但上述兩者皆因不易衡量,或是相關機構未給出明確指引,故都停留在概念的階段。

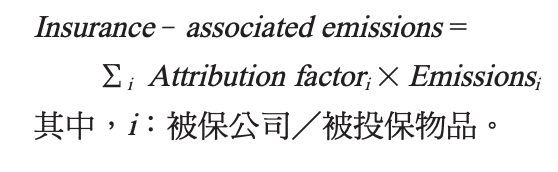

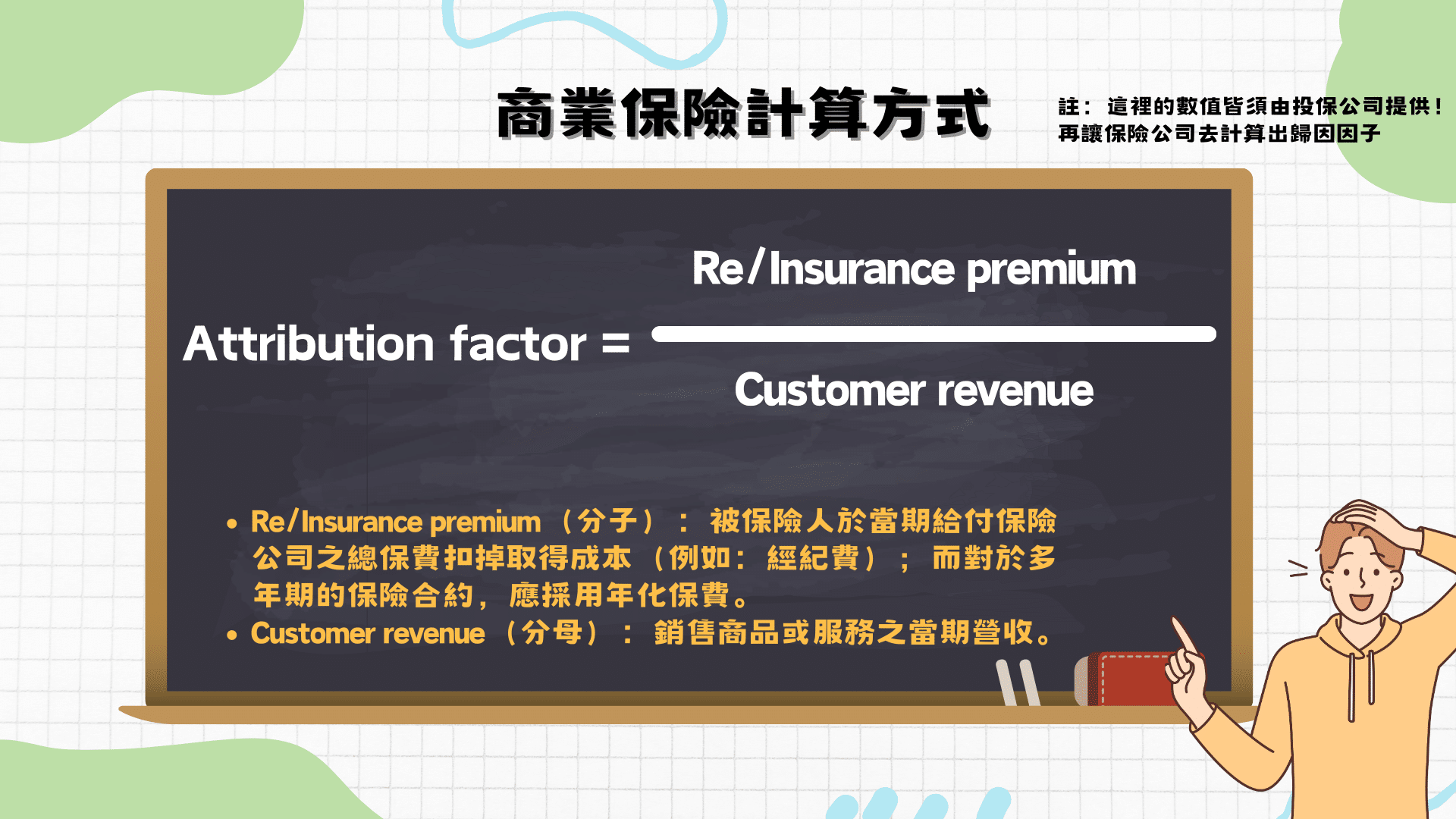

保險業務相關排放(商業保險和個人車險)與投融資排放之結構相同,衡量再/保險公司承擔客戶年度溫室氣體排放的一部分,由歸因因子乘以客戶(被保公司/被投保物品)排放量而得。

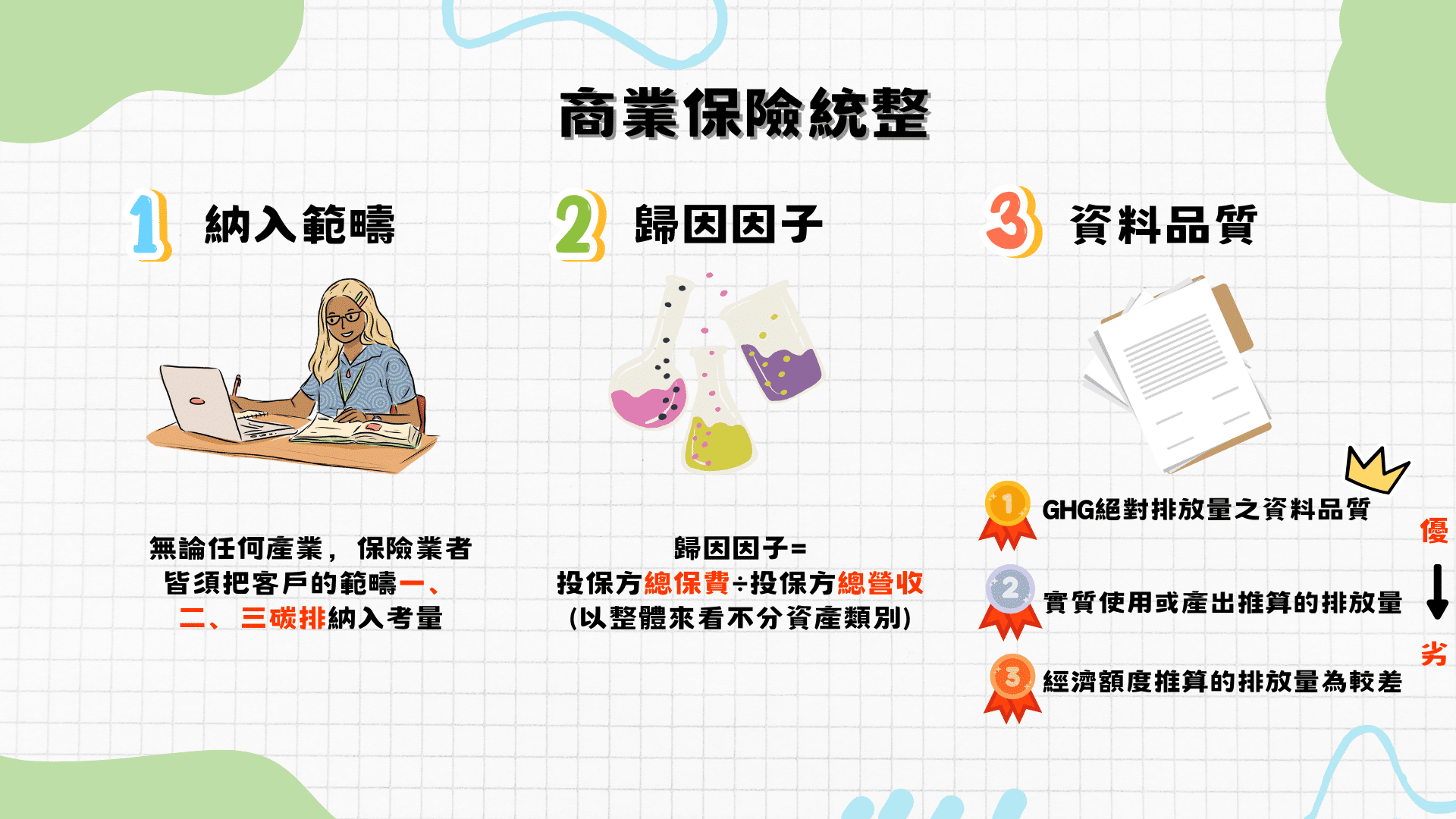

不論再/保險公司之客戶屬何產業,皆需納入客戶銷售商品或服務的範疇一、二和三排放量。其中,範疇三須為合理並可驗證的估計數據。PCAF建議金融機構若未能揭露範疇三,金融機構須解釋原因。

保險業務歸因因子為被保人的所有資金來源中,再/保險公司的風險承擔,計算式如下:

一家企業可能對多個項目、特定商品和設備進行投保,歸因因子乃為「該家公司投保於該再/保險公司之總保費」除以「該公司銷售商品或服務當期整體營收」。目前準則之保險業務相關歸因因子,並非以資產類別為基礎,而是以整個實體(企業組織、母公司、子公司等)層面進行衡量。

3.資料品質:

計算保險業務相關排放時,需要客戶被保商品或服務的營收、溫室氣體排放量,但不是所有再/保險公司皆可得到相關數值,故將產生資料來源不一致的問題。為促進改善資訊揭露的精確度,PCAF依保險業者資料取得的狀況,做品質鑑別說明並給予相應的分數,數據品質越佳,分數越低(即品質最佳為分數1,最差為分數5)。

就商業保險,可取得銷售商品或服務確切的GHG絕對排放量之資料品質為最佳;基於實質使用或產出推算的銷售商品或服務排放量為次佳;基於經濟額度推算的排放量為較差。

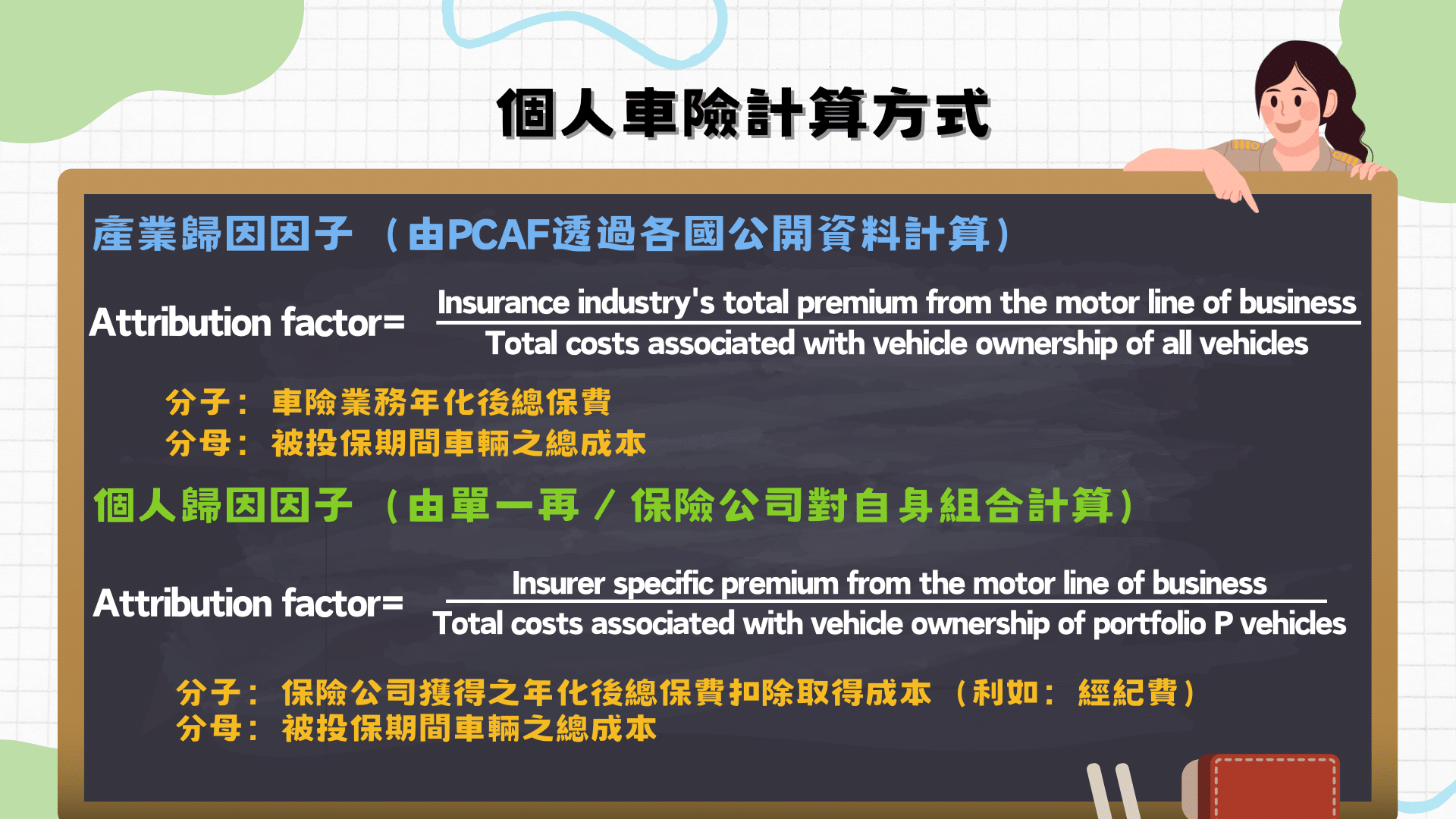

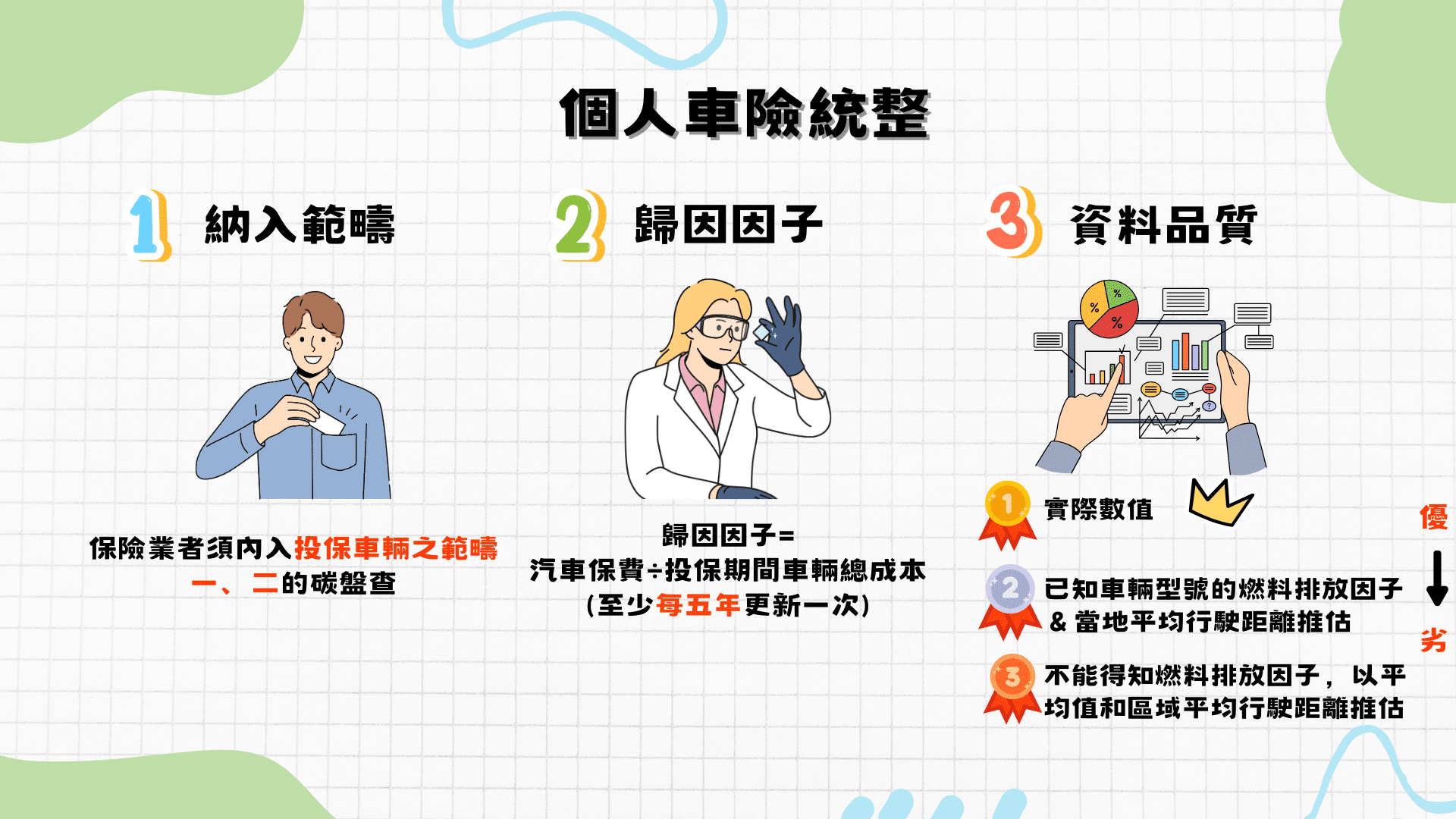

該類別僅包含個人用之車險,為車主若遭受與車輛相關的損失,則對不同類型車輛之車主,進行賠償的保險合約。PCAF表示再/保險公司投保的所有類型車輛皆需納入,若有無法納入的類型,需提供相關解釋。

再/保險公司需納入被投保車輛之範疇一和二排放量,若為油車,則範疇一為車輛燃料燃燒之直接排放量;若為電動車或油電混和車,其能源消耗量將歸屬於範疇二。

為被保車輛保費占投保期間車輛總成本(為了使車輛得以行駛所耗費之總成本)之比例,再/保險公司於此情況下所扮演的角色屬「推動者(Enabler)」,表示再/保險公司提供車險即促使該車輛能夠合規行駛。因此,再/保險公司在交通系統中顯然為利害關係人之一,對車輛流通有影響力。在車輛的價值鏈中,存在多個推動者,影響保險業務相關的溫室氣體排放核算。為了確保歸因因子之合理,分母需要納入所有推動者促使車輛得以行駛時之總成本。

個人車險歸因因子有兩種方法,計算式如下圖:

個人車險之歸因因子須至少每五年更新一次,再/保險公司可採用PCAF提供的數據,亦可自行推算。若資料可取得,以省級或國家層級計算;若資料無法取得,則可以整體區域層級或全球層級計算。再/保險公司應提供較精細級別的算法,倘若未能取得,可採用不同級別的資料,並說明未能取得之原因。

4.資料品質 :

求得個人車險相關排放時,需要客戶被保車輛於投保期間之溫室氣體排放量,而非所有再/保險公司皆可取得確切數值,將會產生資料來源不一致的問題。如同商業保險,進行資料品質鑑別說明並給予相應的分數。數據品質越佳,分數越低(即品質最佳為分數1,最差為分數5)。

車輛GHG排放量以實際數值之資料品質最佳;由已知車輛型號的燃料排放因子和當地平均行駛距離推估為次佳;未能得知確切燃料排放因子,以其平均值和區域平均行駛距離推估為較差。

面對氣候變遷帶來之挑戰,各產業皆無法避免轉型風險,保險業者也不例外。保險業務相關排放與投融資排放,對客戶的影響力並不相同,因此兩者須分開揭露。針對歸因因子的計算,商業保險與個人車險的歸因因子之分子皆採用保費,但分母則不同—商業保險為被保險公司之銷售商品或服務當年度總營收,個人車險則為與該投保車輛於被投保期間產生之總耗費成本。

衡量保險業務相關排放時存在之限制,值得注意兩點:

再/保險公司實際上對客戶並無財務或營運控制的權力,推動客戶減碳的影響力較為薄弱。但仍能透過與客戶合作,因應保險相關政策,隨著時間去降低範疇一、二和三排放量。

PCAF是什麼? 金融業的範疇三碳排放計算方法這邊看

TEJ之TCFD管理系統,根據PCAF方法論並依台灣金融業法規調整。可以完整涵蓋七大資產項目,透過一站式系統計算,解決所有投融資標的之碳排放量評估工作。更多 PCAF方法與TCFD轉型與實體風險評估,請參考TEJ→最新消息→TCFD氣候變遷風險解決方案

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。