Table of Contents

乖離率是常見的技術指標之一,使用當前的股價與N天的移動平均價進行比較,反映出當前股價相較於過去歷史是否過高或過低。普遍來說,當股價持續高過移動平均價稱為「正乖離」;反之持續低於移動平均價則稱為「負乖離」,因此當正負乖離持續擴大時,就會被解讀為市場正發生持續性的超買或是超跌的情況,進而作為進出場的判斷依據。但單純只用乖離率容易產生過多的交易訊號,因此我們額外加上過去N天的最高和最低價作為第二層濾網。

實際策略如下:

當收盤價高於過去7天最高價,同時乖離率為負值時,隔天開盤價進場建倉。

當收盤價低於過去7天最低價,同時乖離率為正值時,隔天開盤價出場平倉。

本文使用MacOS並以jupyter作為編輯器。

import os

import pandas as pd

import numpy as np

import tejapi

import matplotlib.pyplot as plt資料導入階段,我們使用 os.environ 設置環境變數,分別設定:

於本次案例我們抓取台積電資料,時間區間設定為 2005–07–02 到 2023–07–02 之間。

os.environ['TEJAPI_BASE'] = 'https://api.tej.com.tw'

os.environ['TEJAPI_KEY'] = 'your_key'

os.environ['mdate'] = '20050702 20230702'

os.environ['ticker'] = '2330'

!zipline ingest -b tquantfrom zipline.api import (set_slippage,

set_commission,

set_benchmark,

attach_pipeline,

symbol,

pipeline_output,

record,

order,

order_target

)

from zipline.pipeline.filters import StaticSids

from zipline.finance import slippage, commission

from zipline import run_algorithm

from zipline.pipeline import CustomFactor, Pipeline

from zipline.pipeline.data import EquityPricing

from zipline.pipeline.factors import ExponentialWeightedMovingAveragePipeline() 提供使用者快速處理多檔標的的量化指標與價量資料的功能,於本次案例我們用以處理:

NdaysMaxHigh)NdaysMinLow)def make_pipeline():

ema = ExponentialWeightedMovingAverage(inputs = [EquityPricing.close],window_length = 7,decay_rate = 1/7)

high = NdaysMaxHigh(inputs = [EquityPricing.close], window_length = 8) # window_length 設定為 8,因為 factor 會包含當日價格。

low = NdaysMinLow(inputs = [EquityPricing.close], window_length = 8)

close = EquityPricing.close.latest

return Pipeline(

columns = {

'ema':ema,

'highesthigh':high,

'lowestlow':low,

'latest':close

}

)

class NdaysMaxHigh(CustomFactor):

def compute(self, today, assets, out, data):

out[:] = np.nanmax(data[:-2], axis=0)

class NdaysMinLow(CustomFactor):

def compute(self, today, assets, out, data):

out[:] = np.nanmin(data[:-2], axis=0)inintialize 函式用於定義交易開始前的每日交易環境,與此例中我們設置:

def initialize(context):

set_slippage(slippage.VolumeShareSlippage())

set_commission(commission.PerShare(cost=0.00285))

set_benchmark(symbol('2330'))

attach_pipeline(make_pipeline(), 'mystrategy')handle_data 函式用於處理每天的交易策略或行動,其中:

def handle_data(context, data):

pipe = pipeline_output('mystrategy')

for i in pipe.index:

ema = pipe.loc[i, 'ema']

highesthigh = pipe.loc[i, 'highesthigh']

lowestlow = pipe.loc[i, 'lowestlow']

close = pipe.loc[i, 'latest']

bias = close - ema

residual_position = context.portfolio.positions[i].amount # 當日該資產的股數

condition1 = (close > highesthigh) and (bias > 0) and (residual_position > 0) # 賣出訊號

condition2 = (close < lowestlow) and (bias < 0) # 買入訊號

record( # 用以紀錄以下資訊至最終產出的 result 表格中

con1 = condition1,

con2 = condition2,

price = close,

ema = ema,

bias = bias,

highesthigh = highesthigh,

lowestlow = lowestlow

)

if condition1:

order_target(i, 0)

elif condition2:

order(i, 10)

else:

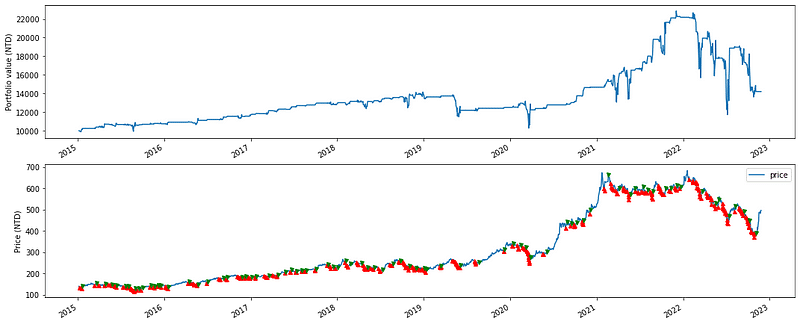

pass多半用於繪製績效圖表,於本案例使用 matplotlib 將視覺化買賣點與投組價值變化。

def analyze(context, perf):

fig = plt.figure()

ax1 = fig.add_subplot(211)

perf.portfolio_value.plot(ax=ax1)

ax1.set_ylabel("Portfolio value (NTD)")

ax2 = fig.add_subplot(212)

ax2.set_ylabel("Price (NTD)")

perf.price.plot(ax=ax2)

ax2.plot( # 繪製買入訊號

perf.index[perf.con2],

perf.loc[perf.con2, 'price'],

'^',

markersize=5,

color='red'

)

ax2.plot( # 繪製賣出訊號

perf.index[perf.con1],

perf.loc[perf.con1, 'price'],

'v',

markersize=5,

color='green'

)

plt.legend(loc=0)

plt.gcf().set_size_inches(18,8)

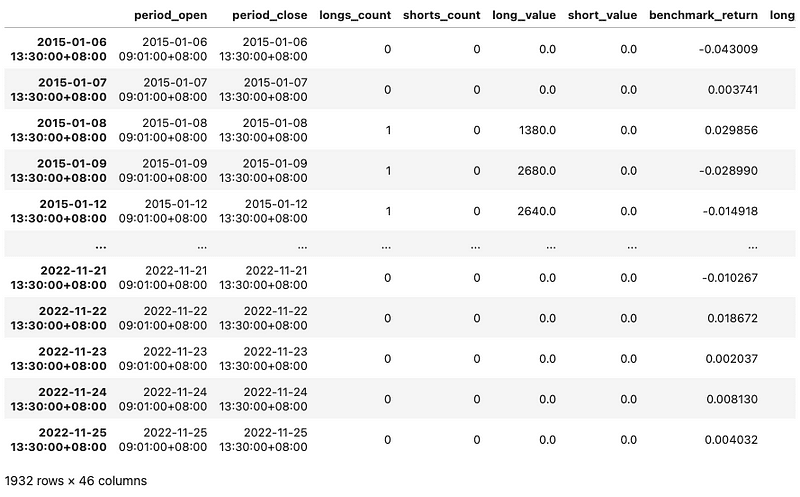

plt.show()使用 run_algorithm 執行上述所編撰的交易策略,設置交易期間為 2015-01-05 到 2022-07-02,所使用資料集為 tquant,初始資金為 10,000 元。其中輸出的 results 就是每日績效與交易的明細表。

results = run_algorithm(start = pd.Timestamp('20150106', tz='UTC'),

end = pd.Timestamp('20221125', tz='UTC'),

initialize=initialize,

bundle='tquant',

analyze=analyze,

capital_base=1e4,

handle_data = handle_data

)

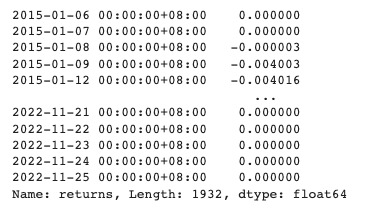

緊接著我們使用 TQuant Lab 隨附的 Pyfolio 模組進行投組的績效與風險分析,首先我們使用 extract_rets_pos_txn_from_zipline() 計算報酬、部位與交易紀錄。

import pyfolio as pf

returns, positions, transactions = pf.utils.extract_rets_pos_txn_from_zipline(results)紀錄每天的投組報酬率。

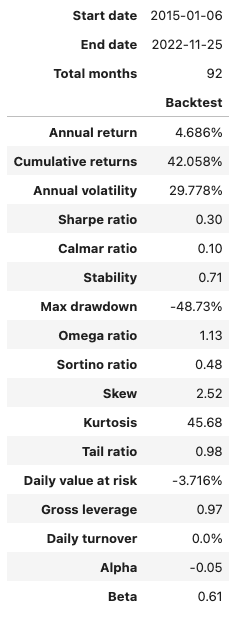

使用 show_perf_stats() 製作績效表,可以快速計算投資常用績效與風險指標。

import pyfolio as pf

pf.plotting.show_perf_stats(

returns,

benchmark_rets,

positions=positions,

transactions=transactions)

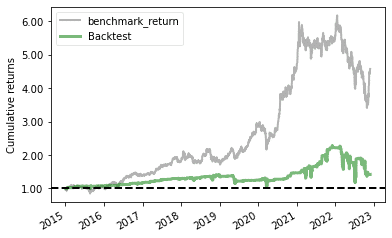

使用 plot_rolling_returns() 繪製,本案例的基準為台積電買入持有。

benchmark_rets = results['benchmark_return']

pf.plotting.plot_rolling_returns(returns, factor_returns=benchmark_rets)

本次介紹的乖離率策略,屬於均值回歸的交易策略之一,當市場呈現超跌(乖離率<0)的情況且收盤價高於過去一段期間的最高價位時,判斷股價將逐漸回歸移動平均價位,因此進場做多;反之,當股價呈現超買(乖離率>0)且收盤價低於過去一段期間的最低價位時,認為股價已經漲過頭且有下跌的趨勢時,將原本做多的倉位平倉。但要注意由於本策略擁有較高頻率的交易策略,在一來一往中容易被手續費和交易稅給吃掉大量的獲利。

乖離率是一種技術分析工具,不應該單獨用於做出交易決策。成功的交易策略通常結合多種指標和分析方法,並且需要謹慎的風險管理。此外,市場情況會不斷變化,所以投資者應該定期更新RSI值並綜合其他市場信息來做出決策。

溫馨提醒,本次策略與標的僅供參考,不代表任何商品或投資上的建議。之後也會介紹使用TEJ資料庫來建構各式指標,並回測指標績效,所以歡迎對各種交易回測有興趣的讀者,選購 TEJ E-Shop 的相關方案,用高品質的資料庫,建構出適合自己的交易策略。