6a5eac5fb6aa747858TWzh17845200000001789704000000告別定期審查滯後性!利用 TEJ 訴訟資料集打造自動化 KYC 追蹤審查流程財金研究院17845665560001784520000000https://www.tejwin.com/wp-content/uploads/loan-agreement-budget-capital-credit-borrow-concept.jpghttps://www.tejwin.com/insight/tej-%e8%a8%b4%e8%a8%9f%e8%b3%87%e6%96%99%e9%9b%86%e6%89%93%e9%80%a0%e8%87%aa%e5%8b%95%e5%8c%96-kyc-%e8%bf%bd%e8%b9%a4%e5%af%a9%e6%9f%a5%e6%b5%81%e7%a8%8b/Know-Your-Customer中小企業判決書訴訟

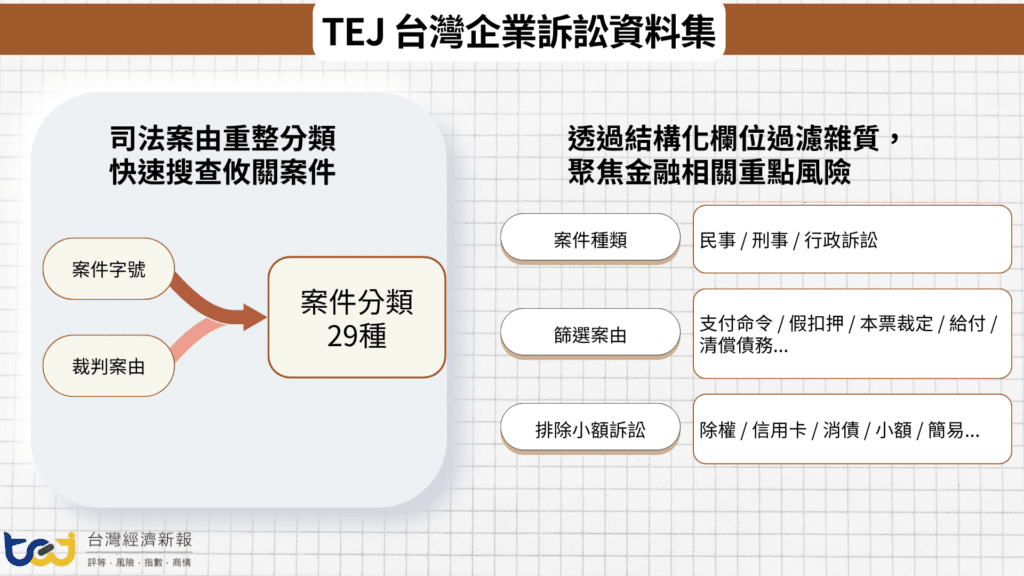

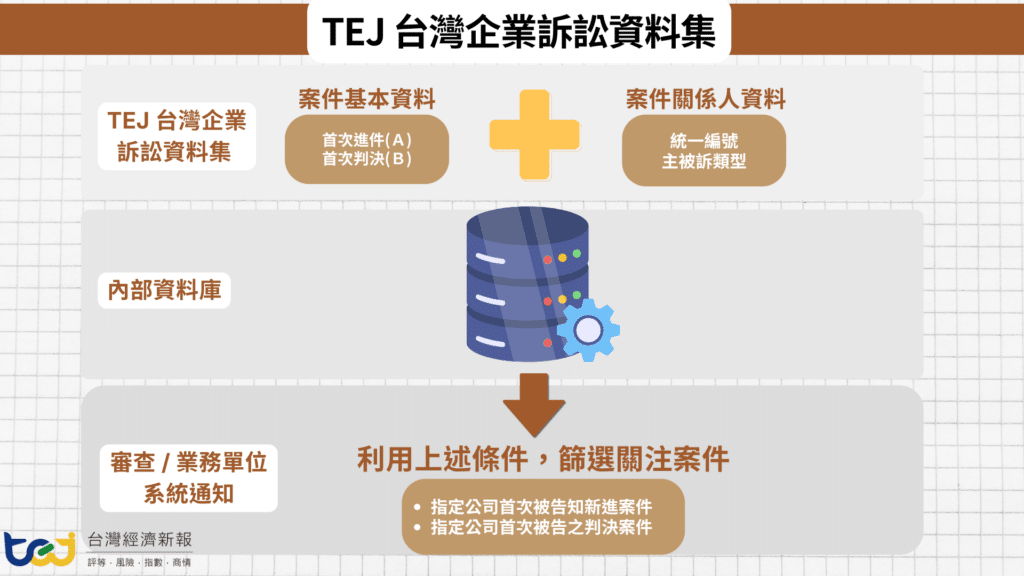

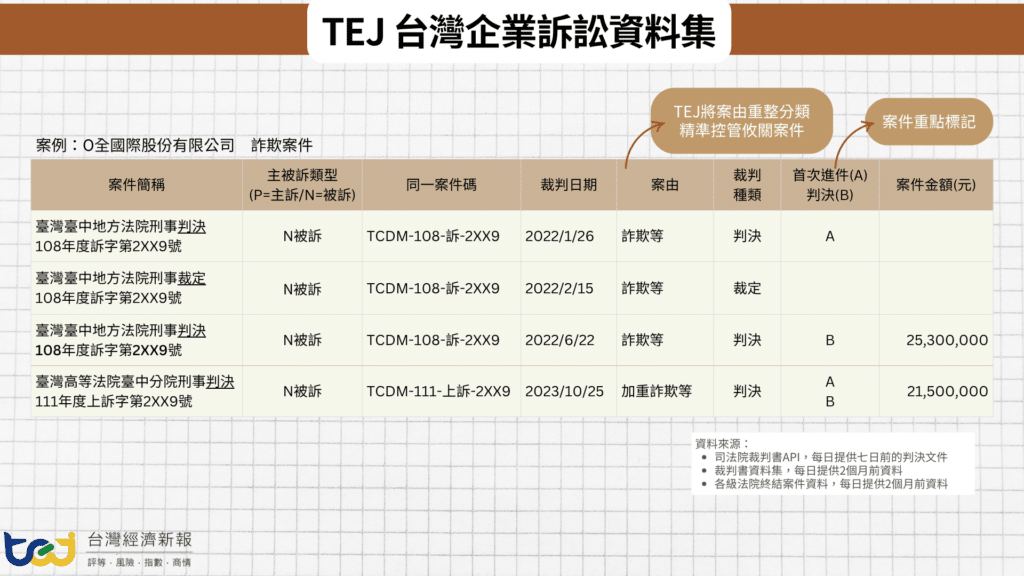

在從數據驅動變革走向高效KYC審查文中我們已經瞭解透過結構化的外部數據,能大幅提升「貸前徵信審查」的效率與精準度。然而,風險控管並非一次性的檢測,當客戶關係建立後,如何有效掌握企業營運期間的突發狀況,更是貸後控管的關鍵。其中,企業涉入訴訟案時,若耗時攻防或涉及金額過大,可能是財務惡化或營運危機的前兆,因此,本文將進一步說明,如何將 TEJ 台灣企業訴訟資料集從貸前審查延伸應用至「貸後控管」階段,協助金融機構建立自動化、系統化的追蹤審查機制,全面提升風險控管的時效與精準度。

KYC(Know Your Customer,了解您的客戶)不只在開戶或首次合作時的一次性程序,而是貫穿整個客戶生命週期的管理流程。而「追蹤審查(Ongoing Due Diligence / Continuous Monitoring)」是指金融機構在建立客戶關係後,仍持續監控客戶的風險狀況、交易行為及外部異常訊號,以確保客戶資訊始終符合最新事實與法規要求。

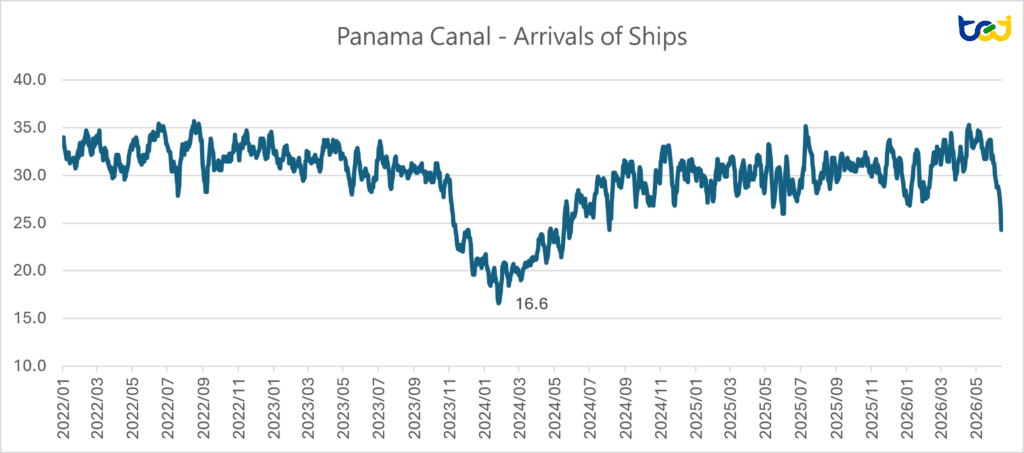

]]>47868TWzh17842566380001789440638000【產業短評】航運業的天災與人禍,巴拿馬運河或將成為下一個全球航線的隱憂?財金研究院17842857760001784256638000https://www.tejwin.com/wp-content/uploads/alex-pagliuca-Vo64g7kwnEo-unsplash-.jpghttps://www.tejwin.com/insight/%e5%b7%b4%e6%8b%bf%e9%a6%ac%e9%81%8b%e6%b2%b3%e6%88%90%e8%88%aa%e9%81%8b%e6%a5%ad%e9%9a%b1%e6%86%82/氣候風險產業分析航運業Photo by Alex Pagliuca on Unsplash

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。

]]>47784TWzh17841924000001789376400000看透經營權易手背後玄機,從集團換手樣態評估企業信用風險財金研究院17839689360001784192400000https://www.tejwin.com/wp-content/uploads/close-up-two-businesspeople-shaking-hands-.jpghttps://www.tejwin.com/insight/%e7%b6%93%e7%87%9f%e6%ac%8a%e6%98%93%e6%89%8b%e9%a1%9e%e5%9e%8b%e5%88%86%e6%9e%90/TCRITGPS集團觀察家併購信用風險經營權易手集團歸屬Image by freepik

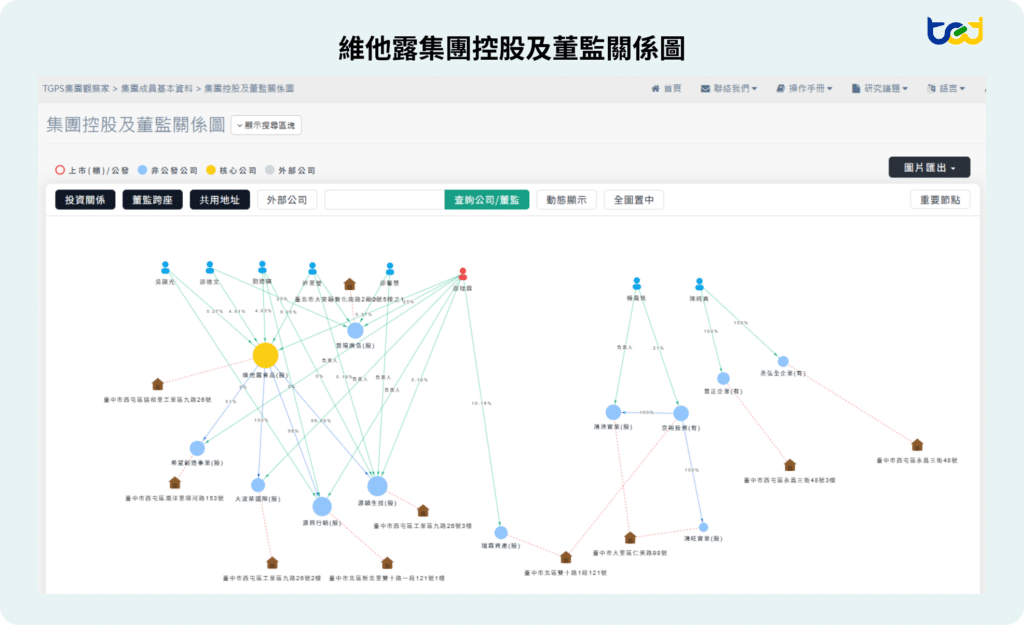

透過 TEJ TGPS 集團觀察家,金融機構可掌握企業最終控制者(UBO)、集團組織架構、關聯企業網絡、股權控制關係、董監事交叉任職情形,以及集團整體曝險概況等重要資訊,進而從集團層級進行風險評估與管理。授信單位不僅能更有效執行集團限額管理、授信集中度分析及風險傳導評估,也能避免因資訊不完整而產生風險判斷落差。 隨著法人金融授信管理日益重視集團曝險、關聯戶管理及實質風險承擔能力,從「企業視角」升級為「集團視角」已成為金融機構強化風險管理的重要方向。透過完整掌握企業間的控制關係與風險傳導路徑,金融機構得以更全面地評估授信風險,提升集團授信管理效能與整體風控品質。

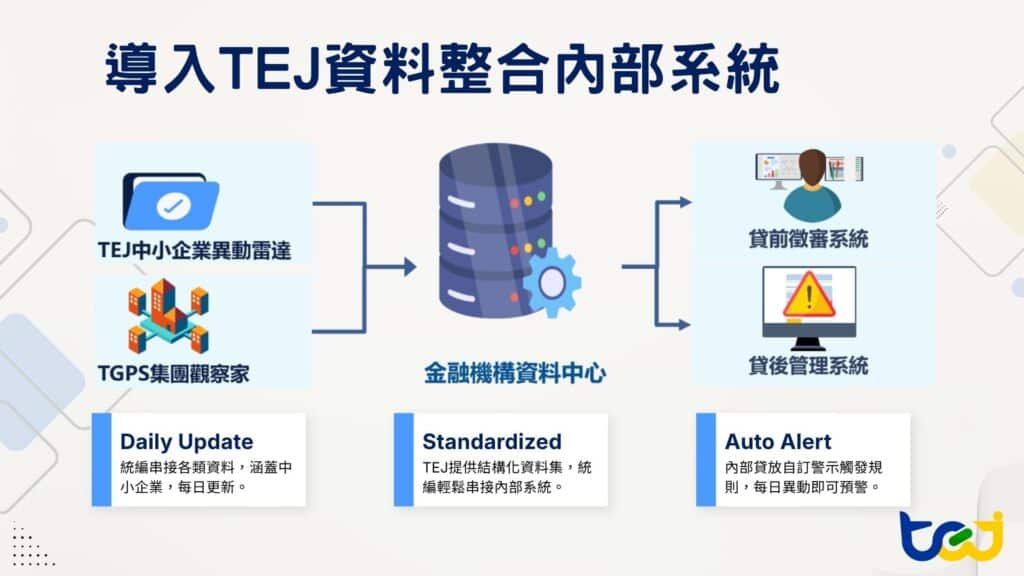

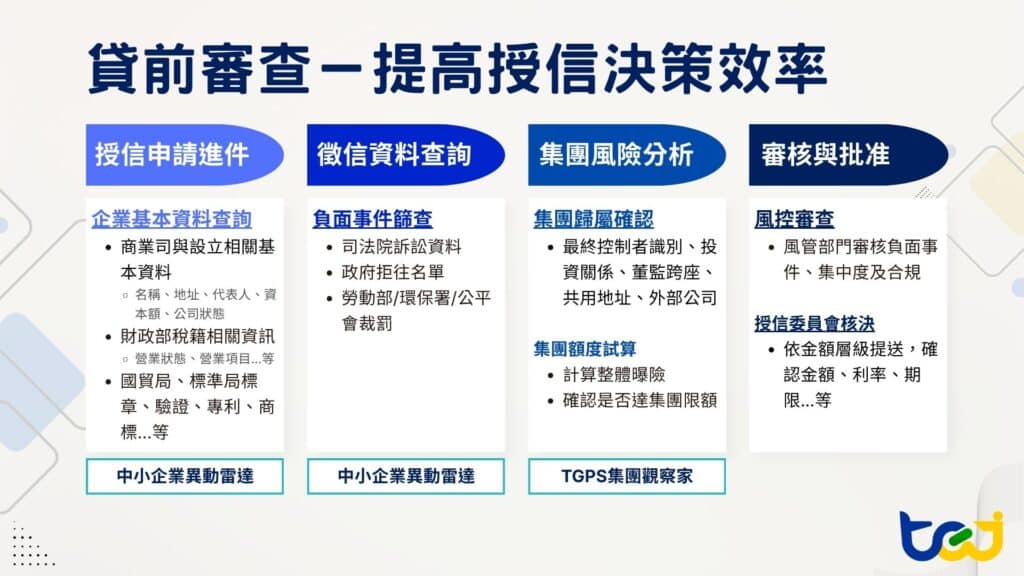

透過 TEJ 中小企業異動雷達 每日更新官方來源的最新資訊,銀行可針對授信戶建立日常且持續的監控機制。當企業出現重大民事訴訟新增、負責人異動、集團關係企業遭主管機關裁罰,或資本額出現異常變動等情形時,內部系統即可依據監控條件發出異動警示。相較於傳統仰賴半年或年度定期覆核的作業模式,以TEJ提供之每日最新異動資訊建立監控機制,可協助風控人員在事件公告後即時取得通知,避免風險資訊延遲揭露所造成的管理落差。

進一步結合 TEJ TGPS 集團觀察家,銀行還可同步檢視授信戶在集團中的角色與重要性,判斷其是否為核心營運公司、主要資金調度節點或關鍵關係企業,並評估風險是否可能向其他集團成員擴散。透過個別企業異動資訊與集團關聯分析的整合,金融機構得以更完整掌握風險變化脈絡。 相較於被動等待企業主動揭露或定期覆核後才發現異常,TEJ中小企業異動雷達與TGPS集團觀察家的每日最新異動資料,讓銀行能從「事後發現問題」轉變為「事前掌握風險訊號」,有效提升貸後管理的即時性、主動性與風控效率。

]]>47696TWzh17836679690001788851969000【產業短評】美德藥價政策夾擊下的生技賽局財金研究院17837009290001783667969000https://www.tejwin.com/wp-content/uploads/MFN.pnghttps://www.tejwin.com/insight/%e7%be%8e%e5%be%b7%e8%97%a5%e5%83%b9%e6%94%bf%e7%ad%96%e5%bd%b1%e9%9f%bf/生技醫療產業分析圖片由 AI 生成

然而,這項削減藥品支出計劃同時也引發了跨國藥廠的撤資與抗議。Eli Lilly原先2023年規劃於德國Alzey投資26.8億美元興建工廠,用以支持其GLP-1類藥物 Zepbound 和 Mounjaro 的供應,於2026年6月已宣布將原本規劃的德國投資減半;Boehringer Ingelheim預定在2027至2030年間,於德國興建新藥研發實驗室與臨床研究大樓的投資愈預算削減9億歐元(約10.4億美元);Pfizer CEO Albert Bourla也公開表示,由於德國政府正推動新的醫療改革方案,Pfizer將重新評未來在德國的投資規劃。德國政府在產業反彈後已規畫將撤回原先擬定的浮動藥價折扣機制,但實際細節尚未正式定案。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。

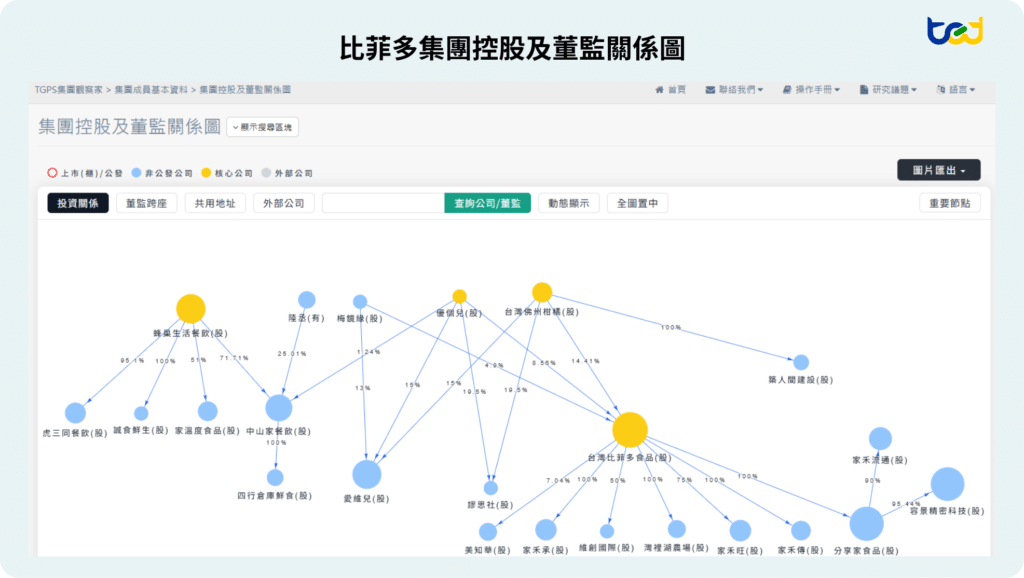

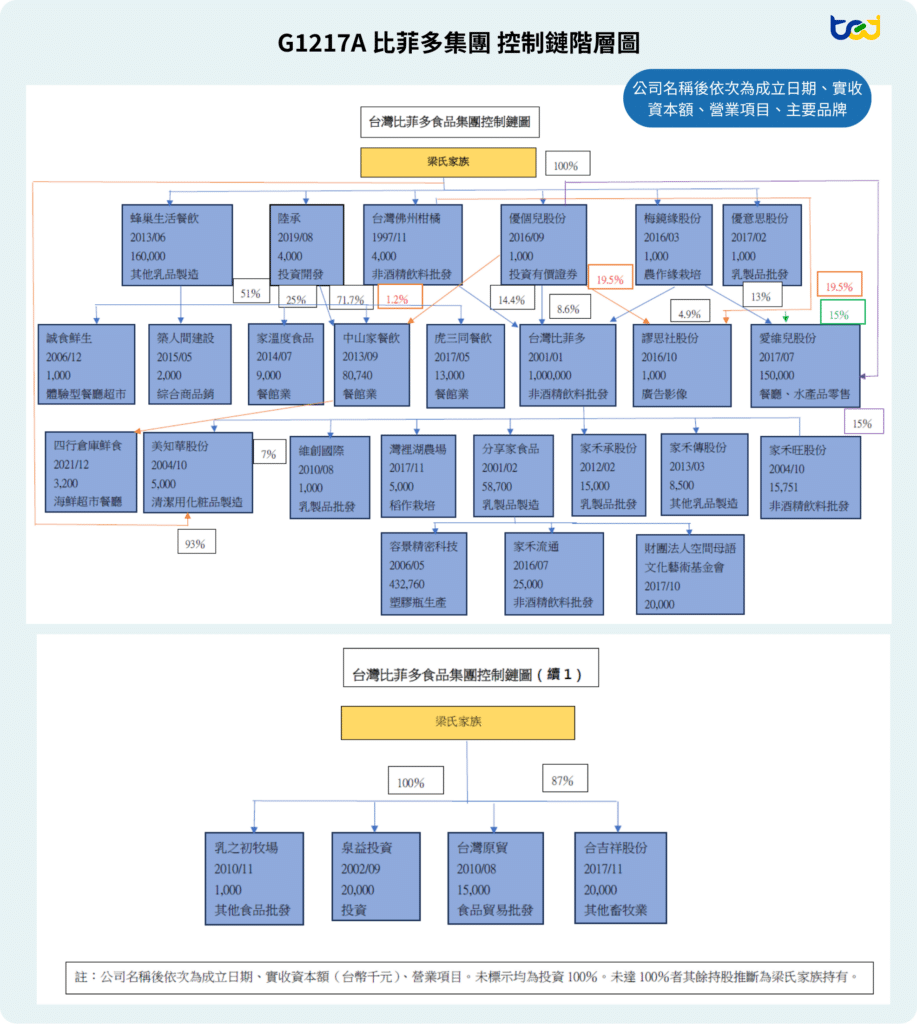

]]>47605TWzh17834015110001788585511000台灣比菲多食品集團案例分析 – 品牌行銷搶資源,以發酵乳稱霸市場財金知識集17840503790001783401511000https://www.tejwin.com/wp-content/uploads/sara-cervera-4caIPcmVDII-unsplash-.jpghttps://www.tejwin.com/insight/%e6%af%94%e8%8f%b2%e5%a4%9a%e9%9b%86%e5%9c%98%e6%a1%88%e4%be%8b/TGPS集團觀察家家族集團集團歸屬食品工業Photo by Sara Cervera on Unsplash

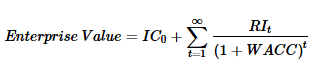

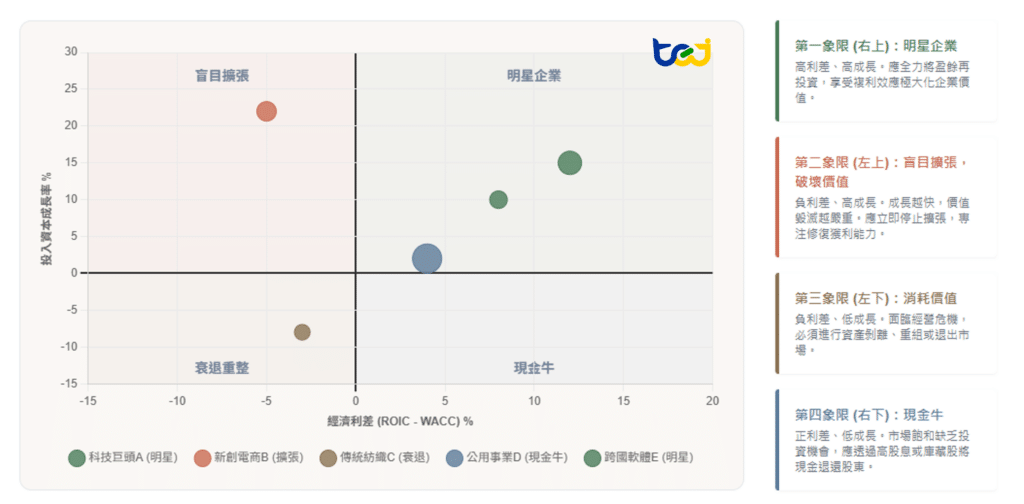

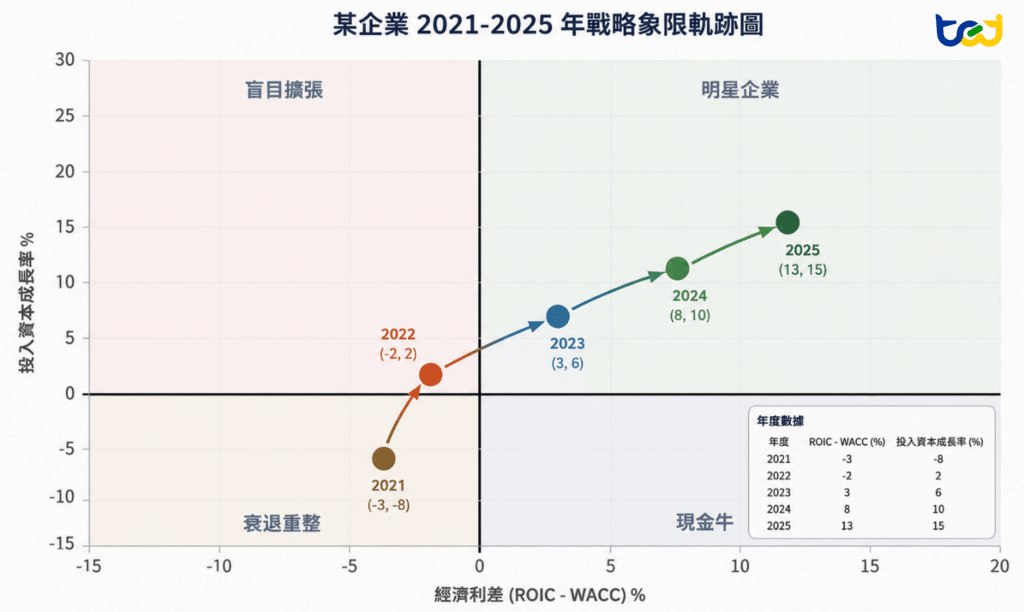

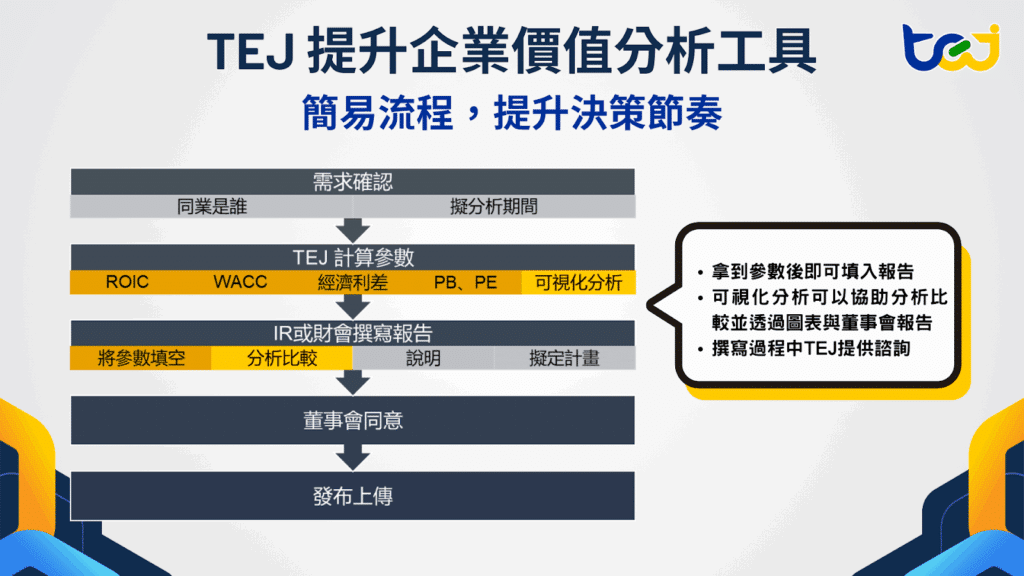

]]>47578TWzh17829868560001788170856000拆解RIM模型,找到企業價值的關鍵要素 – ROIC與WACC財金研究院17830161350001782986856000https://www.tejwin.com/wp-content/uploads/businessmen-elegant-suits-business-meeting-discussing-new-project-office.jpghttps://www.tejwin.com/insight/%e4%bc%81%e6%a5%ad%e5%83%b9%e5%80%bc%e9%97%9c%e9%8d%b5%e8%a6%81%e7%b4%a0-roic-wacc/企業評價公司治理提升企業價值財務分析金融數據Image by wirestock on Magnific

]]>47563TWzh17828923500001788076350000【產業短評】伊波拉疫情肆虐非洲,國際藥物研發概況財金研究院17836974740001782892350000https://www.tejwin.com/wp-content/uploads/伊波拉藥物研發進展-.pnghttps://www.tejwin.com/insight/%e4%bc%8a%e6%b3%a2%e6%8b%89%e7%97%85%e6%af%92%e8%97%a5%e7%89%a9%e7%a0%94%e7%99%bc%e6%a6%82%e6%b3%81/生技醫療產業分析圖片由 AI 生成

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。

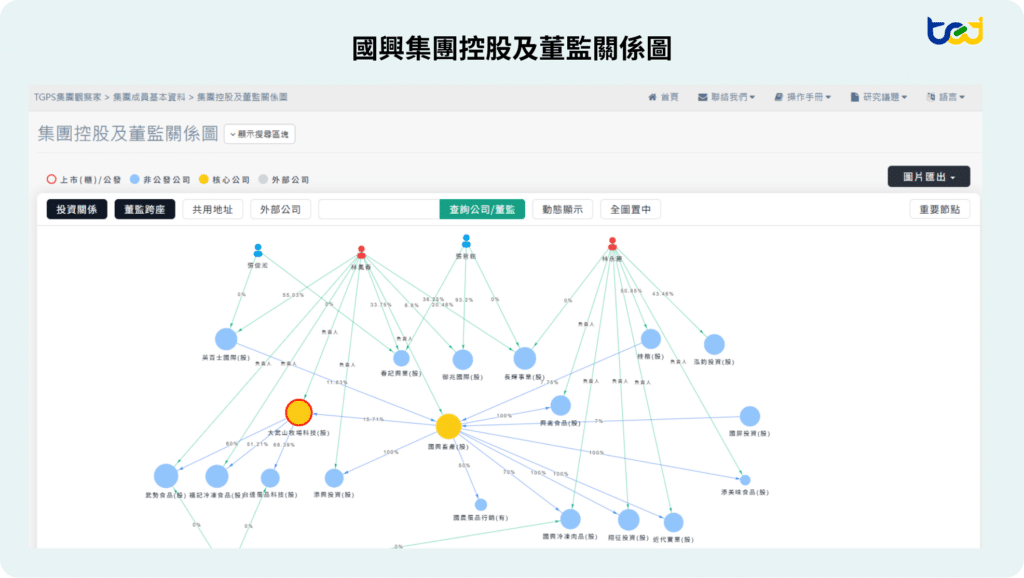

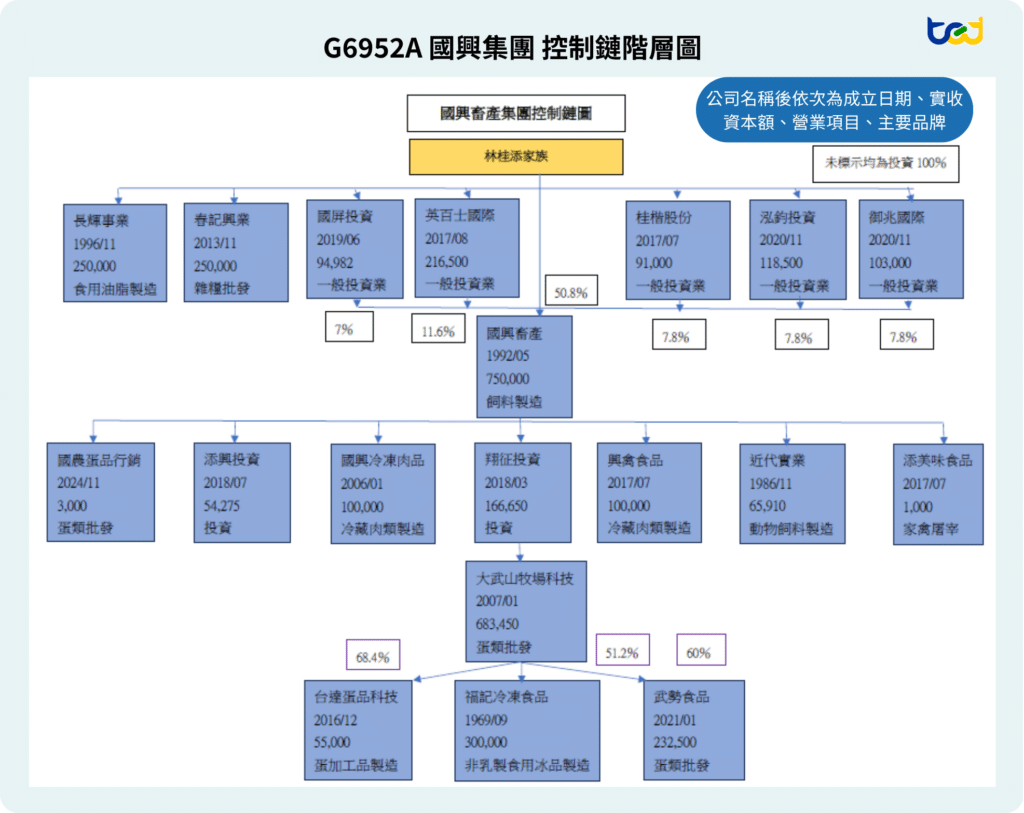

]]>47519TWzh17828084210001787992421000國興集團案例分析 – 飼料老三轉身百億科技農牧,拱大武山上市抗衡大成、卜蜂財金知識集17841945890001782808421000https://www.tejwin.com/wp-content/uploads/james-wainscoat-yEW23jxVsNI-unsplash-2048x1365-.jpghttps://www.tejwin.com/insight/%e5%9c%8b%e8%88%88%e9%9b%86%e5%9c%98%e6%a1%88%e4%be%8b/TGPS集團觀察家家族集團集團歸屬食品工業Photo by James Wainscoat on Unsplash