Table of Contents

上期電子報,TEJ研究團隊試台灣上市公司財務資料檢視「無效營收」及「泡沫資產」二項指標對於預測財報窗飾之效果,本期改以中國財務資料進行測試,因國情不同,指標將進行部份修正,期望能更精準找出屬於中國企業的「無效營收」及「泡沫資產」。

在台灣上市公司財務資料研究中,我們介紹了「無效營收」公式如下:

另外我們定義公司的「虛增營收」為公司發生舞弊之後,由公司重編財報或報載或主管機關認定當時的「實際虛增營收」,但是部分中國舞弊公司,案件爆發後未揭露舞弊當年實際的虛增營收金額,需要本研究先行推估,我們就以當年度起算三年度公司提列的「呆帳損失」,與實際虛增營收兩者取高,定義為「推估虛增營收」:

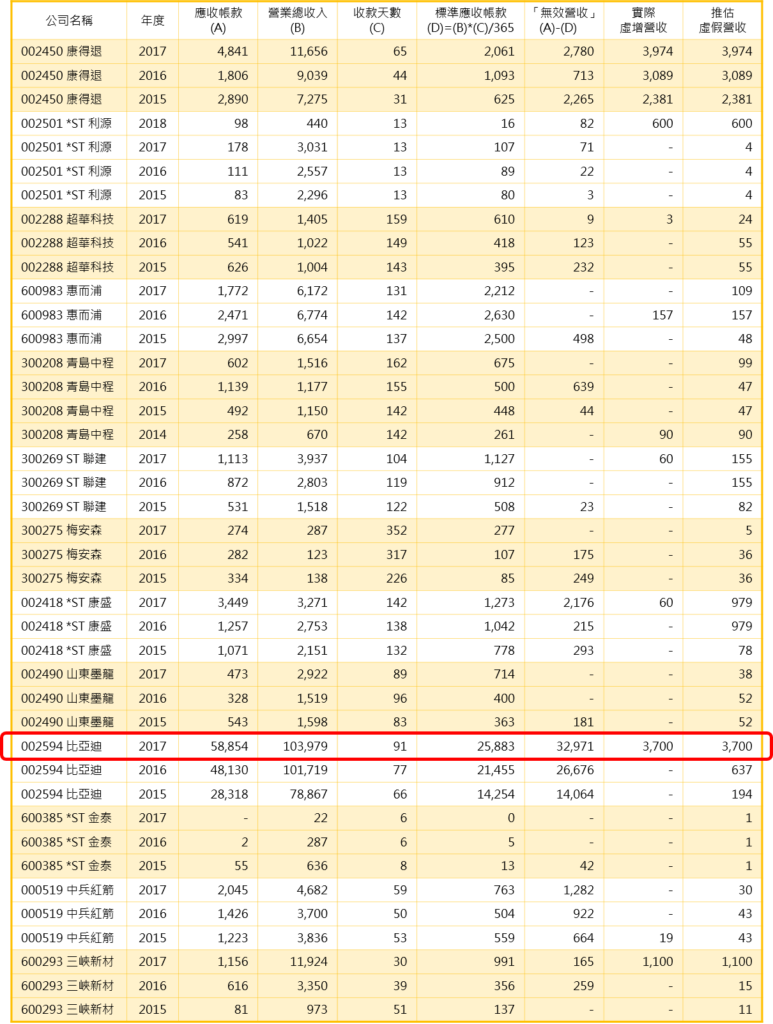

我們檢視中國上市公司2014~2018年發生虛增營收的13家公司,試算「無效營收」可否精準預測。結果如表一所示,以資料筆數觀察,41筆虛增營收中,「無效營收」偵測出29筆;以公司家數來看,13家公司都有偵測到,其中10家公司「無效營收」大於推估虛假營收,金額最大者為比亞迪。該公司2017年實際虛增營收人民幣37億元,但「無效營收」卻高達329.71億元,主係收款天數大幅增加所致,推論延長客戶授信期間或給予新客戶較長的授信天數。

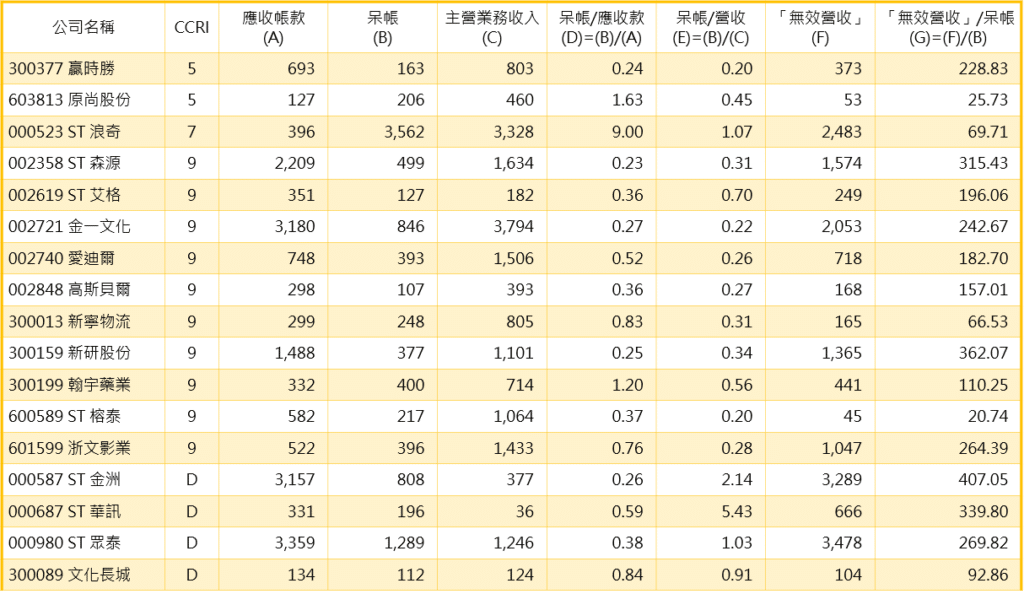

從上段說明我們觀察到「無效營收」可偵測出虛假營收,接著我們繼續觀察能否偵測公司提列鉅額呆帳損失:觀察2019年「無效營收」能否偵測2020年提列鉅額呆帳損失公司。

鉅額呆帳損失,篩選標準如下:

篩選後如表二所示,共有20家公司,以TEJ的中國企業信用風險指標CCRQM等級來看,其中7家為違約公司,11家為高度風險公司,只有2家中度風險的公司,顯示「無效營收」偵測效果佳。

其中一家中度風險公司:原尚股份,從2020年財報附註說明發現,針對3家客戶的應收帳款認列100%壞帳準備,合計2.07億元。推論客戶可能受到新冠肺炎疫情影響,導致帳款無法收回,由於情況特殊,導致「無效營收」無法準確預測。

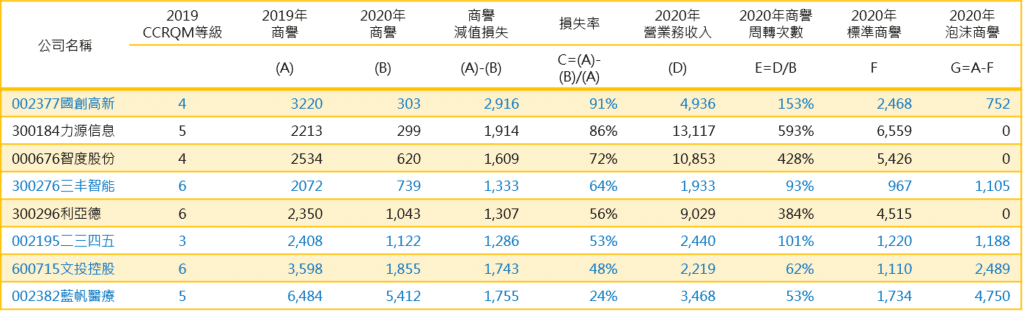

「泡沫資產」係指併購時取得之無實際效益的鉅額無形資產。由於近年並未發現中國公司透過虛假併購交易認列鉅額商譽,東窗事發後再認列減損損失的案例,故暫以2020年認列鉅額商譽減損公司為例,並比對2019年財務資訊計算泡沫資產,觀察是否能提前預警上述公司2020年將認列鉅額商譽減損損失。

鉅額商譽減損認定標準如下:

「泡沫資產」計算方式如下:

搭配CCRQM等級屬於中低度風險之公司名單,經過篩選後共計8家公司符合條件。其中,國創高新商譽減損損失金額最高,為29.16億元,而商譽損失率同樣也是最高,高達91%。8家公司中5家有算出「泡沫資產」,金額最高為藍帆醫療的47.5億元。

本文依據之前建立「無效營收」及「泡沫資產」的台灣經驗,改以中國財務資料試行,期望能更精準偵測有跡象的公司。未來將持續研發其他泡沫過濾器指標。最後,本次條件設定多涉及實務觀察及主觀判斷,結果僅供參考,推估結果不代表公司真實狀況,未來將持續測試、修正。

延伸閱讀

欲瞭解更完整的中國企業信用風險研究,請點選以下連結👇

TEJ中國企業信用風險網站

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw