Table of Contents

中國2021年三家滬深上市公司未於4月底送出2020年財報,斯太爾(000760)及北訊股份(002359)已是財務危機公司,7/23股票下市,兩公司不戀棧資本市場,不送財報之舉並不意外,但連供應鏈金融區塊鏈第一股的易見供應鏈股份有限公司(600093,以下簡稱易見股份)拿不出財報,就令市場嘩然。

易見股份股票從2021/5/6起停止交易,交易所要求7/6之前送出財報,否則處*ST退市風險警示。公司雖趕於7/6送出財報,但打掉近120億資產減損,大虧115億,淨值由正轉-35億,業績一夕變臉,過去獲利被質疑遭灌水。

2014年當時的實際控制人冷天輝帶著易見股份切入供應鏈金融業務,2020年為止,七年內就換了兩次實際控制人,變更之頻繁,在上市公司中並不多見。

在了解公司控制人變更、財報遲繳、大打減損、疑似被掏空的過程之前,我們先來了解這家公司的背景及營運模式:

易見股份從事包括煤、焦、鋼、鋁、銅、錫等大宗商品供應鏈業務。為供應鏈內企業提供資訊、資金、物流等多項服務。2016 年,易見股份與 IBM 旗下中國國際商業機器(中國)有限公司開發“易見區塊應用系統”,運用區塊鏈技術提升運作效率,降低供應鏈管理、保理業務風險的同時降低管理等運營成本。公司的供應鏈管理業務主要集中在控股子公司滇中供應鏈和全資子公司貴州供應鏈。

易見股份供應鏈管理業務模式主要有三種,分別為預結算模式、預收模式和代付模式,三種業務模式主要情況如下:

煤炭鋼鐵下游客戶通常採用貨到付款的方式結算,結算週期通常為3-6 個月。鋼鐵、煤炭等生產企業景氣波動大,較長的結算週期使鋼鐵、煤炭供應商資金壓力大,易見股份的預結算業務為大宗商品的供需雙方提供資金支援。

公司與供應商、客戶(買方)分別簽訂採購和銷售協定,但公司不承擔物流運輸等職能,而是由供應商直接發貨給客戶,由上下游公司直接對接。公司在收到客戶方提供的到貨資訊後,為客戶方提供墊資,按照交易金額的一定比例(一般為 50%-80%)付款給供應商。在客戶向公司支付採購款項後,由公司與供應商進行貨款結算。由於公司先行向供應商支付了較大比例的資金,減少了上游供應商的資金壓力,上游供應商在商品的銷售價格上給予公司一定的折讓,易見股份從而獲得一定的貿易差價。

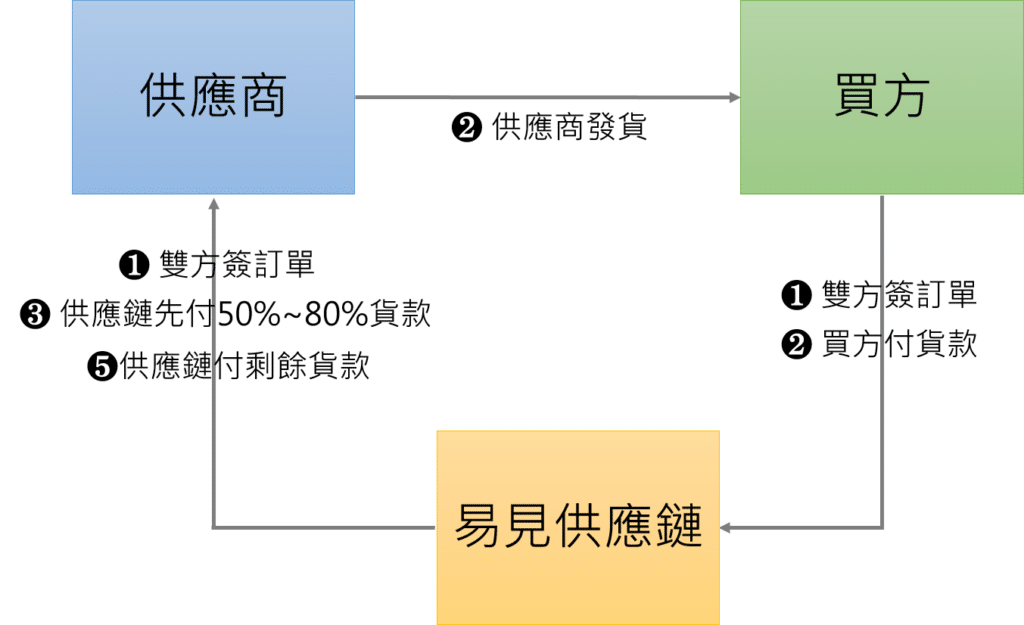

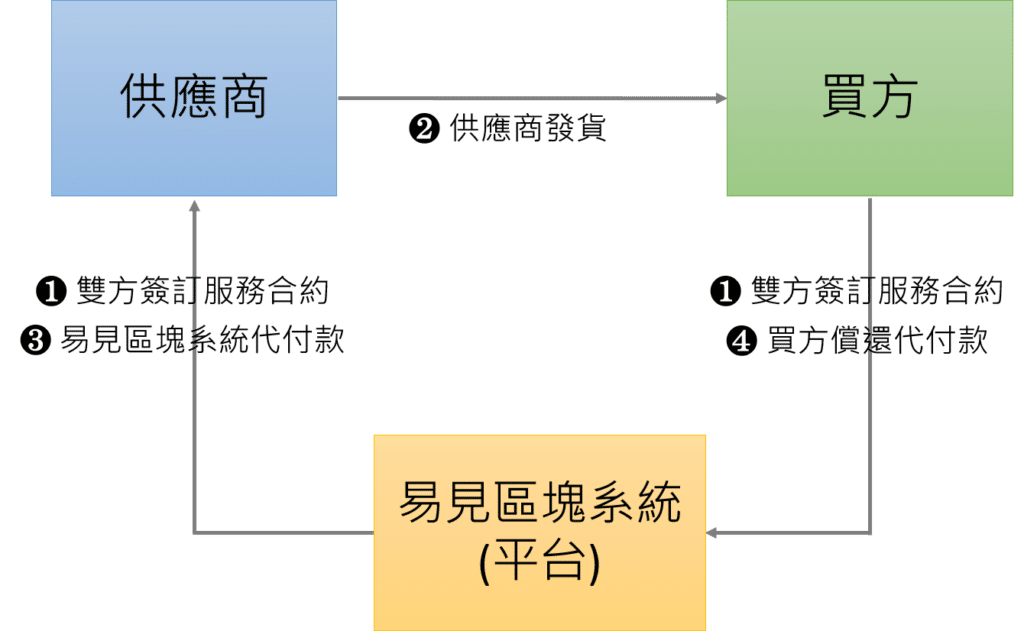

第一種:當供應商非大型企業、議價能力較低時,買方先預付貨款後,供應商先發貨給買方,易見供應鏈再把貨款付給供應商。

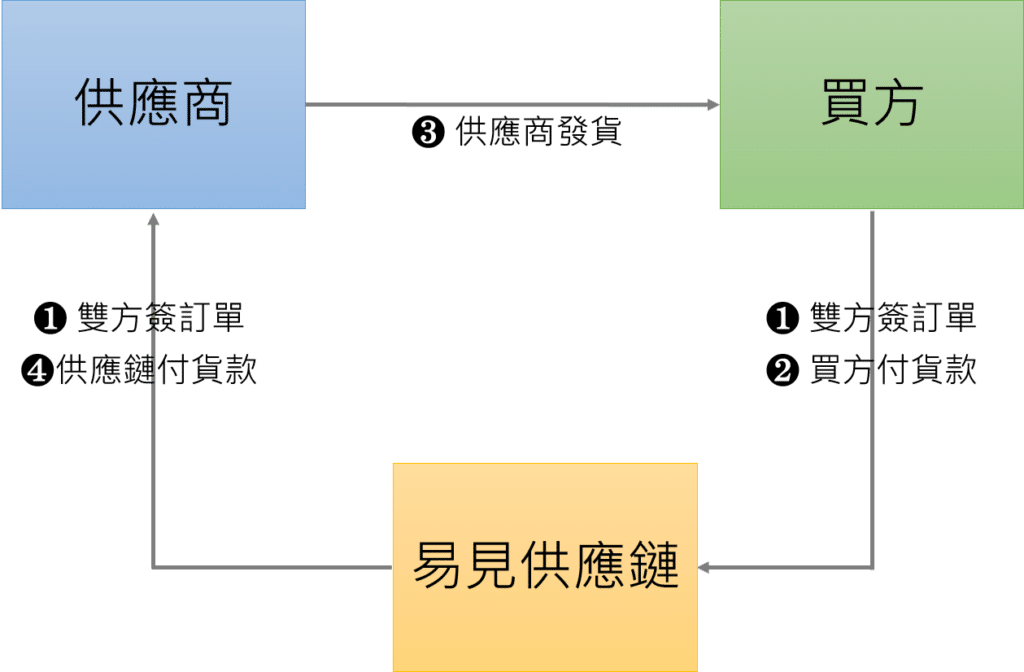

第二種:當供應商為大型企業、議價能力較高時,買方先預付貨款後,易見供應鏈先將貨款付給供應商,供應商再發貨給買方。

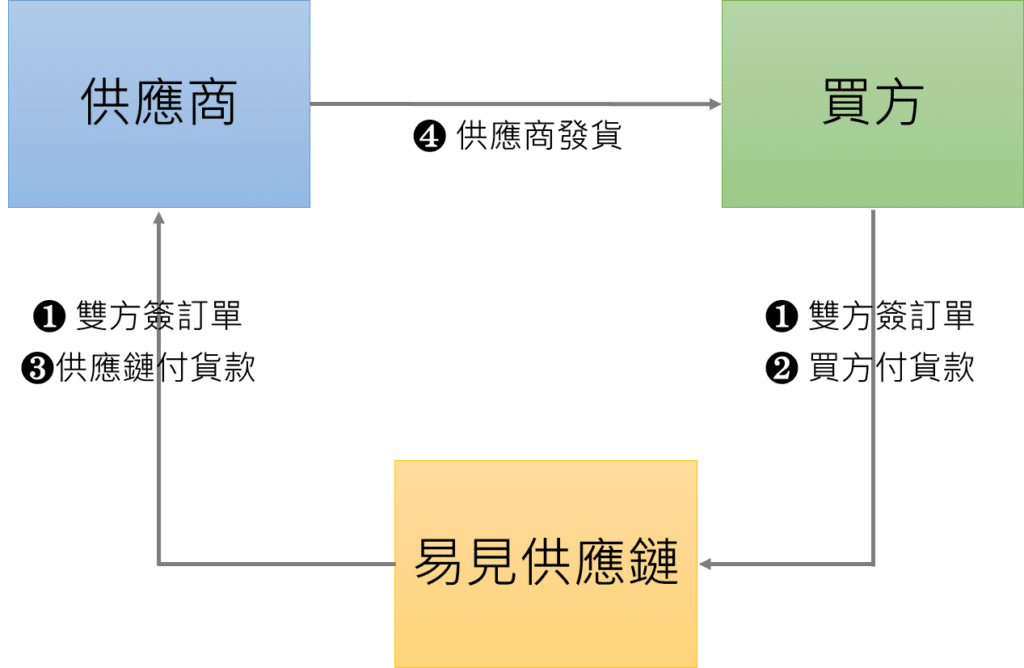

由公司的“易見區塊”系統與供應商及買方的業務系統對接,獲取雙方交易資料,作為供應鏈及資金結算服務的重要依據。在買方收到貨物後,買方透過交易平臺發出代付款指令,易見系統比對無誤後,向上游供應商代付貨款。

公司代付款業務與傳統貿易型供應鏈業務的差別在於:在代付款業務中,公司不直接參與貿易,但更強調與核心企業的協作性;核心企業需對公司完全開放其交易資料。代付款業務資金在資產負債表中的“其他流動資產”科目核算,代付款業務收入來源於公司向接受服務方收取服務費。

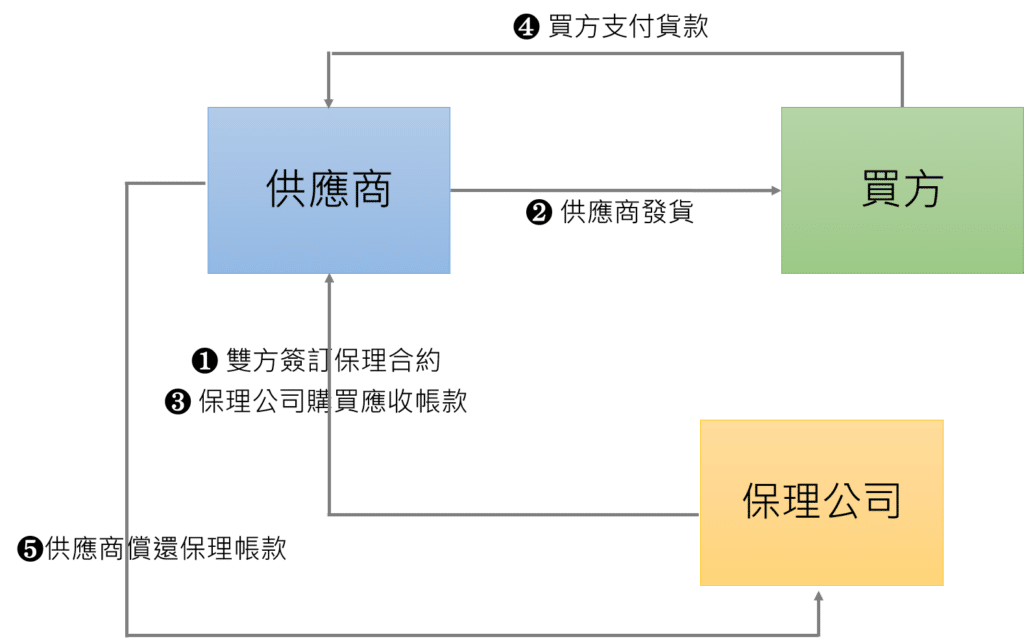

除了供應鏈金融以外,易見股份的保理業務則是保理公司買進保理帳款後,賺取客戶質押應收帳款期間的利息收入及管理費收入,到期時再向客戶收回帳款。

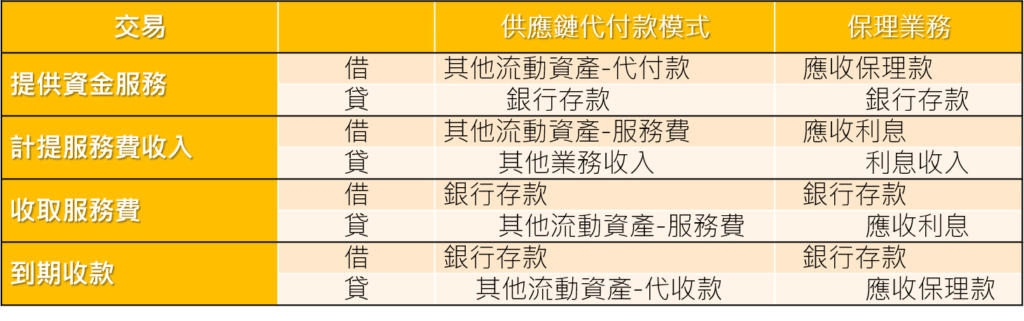

供應鏈代付款模式及保理模式的會計分錄如下表所示。2018年交易模式有重大轉折,供應鏈部門的代付款模式調整為保理業務模式,導致2018年起其他流動資產-代付款金額大減,而其他流動資產-應收保理款金額大增。

會計分錄處理如下:

上述的交易模式使易見的資產組成有下列特色:

2014年實質控制人冷天輝將公司從傳統貿易切入供應鏈金業務,成為中國區鏈金融第一股,然七年間三次異動實際控制人,最後在財報遲繳、資產大打減損又遭掏空的結尾,這三次實際控制人之間的更迭,與冷天輝的操作,我們在本期了解公司經營模式後,於下期與讀者分享。

延伸閱讀

欲瞭解更完整的中國企業信用風險研究,請點選以下連結👇

TEJ中國企業信用風險網站

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw