過去我們曾從KY公司的財報舞弊案例中探討 櫥窗公司 的概念;近日,TEJ 團隊將研究範圍擴大至 2000 年以來的19家財報舞弊公司,希望能探究財報舞弊的預警方式─從財務報表的表現略探一二。

目前的會計原則採用應計基礎,是以「收益實現原則」作為入帳基礎。「收益實現」指的是當交易發生,且賣方取得現金或對現金的請求權利(如應收帳款),買方有支付現金或對現金的支付義務(如應付帳款);而我們平常看到綜合損益表所列示的收入、成本、淨利潤皆為應計基礎下的金額,可能產生「商品銷售出去,但應收帳款無法收現,造成公司財報數字可能虛增」的情況,因此透過分析來自營運的現金流量(簡稱:CFO)與稅後淨利的差異,可以真正了解公司營運體質。

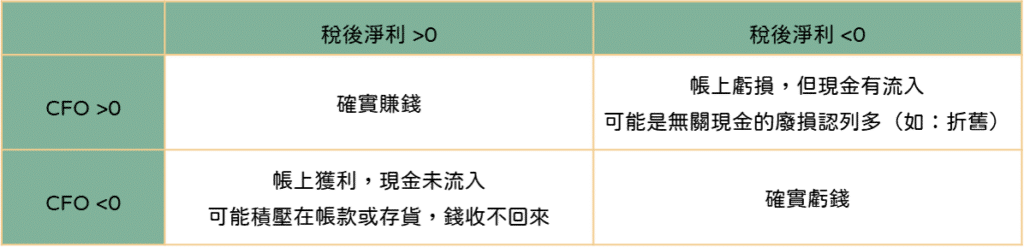

我們以下面表格說明,稅後淨利與CFO之間的關係。

當稅後淨利為正,但現金未流入,就可以進一步分析:企業於放帳或屯貨當年度 CFO 可能為淨流出,但次年 CFO 應為淨流入,所以用一年 CFO 評判可能過於武斷;但若採用 2 年平均也可能因為波動過大,不夠準確;不過若以 4 年平均則可能因為時間過久,不易反映現況;故折衷以 3 年的平均 CFO 定義為「現金淨利」,最後將稅後淨利扣除現金淨利則可推估為「虛增獲利」。

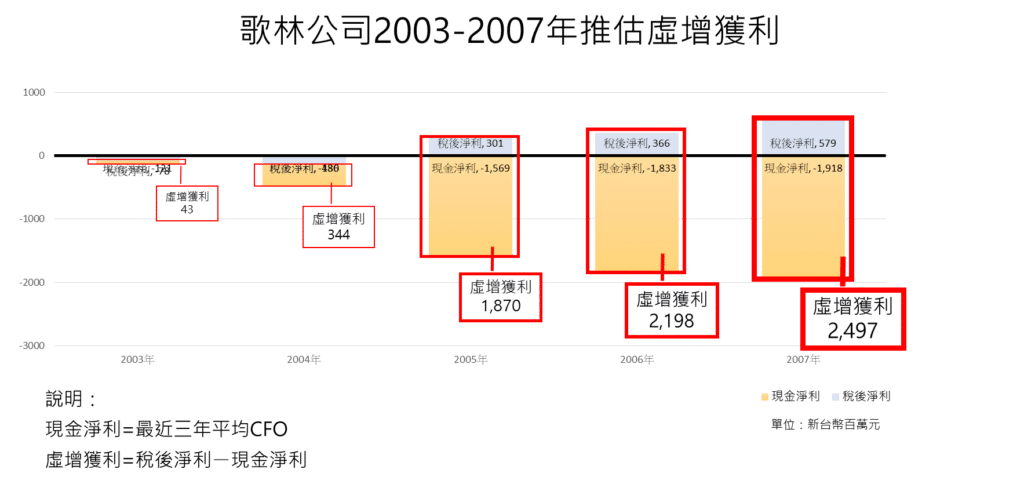

接下來,我們以 2000 年 19 家財報舞弊公司做為測試樣本。首先,以半套假營收的歌林公司為例:理論上,半套假營收將導致帳款積壓,無法收現,收款天數將拉長,但歌林在 2008/7/30 跳票的前五年,營收大幅增加,收款天數反而由 2006/12 的 216 天縮減至 160 天,帳款積壓狀況無法顯現,由此得知,僅從營收和收款天數,無法完全有效預警。

但透過 CFO,就真的可以發現公司虛增獲利嗎? 如下圖所示,歌林跳票之前的五年財務資料:2003 年及2004 年仍處虧損,2005年起轉虧為盈,連續三年獲利;而若以 CFO 來看,五年均為淨流出。此外,2003年至 2007 年現金淨利一樣皆為淨流出,其中以 2007 年淨流出 19.18 億元最多,故我們可以2007年推估虛增獲利高達 24.97 億。

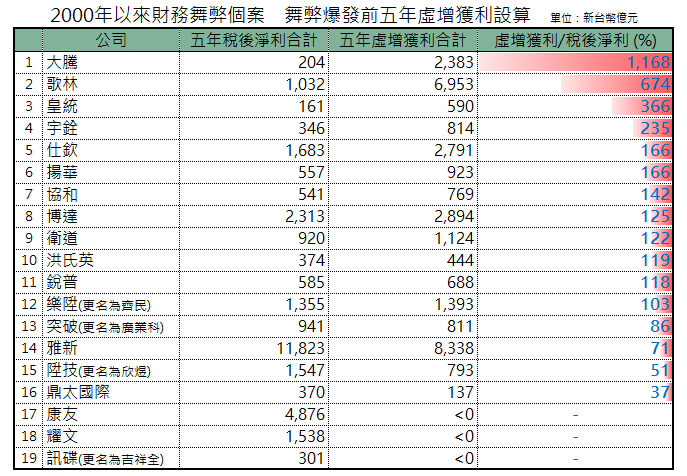

我們將這樣的推估模式擴大至 19 家財報舞弊公司,發現這 19 家公司出事前五年的稅後淨利均為獲利,其中有 12 家公司五年 CFO 為淨流出;接著觀察現金淨利,有 12 家公司現金淨利為淨流出。

再來檢視虛增獲利:有 16 家顯示虛增獲利,其中雅新最多,高達 83.38 億元;歌林其次,高達 69.53 億元,最後觀察虛增獲利占稅後淨利比重,高達 12 家公司比重超過 100%,此方式之預警效果顯而見之。

樣本公司中有 3 家無法推估虛增獲利,原因如下:

總結我們這次的研究,嘗試以稅後淨利扣除現金淨利(3 年平均 CFO)推估虛增獲利,發現19家財報舞弊公司僅 3 家無法推估,1家效果不顯著,可推論這樣的窗飾指標有初步的成效,掌握方向之後,還需要更精確的資訊與假設來佐證,未來我們將持續精進,挖掘企業舞弊的預警及窗飾指標,為使用者把關投資、授信或交易對手的風險。

更多資訊請參考:TCRI™ 台灣企業信用風險指標