Table of Contents

中國企業資訊的不透明及債市評級的膨脹,一直以來都是我們和中國企業合作時最大的痛:從資料蒐集的繁雜,到資料分析上的可信度,大大小小的資料限制皆影響著我們從公開資訊評估企業信用風險之預警能力。

此外,中國債券市場違約規模屢創新高,加上美中貿易戰的打擊,2019年中國債券累積違約金額已突破人民幣1,600億元(約230億美元),可說是逐年增加。

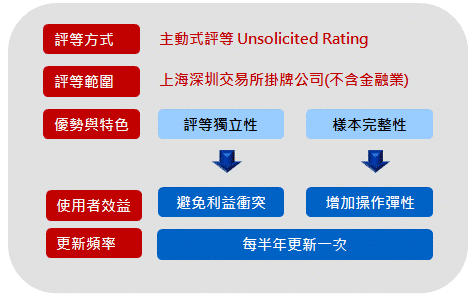

為此,2013年,TEJ發表了中國企業信用風險CCRQM方法論,面對中國企業的特殊性:資產重組、借殼上市、財務窗飾,及近年爆發現金造假案件,我們不斷反思及修正CCRQM的方法論,並持續提供解決方案供您提高預警能力!

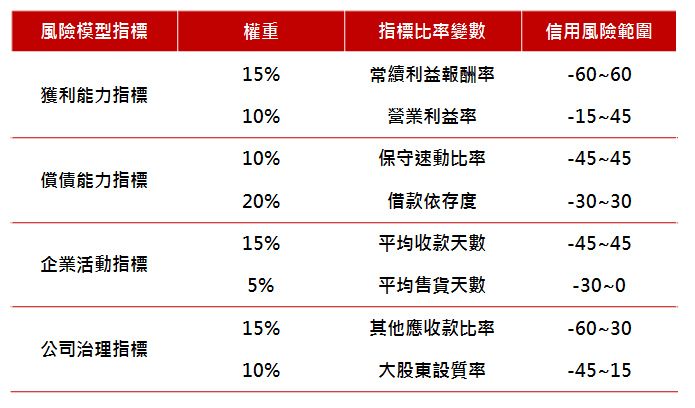

以公開財報資料為主體,將投入變數運用Logistic逐步迴歸並納入專家判斷挑選出最適變數組合及變數權重。

運用Scorecard信用計分模式轉換成使用者易於掌握的信用分數。

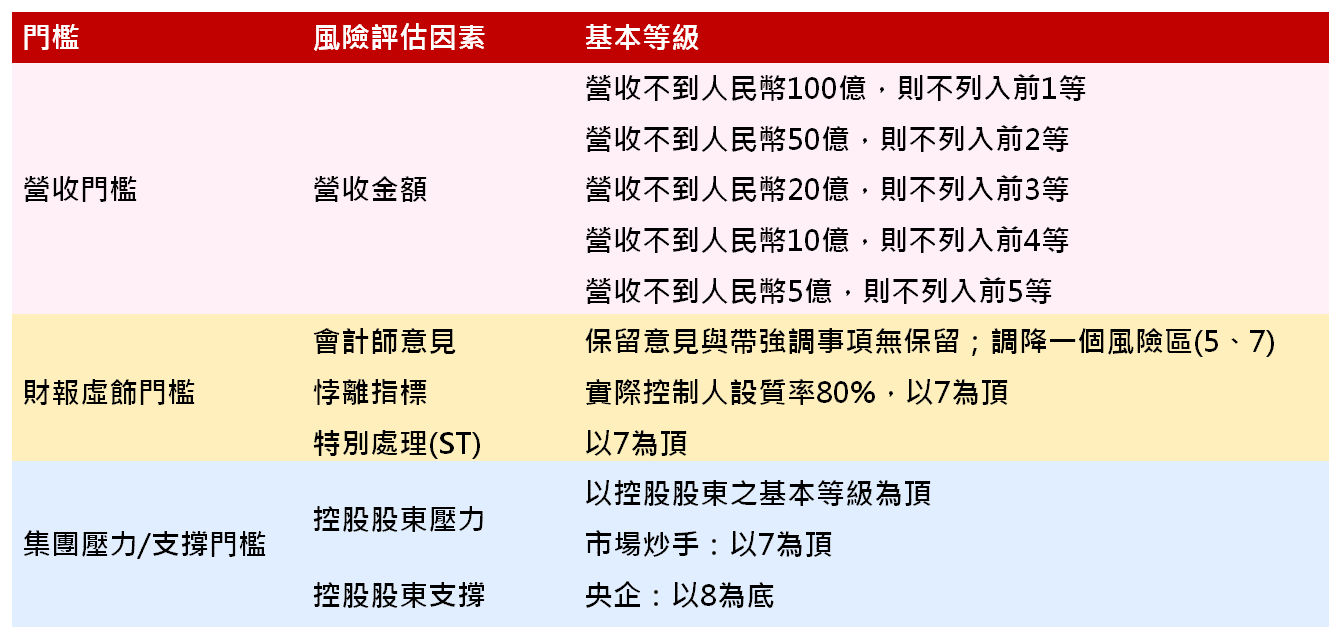

以財報虛飾與集團為門檻限制,將基本等級調整為門檻等級。

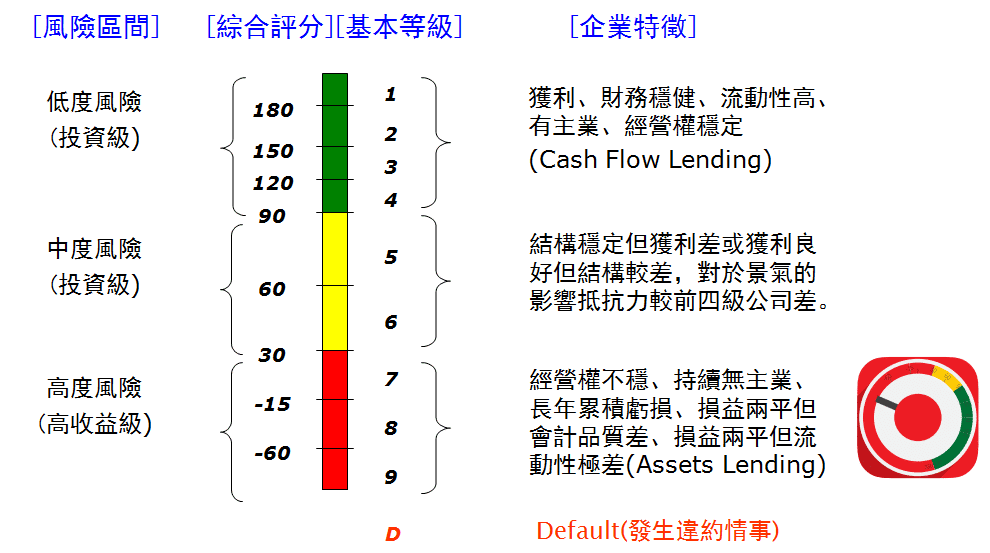

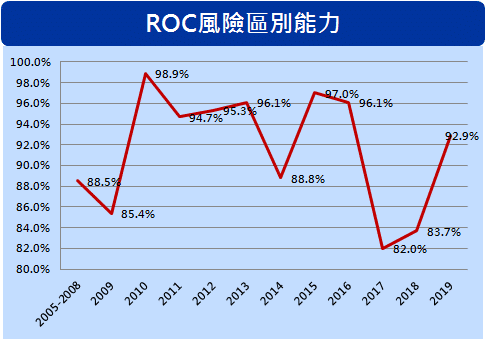

近10年(2009~2018)平均違約風險區別能力達91.80%,顯示數量模型(門檻等級)無論在建模期間與否皆具備高度區別能力。

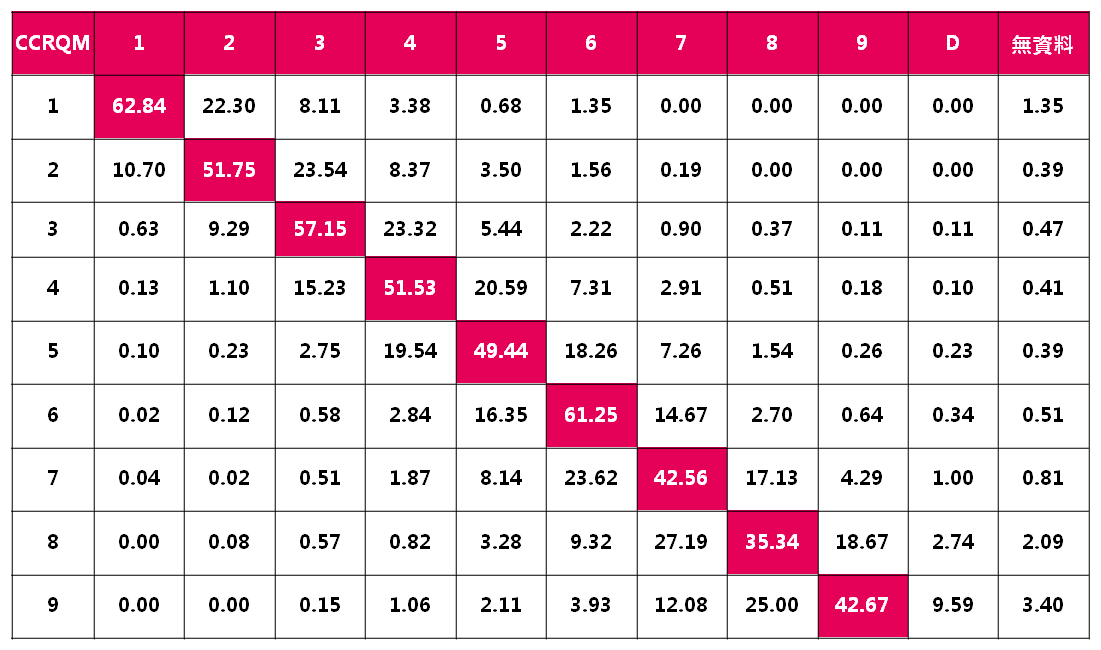

透過移轉矩陣觀察數量模型(門檻等級)調等的狀況,2005-2018年平均1年的維持率約在40-60%、奇異值為0.4529,與TEJ TCRI™數量模型約40~50%、奇異值0.5~0.6相似,再透過專家判斷調等,能有效提高長期投資及授信指標能力及穩定性。低度風險的波動性,相對於高度風險小。

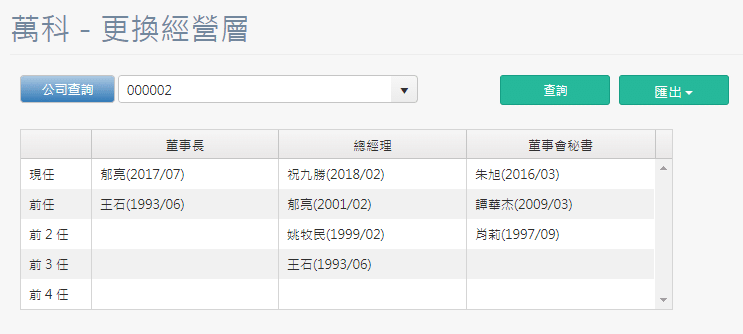

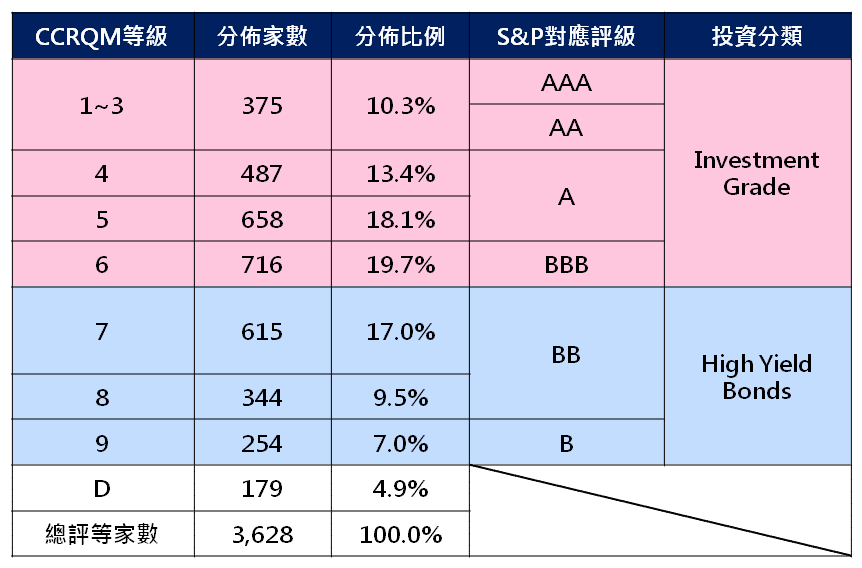

簡易、快速查詢中國企業基本資料、信用評等與集團資訊

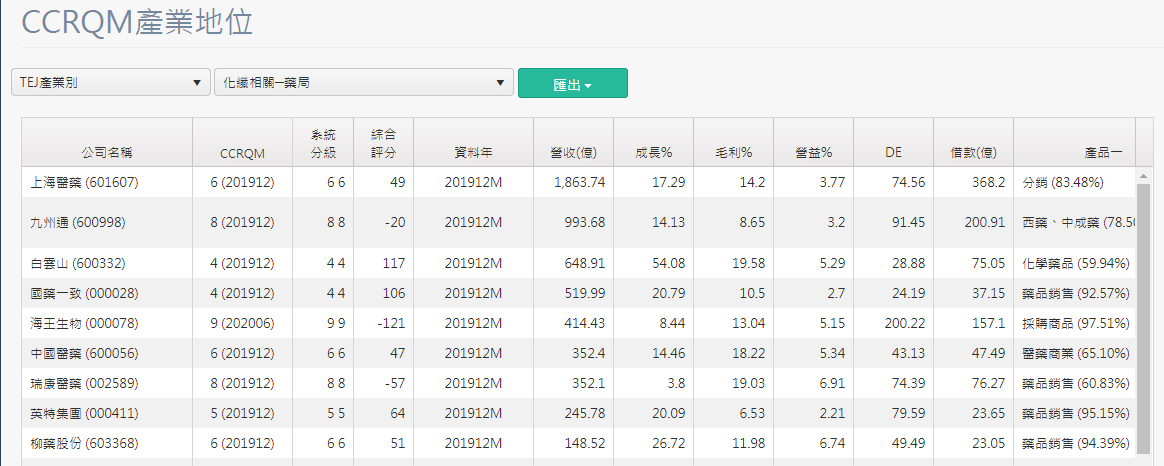

具區別及參考性的中國企業信用風險模型

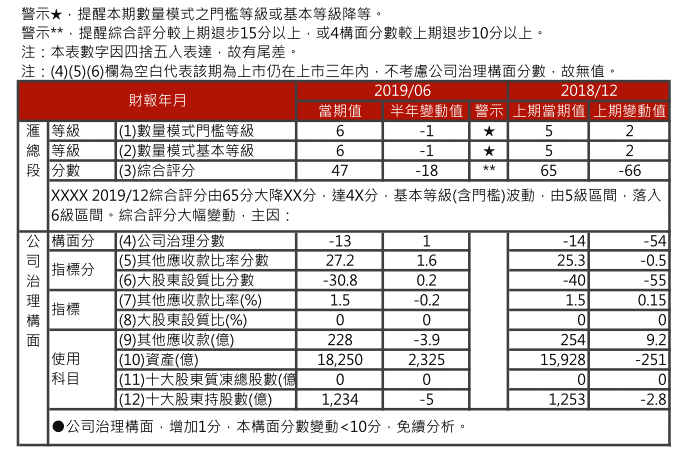

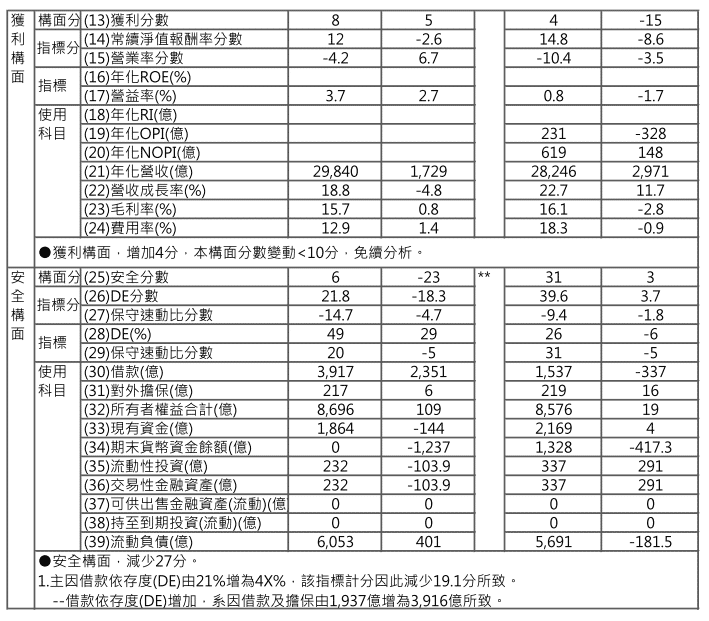

易讀易懂的門檻等級變動說明

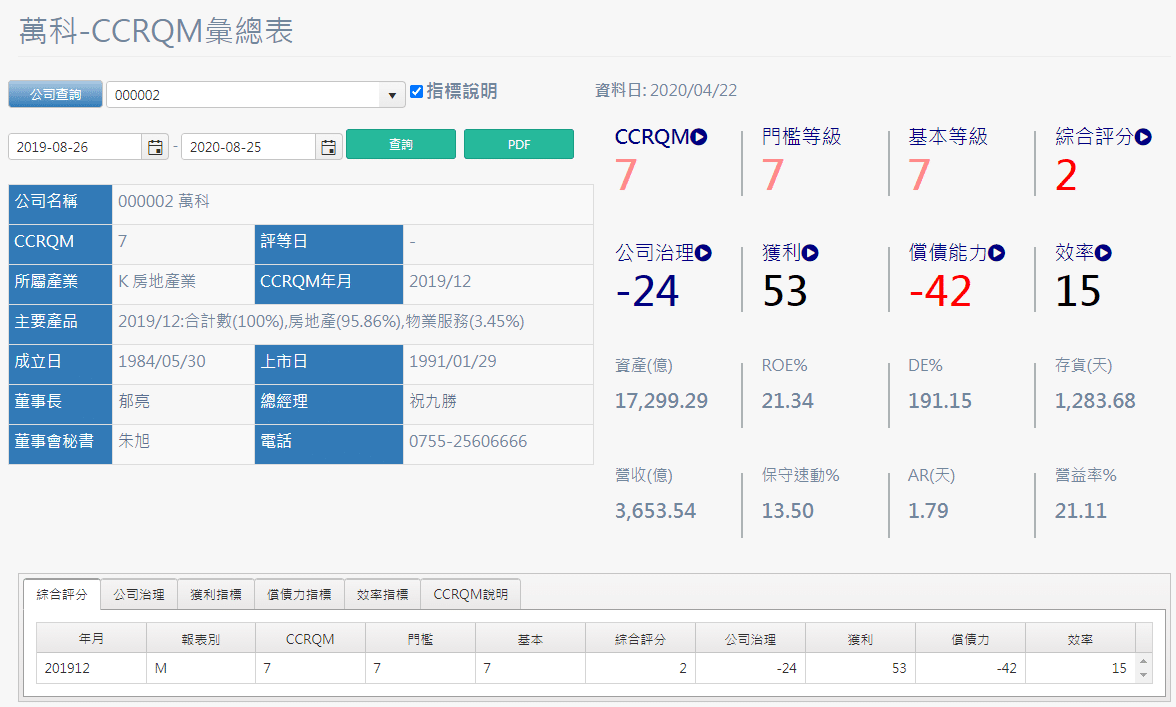

(上圖) 基本資訊

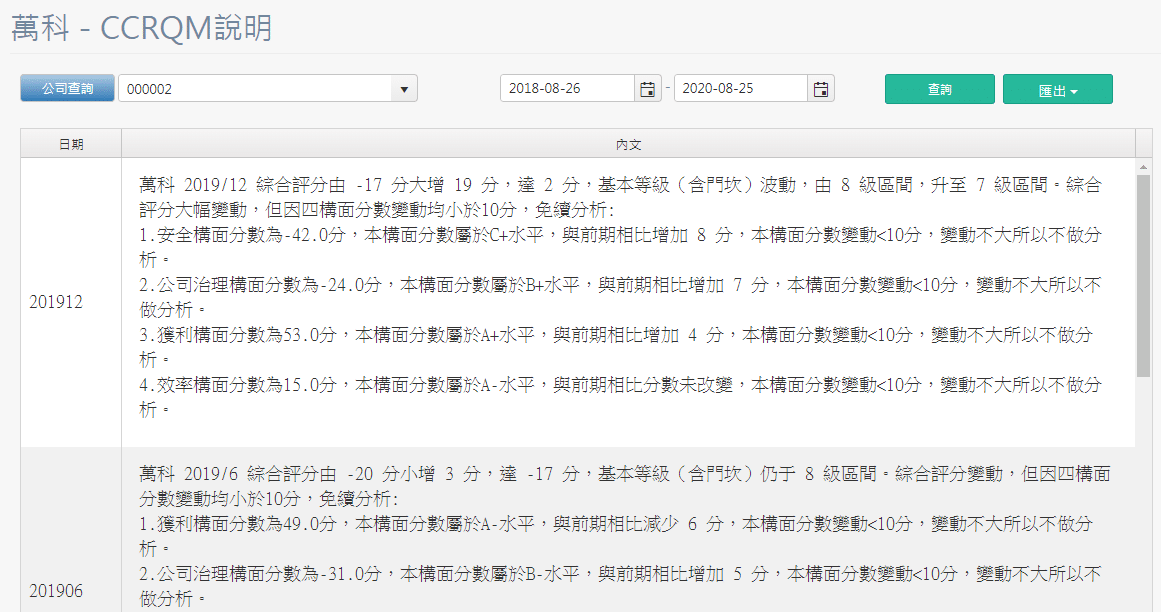

(上圖) 研究員定期說明