Table of Contents

2022年3月,聯準會正式宣布升息一碼(25 Basis point),而我國央行亦宣布跟進升息一碼,確定了我國央行政策,跟進聯準會升息的大方向。爾後聯準會在2022年共升息7次,我國央行則每季升息一次,今年四次調整累計已調升2.5碼。

然而我國的債券市場的殖利率行情,是否確實受到央行升息影響,升息幅度影響到債券市場殖利率變化,並不是一個確定的答案。本文透過分析2019年10月至2022年10月,我國公債與公司債殖利率之變化,試圖探討我國債券市場,尤其是公司債市場除了央行政策變化對利率有影響外,尚可能有利差因素之變化影響。

中央銀行透過調整指標利率來實施貨幣政策,可能會影響公債殖利率之行情,如吳懿娟(2007,中央銀行季刊)指出,重貼現率對公債殖利率影響顯著,同向變動且反應時間約為一個月,可以得知當央行調整重貼現率時,應當會領先於公債殖利率之變化,且變化方向相同,方能符合Granger causality之基本條件。

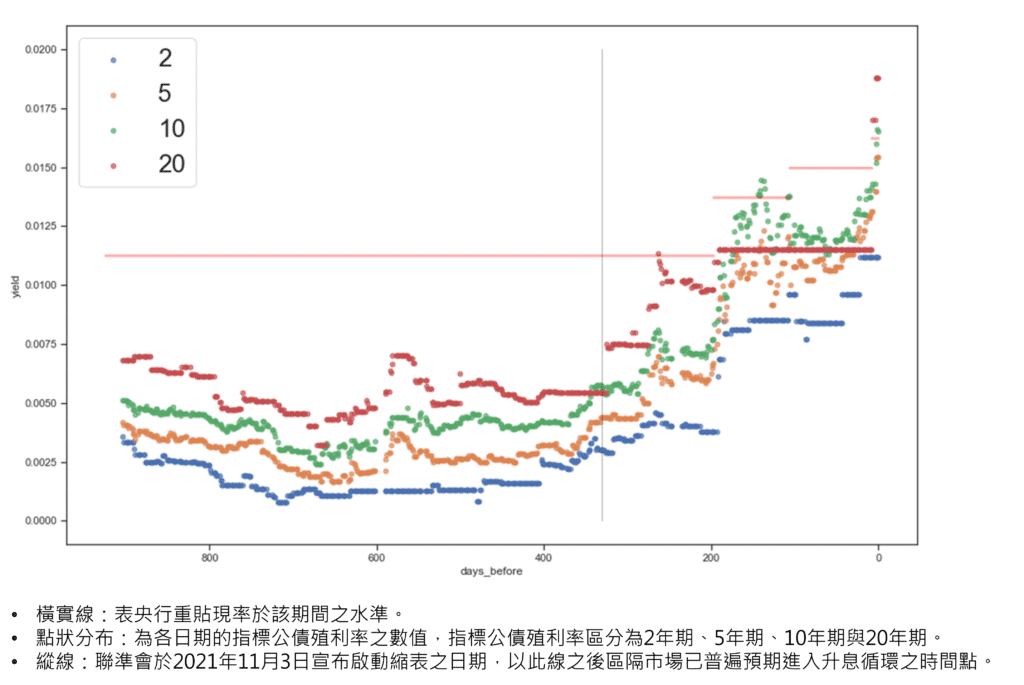

根據上述說明,我們整理OTC櫃檯買賣中心於2019年10月1日至2022年10月1日之間公布之指標公債殖利率行和中央銀行重貼現率之變化,進行分析比較。

從圖一可以發現,重貼現率的變化方向雖然與各天期指標公債殖利率變化方向相同,卻幾乎早於重貼現率上升前200天左右,就2~10年期的指標公債殖利率即已領先上升。故今年於2022年3月央行調升重貼現率之前,指標公債殖利率便已上升。觀察原因可能是台灣的銀行間隔夜拆款利率低於重貼現率,現行重貼現率僅為央行宣告利率政策作用,對市場利率實際影響較小。

此外2021年聯準會已啟動縮表,公債殖利率因預期因素,提早反應利率上揚。觀察圖一的灰色縱線可以發現,在此一市場已確定聯準會升息縮表決定之時,亦即介於2021年6月17聯準會上調準備金利率,至2021年11月3日啟動縮表之間,我國之指標公債殖利率即開始上升。

根據OTC櫃檯買賣中心統計,2020年國內公司債發行總額高達史上最高的8,425億元、2021年發行總額雖略微降低,但發行總額7,305億元仍是過去二十年平均值(約3,000億元)的兩倍有餘,公司債市場已較過去蓬勃旺盛,市場殖利率之變化除了影響投資績效外,更可能衝擊公司籌資成本。

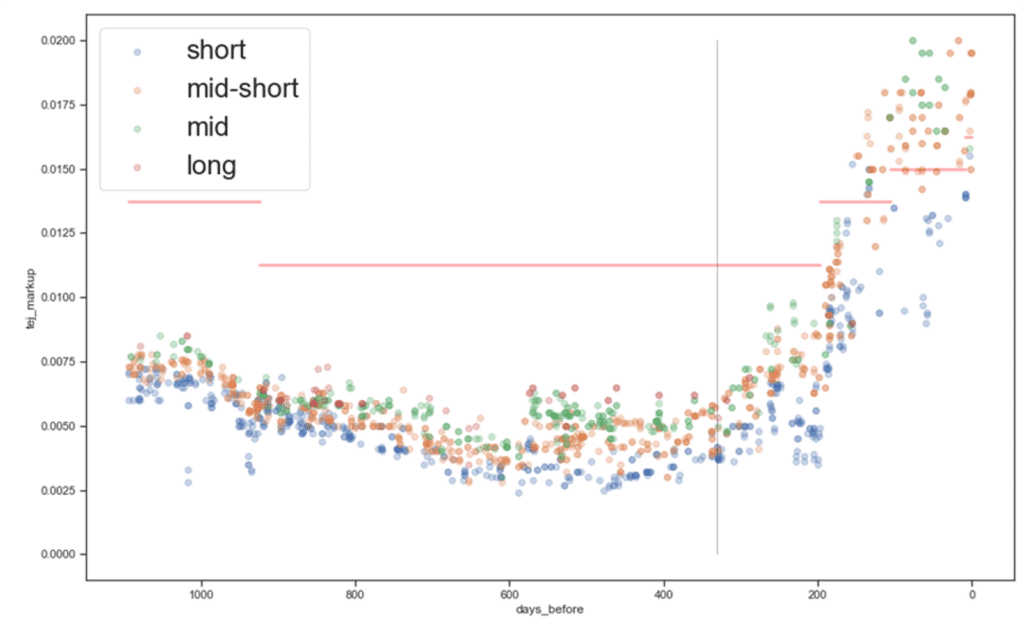

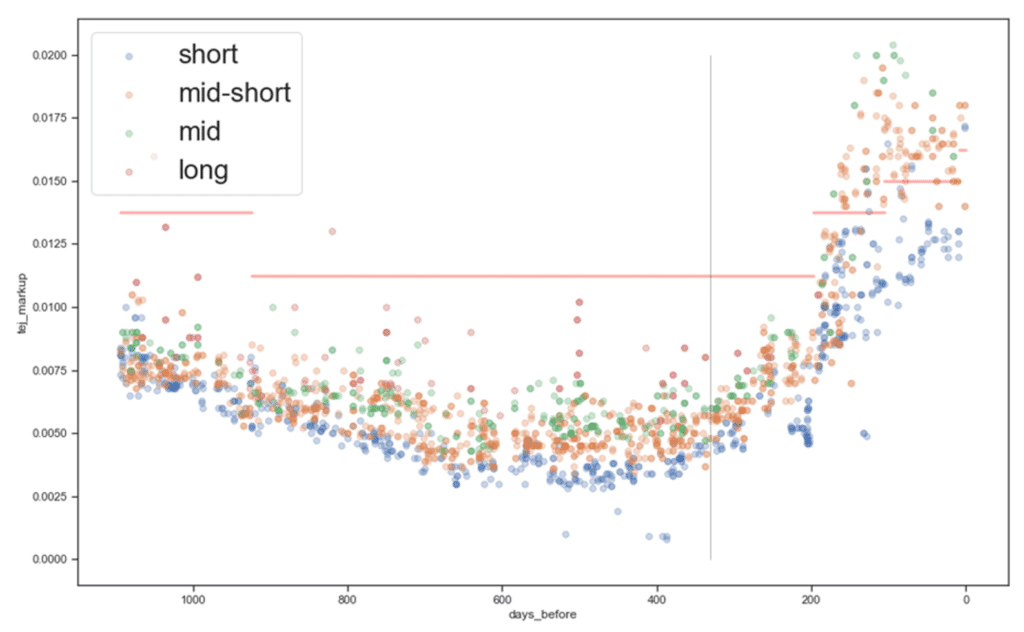

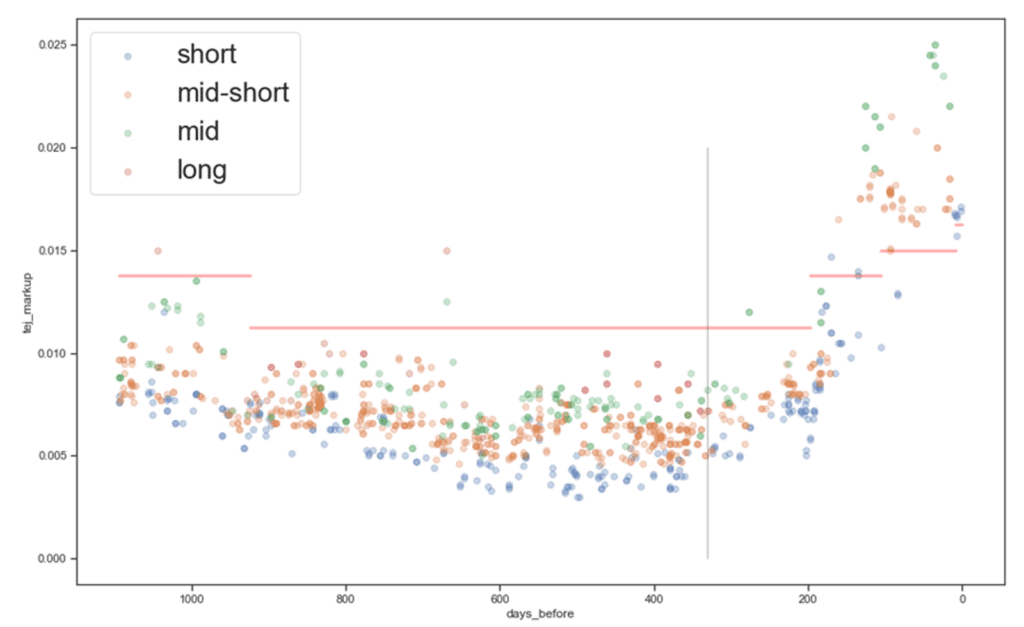

我們整理OTC提供的的公司債及金融債公平價格之參考殖利率曲線,將到期天數分為短中長期後與指標公債的天期對應,下圖2至圖4分別表示不同信評的各天期公司債成交值利率,與央行貼現率的走勢 :

公司債市場的殖利率變化,亦符合前述指標公債殖利率起漲時間點,約在聯準會啟動縮表之間。說明不僅僅是公債市場,公司債市場亦可能有隨著聯準會宣告進入縮表時期,殖利率隨之上揚之現象。此一現象有可能是聯準會在2021年6月17上調準備金利率後,即造成國外債券市場殖利率跳升、造成國內外債券間之需求替代效果;亦有可能是預期升息之市場情緒濃厚,國內債券交易已預先反應對央行操作之預期。

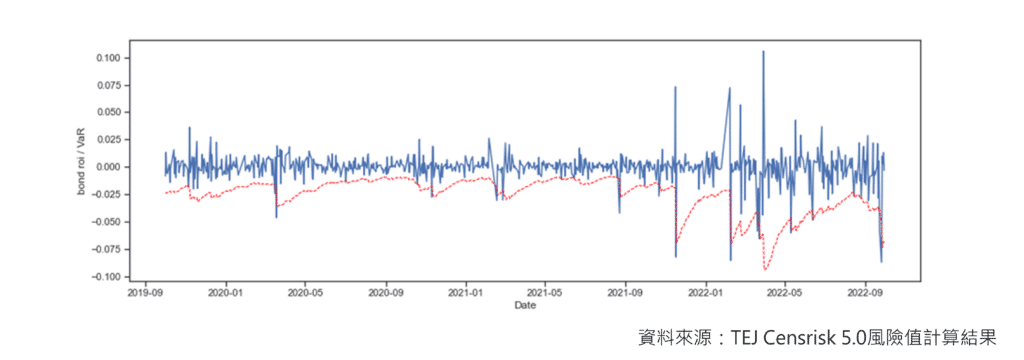

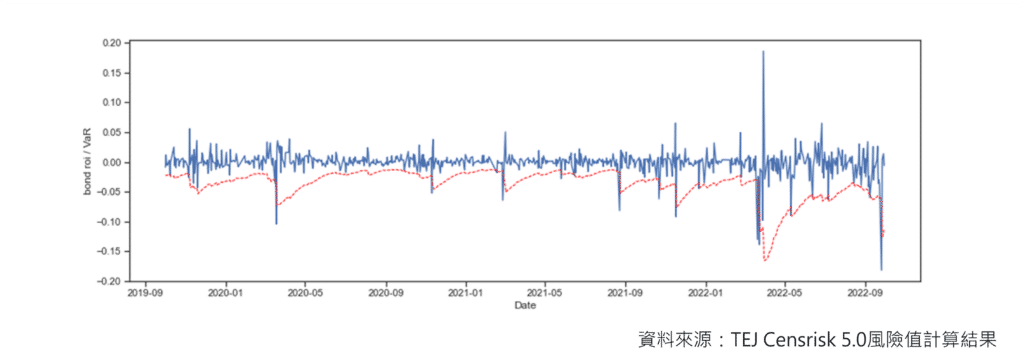

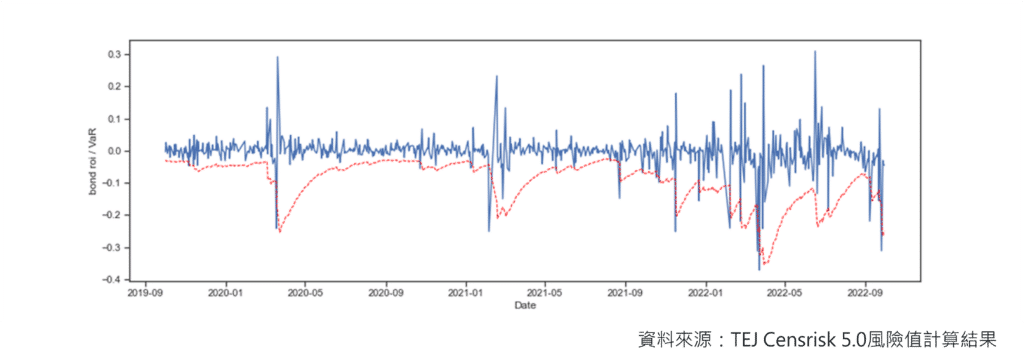

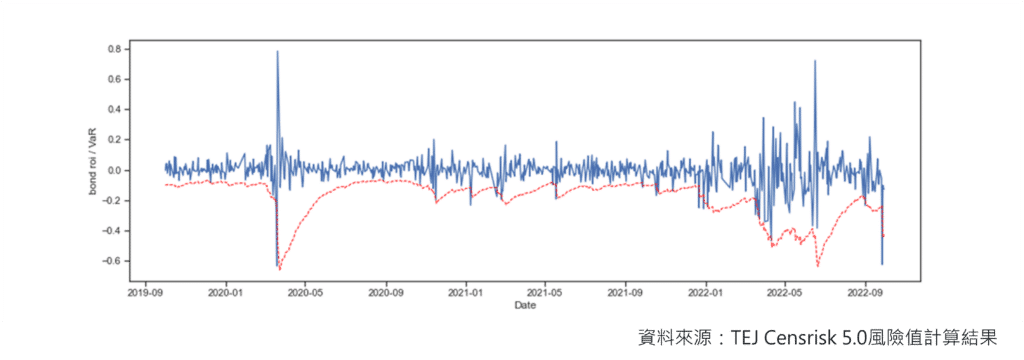

進入貨幣政策緊縮時期後,因利率資產隨著升息,導致按市場價值評估入帳的公允價值,承受顯著的跌價損失,金融機構財務報表揭露的衝擊,利率資產的風險評估與控管變得更加重要。我們採用風險值(Value at Risk)模型來完成回顧測試,了解過去三年間的利率風險是否因為貨幣政策改變而影響。

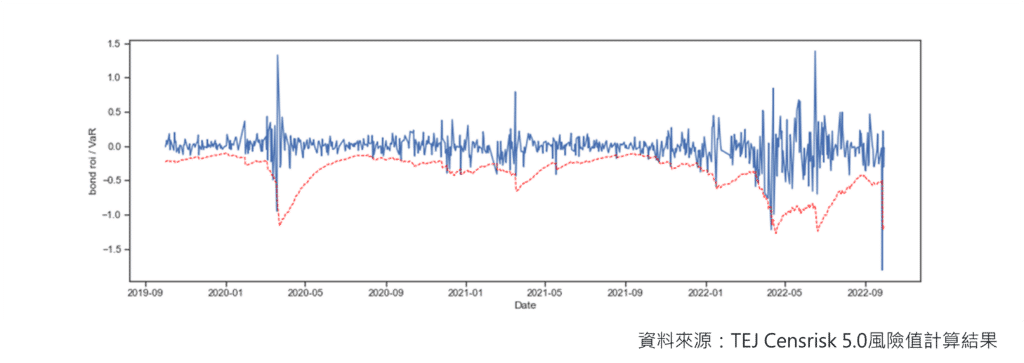

本研究使用衰退因子為0.93之指數移動平均法,根據OTC櫃檯買賣中心所公布之180天期、一年期、三年期、五年期的Cubic Spline無風險零息殖利率所計算對應的債券價值,計算出這五個到期期間,在每一個交易日的虛擬債券報酬率,以排除票息、到期日變化、信評等影響。計算99%信賴水準的風險值,與債券價值報酬率波動的雙序列圖如下:

從以上各圖可以知道,各到期期間所對應的零息債價格波動,都在進入升息循環後的2021年11月1日開始,明顯變得比前兩年要更加劇烈,特別是三年後各期的零息債資料,債券價格報酬率(即藍色線)向下穿透風險值(即紅色線),代表債券價格變動幅度超過99%風險值。在2021年11月1日之前,回顧一年約250~260個交易日的穿透次數,多在3至5次之間。

但是在2021年11月1日起,回顧一年的穿透次數開始上升,其中在開始正式升息的2022年3月開始,穿透次數變得密集而頻繁,並且回顧一年的穿透次數穩定超過5次。

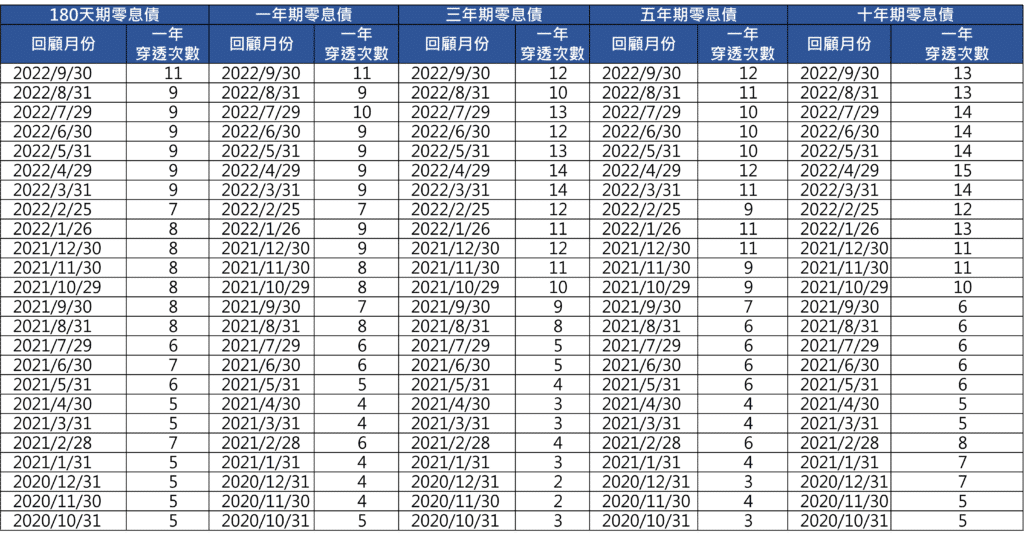

若按金融業界每月進行回顧測試檢定的做法,從2020年10月底起,每個月底的交易日進行回顧一年的檢測,結果如下:

圖五(a)到五(e)中,在2021年6月美國聯準會雖不升息,但上調準備金利息以便對市場表態進入升息循環開始,國內債券市場便隨之連動,波動幅度大增。

過去半年國內金融業持有的龐大債券部位,淨值所受到的衝擊影響巨大,因美國升息導致國內金融業,因帳上須以公允價值入帳的部位,承受殖利率大幅度上升造成的債券跌價損失,而使淨值受損。

南山人壽帳上龐大的備供出售美債部位的跌價損失,甚至使直接投資南山人壽的潤泰新、潤泰全兩間上市公司,陷入跌破帳面價值、甚至淨值為負的窘境,必須靠增資解決。除此之外,玉山銀已在今年5月提早因應增資,新光銀行、遠東銀行亦已決定增資計畫,各大金融業者陸陸續續為了面對聯準會預期將會再持續一年的貨幣緊縮政策,積極因應。

除了金融業的因應,並可能需要注意公司債的違約風險,是否會隨著急遽的升息幅度而攀升,另外,可以預見未來一年,國內外債券價值隨著聯準會貨幣緊縮政策,而呈現價值持續走低的形勢,短期內難以改變,且不僅帳面上將承受大幅度的跌價損失,現有債券部位的風險控管,亦會變得困難。

延伸閱讀

欲了解完整的升息趨勢對國內債市影響,請點選以下連結👇

E Journal專文

TEJ提供完整符合台灣金融業之市場風險評估系統、資本適足率計提與管理系統,詳請如下👇

TEJ的風險與法遵科技解決方案

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw