Table of Contents

ESG 潮流之下,國際間陸續訂出碳排放目標,因此發展永續性能源也為趨勢。永續性能源包括再生能源、綠色能源、潔淨能源…等,其中再生能源可視為透過可再生資源所產生的永續性能源,綠色能源是指能提供最大環境效益之能源;潔淨能源是指能使空氣潔淨之發電方式。

台灣響應國際減碳目標,發展再生能源為政策目標之一,本篇 TEJ 帶您了解再生能源的定義,整理台灣在能源政策上的重點發展、產業概況,並了解哪些台廠在能源政策下可能受惠。

再生能源泛指透過可再生資源所產生的永續性能源。根據聯合國定義,再生能源係指將自然界的能量轉化成為能源,其補充速度高於消耗速度,理論上能取之不盡。再生能源包含太陽能 (Solar energy)、生質能 (Bioenergy or biomass energy)、地熱能 (Geothermal energy)、海洋能 (Ocean energy)、風力 (Wind energy)、非抽蓄式水力 (Non-pumped-storage hydroelectricity)、國內一般廢棄物 (General waste) 與一般事業廢棄物 (Industrial waste) 等直接利用或經處理所產生之能源。另外,多數國家將小型水力發電認定為再生能源,但排除大型抽蓄水力發電 (Large-scale pumped-storage hydroelectricity)。

2022 年 7 月 6 日歐盟通過將在 2023 年把核能 (Nuclear) 及燃氣 (Gas) 列入綠色能源,並寫進《歐盟分類法》(EU Taxonomy Regulation) 的施行細則中。但須符合相關嚴格條件,例如核電廠須於 2050 年以前找到核廢最終處置設施、新興核電廠必須採用 3.5 代新型原子反應爐等。以此標準來看現階段台灣的核四不符合綠色能源標準。

RE100是由氣候組織 (The Climate Group,TCG) 與碳揭露計畫 (Carbon Disclosure Project,CDP)所主導的全球再生能源倡議。以電力需求端的角度,共同努力提升使用綠電的友善環境;加入企業必須公開承諾在2020至2050年間達成100%使用綠電的時程,並逐年提報使用進度。

加入企業在全球各地營運據點所使用的電力,都必須來自可再生資源:生質能(包含沼氣)、地熱、太陽能、水力與風力,當中並不包含核能與天然氣。不論是從市場上購電或自行發電皆可,前者需要有國際再生能源憑證 (Renewable electricity certificates, RECs),而後者所有製造、消耗的再生能源都必須符合可靠且透明的要求並經過第三方認證。

會員可透過再生能源投資自發自用、購買再生能源憑證、簽訂再生能源購售合約 (Power Purchase Agreement, PPA) 等手段,達成再生能源使用目標。

另外,雖然歐盟已通過在 2023 年將核電納入綠色能源,但 Apple、Google、台積電等等大企業加入的「RE100」目前仍明確排除核能。所以核能是否為綠色能源之爭議,只與台灣再生能源目標占比有關,對於台灣提高再生能源之方向其實並不衝突。

巴黎協定 (Paris Agreement) 中致力推動減碳政策,希望將全球氣溫升幅控制在不超過 2°C,並建議控制在1.5°C 以內。為達成此目標, 2030 年溫室氣體排放量需減少 45% (以 2010 年為基準),並在 2050 年降至零。而淨零排放是指盡力將溫室氣體排放量降至接近零,剩餘的溫室氣體排放則透過海洋、森林等吸收。

臺灣 2021 年總用電量為 2,830 億度( YoY +4.3%),總發電量 2,909 億度 (YoY +4%),其中逾 8 成來自化石能源 (燃煤 44.3%、燃氣37.2%、燃油1.8%),核能占 9.6%,再生能源占 6%,詳圖一。

依經濟部能源局統計資料庫,發電業者可大致分為台電、民營電廠 (發電業不含台電) 及自用發電設備 (發電來自自用發電設備及躉購第三型再生能源發電設備之售電業)。依圖二,再生能源主要來自自用發電設備之業者,抽蓄水力發電及核能的來源皆為台電;再生能源中,風力發電則須優先關注民營電廠。

為減緩溫室氣體排放對全球氣候造成之影響,各國政府希望透過能源轉型達成自定之溫室氣體減量目標。台灣於 2016 年擬定在 2025 年達成溫室氣體減量階段性目標(較 2005 年減量 10%)及非核家園目標,逐步推動能源轉型。經濟部 2020 年 11 月發布「能源轉型白皮書」,以完善 2025 年全面能源轉型之具體行動計畫。

2022 年 3 月國家發展委員會於正式公布「臺灣2050淨零排放路徑及策略總說明」,將國家長期減碳目標修改為「2050年淨零排放」。為達成這個目標,行政院通過「溫室氣體減量及管理法」修正草案,名稱修正為「氣候變遷因應法」,將國家長期減量目標入法。

考量再生能源發電有間歇性發電特性,間歇性會對電網造成不穩定,這就需要儲能系統來穩定電力電壓與頻率,透過再生能源結合儲能系統的充放電控制,將多餘電量儲存或輸出應補足的電量,平滑化再生能源之輸出,以達到穩定的能源供給。

為維持電力供應安全與可靠、確保電力系統穩定、維持電力品質及因應偶發事故,台電於 2021 年導入「日前輔助服務市場 (Day-ahead ancillary service market),用以調節日電能。

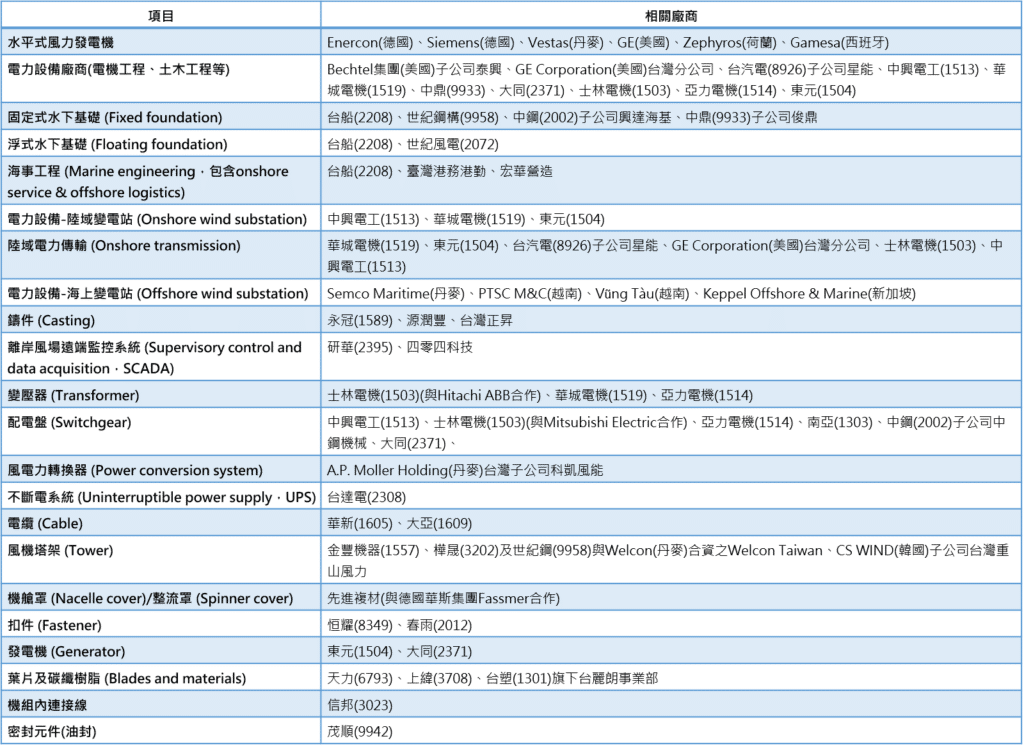

依照經濟部能源局規劃,考量太陽能及風力發電技術成熟且發電成本低。2025 年前太陽能及風力發電裝置容量將快速成長,將使相關廠商營運成長,圖三及圖四分別列出台灣相關供應鏈。值得一提的是,風力發電不同項目有不同供應鏈國產化時間及目標(如水下基礎製造、陸上變電站被要求 100% 由國內製造商來供應),故即使供應同一風場,但不同項目受惠時間可能有很大差異。

與台灣同為孤島獨立系統之愛爾蘭,其2021年的再生能源發電占比達 34.7% (2020 年達 42.1%),並目標在2030 年提升至 80%。雖然因再生能源成本較高,使得愛爾蘭電價也相對高(愛爾蘭 2021H2 每度電平均電價在歐盟區排第四高)。相比於愛爾蘭,台灣土地面積更小,人口密集度更高,可以預期台灣未來也將面臨與愛爾蘭相同的問題,屆時核能存廢議題又會浮上檯面。然而依 EIA 估計,核能發電成本比離岸風電低,但比陸域風電、太陽能、地熱能、水力發電高出許多,目前世界各國在淨零排放的路上也是邊走邊修正,值得我們持續觀察。

台灣能源轉型迫在眉睫,加上氣溫上升及核能廠陸續除役,皆使得電力供給吃緊。新建核能電廠又需11-12年,顯然緩不濟急,可以預期台灣電力相關投資會持續加大。估計重電廠相關產品如變壓器、配電盤和氣體絕緣開關設備 (Gas Insulated Switchgear, GIS) 需求會隨著再生能源需求優先增加,風力發電零組件(如不斷電系統、扣件、變壓器、配電盤等)相關台廠更可因此帶來產品質與量的提升,陸域電力傳輸則為台廠發展相對成熟之部份。

太陽能部分,台灣太陽能廠因矽晶圓材料受制於陸廠,原料取得成本無法與中國大陸一貫化作業廠商競爭,因此多已積極轉型。而下游及太陽能發電廠相對穩健,可望在能源改革中受惠,結束過去長期虧錢之情況。

◆ 近期 TEJ 產業分析專文,請參考 E Journal 第157期專文 ◆

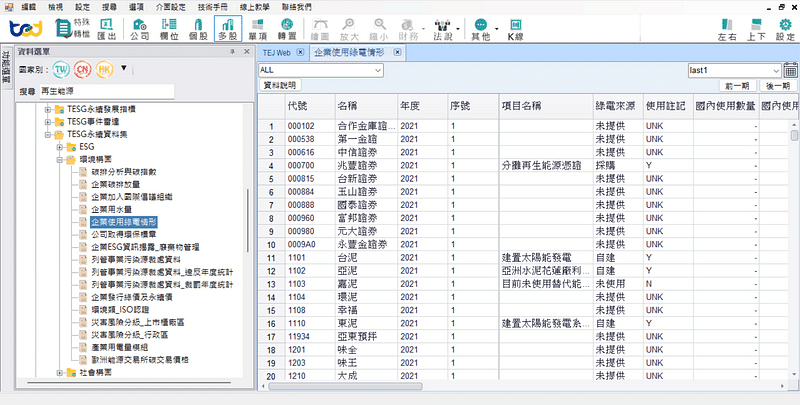

台灣財經資料庫(TEJ TAIWAN DB)→ TESG永續發展解決方案 → TESG永續資料集 → 環境構面→企業使用綠電情況

即可看到企業的綠電使用總量、綠電來源等相關綠電與再生能源資訊喔!

如果各位讀者對於本文、TEJ 資料庫有任何問題,或是想進一步獲取關於 TEJ 資料庫的操作權限,歡迎留言、來電或來信詢問。