Table of Contents

國際響應的「2050 淨零排放」宣示與行動,使用低碳能源為各國重點目標之一。沉寂已久的核能發電與風電、太陽能、氫能等皆屬於低碳能源,再度成為討論議題。先前我們介紹過台灣再生能源的發展狀況。本期我們將接續了解低碳能源之一的「核能發電」其發展狀況。

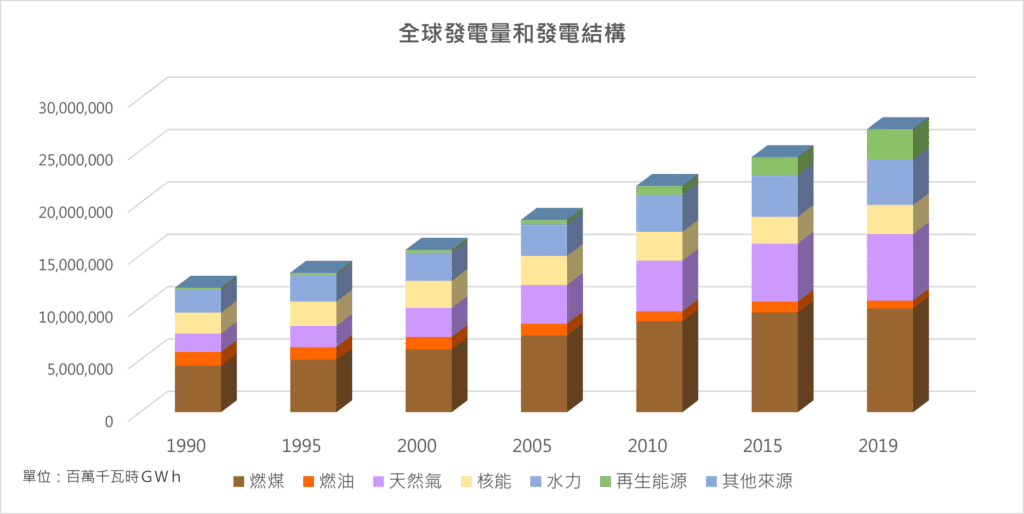

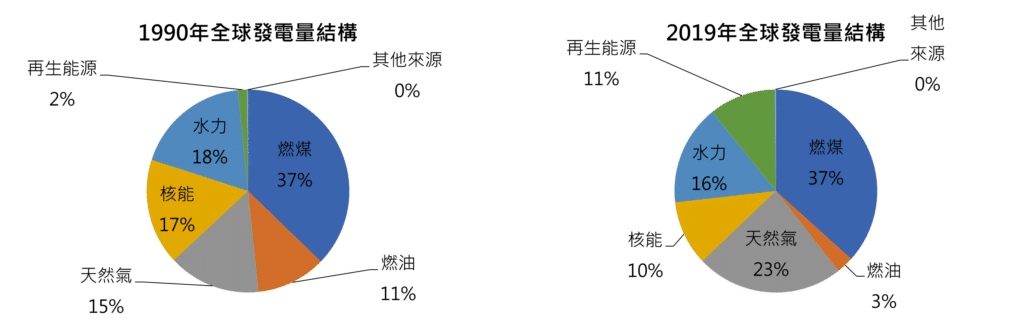

根據IEA資料庫,因為未開發國家及發展中國家的經濟成長需求,近30年的全球用電量大幅成長,從1990年全球發電量大約11,896,194 GWh (百萬千瓦時),至2019年已達27,044,190 GWh。

以發電結構來看,燃煤發電相較其他再生能源可提供穩定電力及成本較低,故其發電量成長最多。而世界各國為了減少碳排,積極推動再生能源的發展,自1990年再生能源發電量僅有170,998 GWh,到了2019年已成長至2,869,132 GWh,為所有發電方式成長率最高者,占全球發電量2%成長至占11%,已將汙染較嚴重之燃油發電逐步取代。

在核能方面,雖然核電被列為低碳能源,但因為其一直以來有核廢料處理、造價高昂、維護需要高度技術等缺點,雖然總發電量從1990年2,012,902 GWh成長至2019年2,789,694 GWh,但比率卻從17%下滑至10%左右,顯示核能發電越發式微。

核能發電一直有核廢料及輻射問題, 2011福島核災後更是發展疲軟。但從全球發電結構及成本分析顯示,其發電成本相當便宜,也是IEA所認定之低碳能源,因此在能源領域仍保有一定的地位。

根據World Nuclear Association (WNA, 2022)的報告,目前全球共有32個國家使用核電廠進行發電,全球總共可運轉的反應器大約440個。若以2019年全球總發電量27,044 TWh (百萬兆瓦時) 計算,核能總發電量為2,790 TWh,貢獻大約全球10.3%的電量。

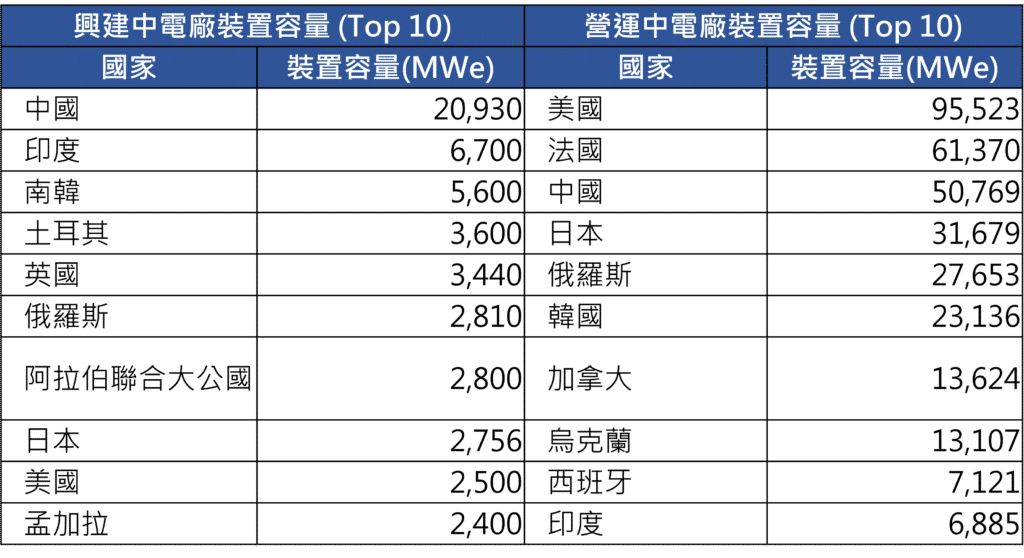

以核電廠建設狀況來看,全球在建核電廠總數為56座,預估可發電量為61,713 MWe (即兆瓦電力,是核電中的功率單位),計畫興建的核電廠則為96座,預估發電量達96,497 MWe。以國家別分析,興建中預估裝置容量前3大的國家皆為亞洲國家,分別為中國20,930MWe、印度6,700 MWe、南韓5,600 MWe。運轉中裝置容量前三大的國家為美國95,523 MWe、法國61,370 MWe、中國50,769 MWe。

美國將核能、水力發電定調為可減少碳排之清潔能源,持續投入強化上述能源基礎建設;法國政策雖設定2025將核能發電占比從75%降至50%,並不代表完全廢核。自2020年費森海姆電廠關閉後,法國政府規劃2023年將接替啟用弗拉芒維爾核電廠(Flamanville Nuclear Power Plant)。

鈾為核能發電必要的燃料,根據WNA的資料顯示,2020年全球大約生產47,731噸鈾。以國家別來看,哈薩克、澳洲、加拿大等國所生產的鈾差不多占全球產量的2/3。有別於大多數國家微幅減產,加拿大的減產趨勢最為明顯。原因為自日本311核災後鈾礦價格低迷,許多礦區乾脆直接停產所致。美國鈾礦生產同樣受到日本核災影響,2020年產量僅6公噸,幾乎停產。

然隨著美國拜登政府將核能列入潔淨能源發展項目、各國因俄烏戰爭禁止進口俄國的天然氣及石油等能源燃料所造成的缺口、中印兩國積極興建核電廠等因素,核能重新獲得關注,美國已於2022年7月啟動「戰略鈾儲備計畫」,振興國內鈾開採及提煉產業,預期加拿大後續也將步入鈾礦復產行列。

核子反應器從1960年代的第一代,推進到近年新建造多為第3代或3.5代。相較過去,反應器的發展持續降低成本,提高燃料使用效率與安全。第四代反應器框架由Generation IV International Forum (GIF)於2001年所提出,該國際組織會員國包含美國、澳洲、加拿大、中國、日本、南韓、歐盟原子能委員會、法國、俄羅斯、瑞士、英國等,另有非活躍會員國巴西、阿根廷共計17個國家。GIF組織目標是以乾淨、安全、低發電成本,可以用永續方式滿足增加之能源需求,而且能有效防範核武擴散與恐怖份子攻擊等原則,挑選6種具有發展潛力之反應器系統,作為未來國際研發的方向。

此外,小型模組化反應器(Small Modular Reactor, SMR)也被認為是未來發展重點項目:SMR具有輕便、工廠預製、設備少、氣冷式、低成本等競爭優勢,而且SMR可以埋在地下,特別適合在偏遠能源需求較少的地區。SMR已經在美國軍方有數十年的使用經驗,未來將要依賴SMR的技術來獲得零排放的獨立自主能源。

核能發電自日本福島核災後發展緩慢,許多國家湧現反核浪潮,造成鈾礦減產及發電量下降,許多核電公司、鈾礦開採公司面臨財務狀況惡化困境。近期因2050年淨零碳排的倡議下,美國、日本、法國等核能大國,順勢重啟核能發電的使用與建造計畫,美國甚至準備60億美元的計劃,提供面臨財務危機之核電廠投資補助,以維持電廠運轉。

中國、日本、南韓這些大型經濟體,為維持其國內電力穩定及經濟發展,默默耕耘核能研發與持續興建核電廠。其中中國、南韓發展核能發電的腳步逐漸跟上美國、日本等核能技術大國,具有電廠設計及建造能力,甚至可輸出至其他國家。

未來全球能源需求勢必持續上升,而在成本等現實考量下,估計石化燃料之火力發及核能發電仍為發電主力,尤其核能具有成本低、穩定、使用期長等優勢,再加上零排放的考量下有機會起死回生。

延伸閱讀

欲瞭解更多TEJ產業分析專文,請點選以下連結👇

E Journal 第158期專文

關注企業使用綠電情形及企業永續發展資訊,請參考👇

TESG永續資料集

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw