Table of Contents

1970年代,Fama提出了效率市場假說(Efficient-market hypothesis),認為投資人皆是理性的,因此股票價格皆被投資人合理估計,維持在其「均衡價格」。但1980年代,陸續出現效率市場假說無法解釋的異常現象(anomalies),說明了股價是會偏離它的均衡價格的。觀察到這些現象,行為學派(Behavioral Finance)因此認為投資人並不理性。這些不理性行為造成股價被投資人錯誤的估計,因此偏離了它的均衡價格,也就產生了「錯誤定價」的狀況。

由上可知,若我們能成功捕捉到所謂的錯誤定價,就能從中獲利。概念聽起來容易,但執行起來並不簡單,因為我們不知道股票真正的均衡價格,導致很難去觀察錯誤定價的程度。為了解決此問題,有學者提出估算錯誤定價的方法,例如Brennan and Wang(2010)於The Mispricing Return Premium一文中提出方法,他們以1962至2007年間NYSE、AMEX、NASDAQ的股票為研究樣本,藉由Fama-French(1993)三因子模型與AR(1)過程兩個假設,使用卡爾曼濾波(Kalman filter)估算出錯誤定價因子(mispricing factor),並使用它建構策略。最後發現在美股市場使用此策略,一年大約可獲得35%的高報酬率,證實了錯誤定價因子能有效地賺取異常報酬。

根據上述錯誤定價方法,首先,假設基本面報酬R* (fundamental return)可以用Fama-French的三因子模型表示:

R*i,t為每支股票i每個月t的基本面報酬,Rf為無風險利率,R(M,t)、SMB(t)、HML(t)為Fama-French的因子,ϵ(i,t)為理論的殘差報酬率。代表在理想的狀況下,市場上所有股票報酬皆能被市場因子、規模因子與淨值市價比因子所解釋。而實際報酬R(market return)則符合以下模型:

![]()

R(i,t)為每支股票i每個月t的實際報酬,a(i)為錯誤定價溢酬,e(i,t)為實際的殘差報酬率。代表在現實的狀況下,股票報酬率可能存在其它不能被三因子所解釋的風險,也就是理論殘差中其實含有錯誤定價溢酬。此時, ,這期的實際殘差即為理論殘差加上兩期間股價偏離的程度。

,這期的實際殘差即為理論殘差加上兩期間股價偏離的程度。

接著,為了得到錯誤定價因子z(t),Khil and Lee(2002)使用卡爾曼濾波進行估計,其觀測方程式為:

![]()

再來根據Poterba and Summers(1988),假設錯誤定價因子符合AR(1)過程,也就是這期的錯誤定價因子與前一期的錯誤定價因子具有相關性,並將此假設作為卡爾曼濾波的狀態方程式:

![]()

因此,有了以Fama-French三因子模型作為基礎的觀測方程式,與以AR(1)過程作為基礎的狀態方程式,就可以使用卡爾曼濾波方法估算出錯誤定價因子z(i,t)。

我們同樣使用卡爾曼濾波生成錯誤定價因子,針對台股市場進行相同的研究分析,觀察錯誤定價因子對於台股報酬的解釋力。

策略建構所使用的資料,為2000年1月到2019年12月,所有台灣上市櫃股票的月頻率資料。Fama-French(1993)三因子模型的部分,使用TEJ市場面多因子資料庫,其中風險因子為月頻率資料,無風險利率使用一銀一年期定存利率。

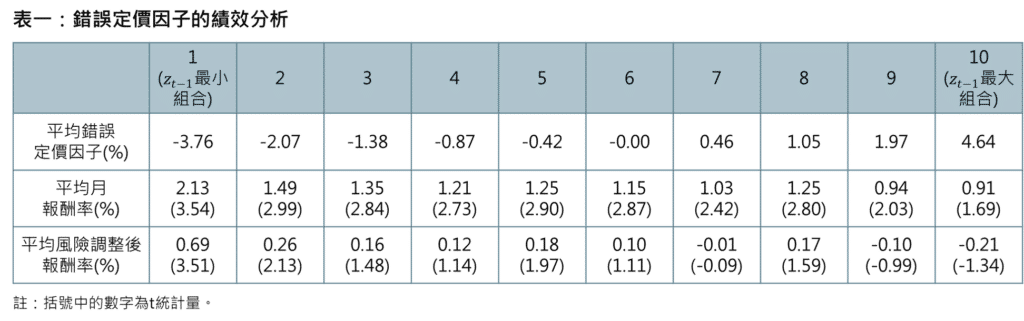

表一顯示此策略在台股市場有相當好的表現,也暗示被錯誤定價之股票終將回歸至其均衡價格。

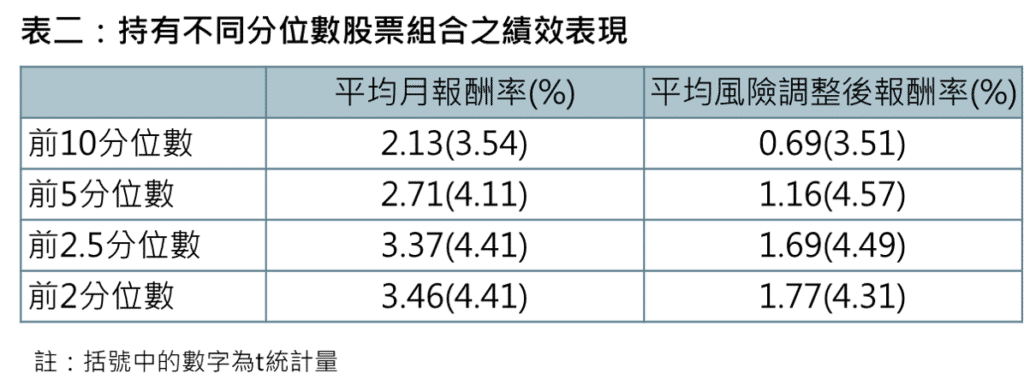

前面表一顯示,將股票依據錯誤定價因子由小到大排序並分為十組,若持有越前面分位數的股票,在錯誤定價程度越大的狀況下,應會帶來更好的報酬。為了確認此現象,接下來考慮持有前5、2.5、2分位數的股票組合,觀察在錯誤定價程度越大的狀況下,此策略的表現。結果如表二所示,錯誤定價程度越大,錯誤定價策略能帶來越好的報酬率。

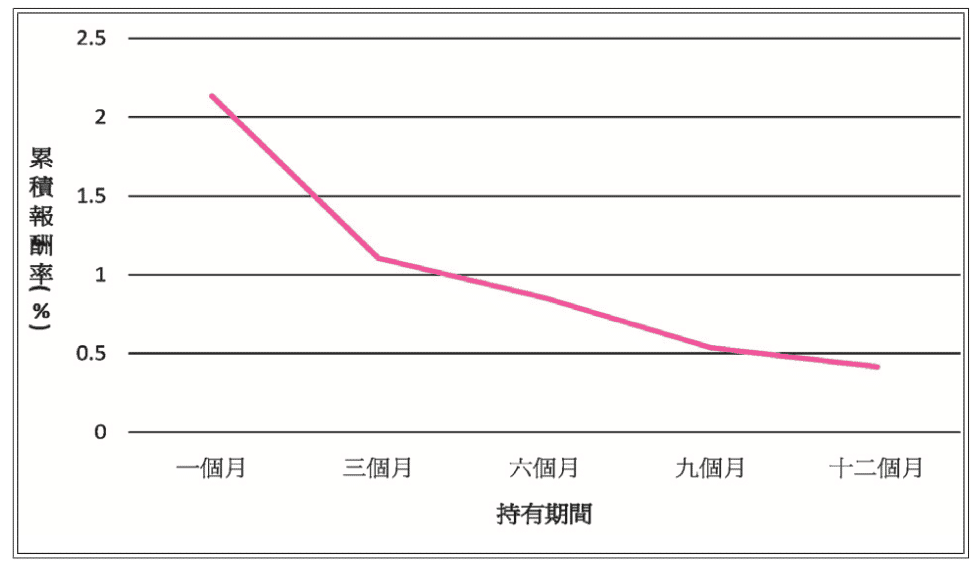

有時間會不會影響報酬呢?圖一為不同持有期間下,錯誤定價因子最小組別的累積報酬率,可以發現經過越長時間,股價反映出越多真實資訊,價格逐漸回歸至均衡。

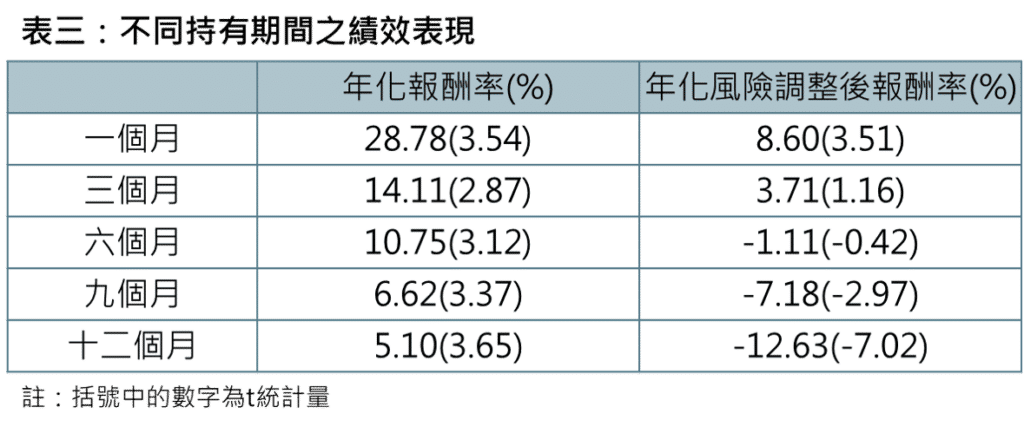

表三為不同持有期間下的年化報酬率。可以發現使用錯誤定價策略持有一個月會有最好的報酬率。

使用Brennan and Wang(2010)的卡爾曼濾波方法,並針對2000至2019年的台灣市場進行實證研究,結果顯示能夠有效帶來超額報酬,且若於台股執行本策略,一年大約能獲取29%的年化報酬率。

接著,結果說明持有前2分位數的股票組合,可以得到最高的年化報酬率50.41%,代表錯誤定價程度越大的狀況下,錯誤定價策略確實可以帶來越好的報酬率。此外,持股期間為一個月時擁有最高的累積報酬,持有期間超過一個月後,策略便沒有效果。

綜上所述,我們證實錯誤定價策略能夠帶來很好的報酬。投資人可使用錯誤定價因子建立策略,在台股市場賺取報酬。

延伸閱讀

欲瞭解完整錯誤定價文章分析,請點選以下連結👇

E Journal文章-錯誤定價對股價報酬率之影響

更多投資策略時研究,請參考👇

E Journal-投資策略專文

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw