Table of Contents

信用交易(margin transaction)及有價證券借貸(securities lending,即借券)為活絡證券市場的制度,提供投資人更多元的管道參與市場。當投資人資金不足且對於後市看多時,可以透過「融資交易」(margin purchase)向證金公司或證券商辦理資金融通,達成購買證券的目的;當投資人沒有證券且對於後市看空時,可以透過「融券交易」(short sale)或「借券交易」辦理證券融通,達成賣出證券的目的。目前台灣放空交易為「借券交易」及「融券交易」兩種,其中借券交易的參與者多為三大法人(外資、投信與自營商),而融券交易基於法規限制,參與者為自然人(散戶)、一般法人(一般公司)。

上述交易同時也會增加市場的波動,甚至淪為有心人士操縱價格的工具,因此各國政府多對此有諸多限制。其中,對於放空交易的限制更為明顯,以避免特定人士打壓股價,造成股市大幅下跌並對整體經濟產生負面影響。然而放空交易並非百害而無一利。根據過往研究,放空交易者通常是「資訊交易者」(informed trader),他們有能力辨別被高估的股票,並對其進行放空,透過放空被高估的股票,可以使其價格回歸基本面,增進市場效率性,具有價格發現的功能。此外,過去文獻也指出,融券交易者多為散戶,他們並非是資訊交易者,因此「融券交易」及「借券交易」對於未來股價報酬率的影響可能不一致。

本期研究,透過因子投資的研究流程,探討兩種放空交易模式對台灣中型100指數成分股股票期望報酬率的預測能力,選出最佳的放空變數因子。

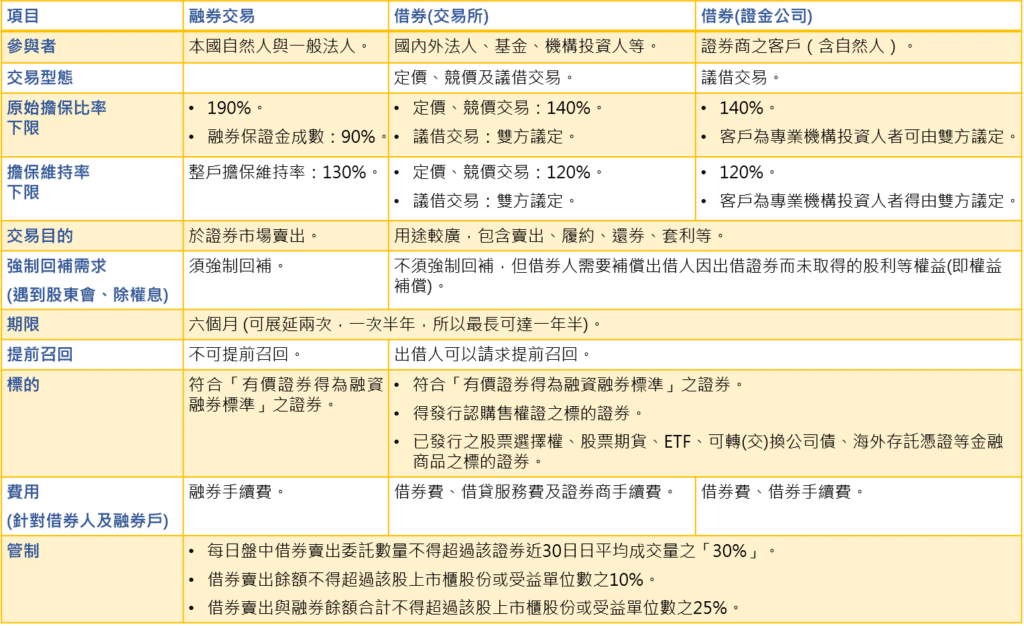

不同於融券,借券交易所借入之證券不一定要於市場上賣出,可以用於還券、履約、避險、套利等用途。故借券成交不等於借券放空,只有當投資人在證券市場有賣出之行為時才是放空(借券賣出)。故本期研究僅採用「借券賣出」的部分進行實證,以反映投資人真正放空的數量。下表一整理融券及借券交易之差異。

為避免倖存者偏誤(survivorship bias),樣本公司包含所有該時點屬於指數成分股之公司。此外,本研究所使用的股價、成交量、融券、借券等資料皆為每日收盤後公告,並於次一交易日開盤前即可取得,不存在前視偏誤(Look-ahead bias)

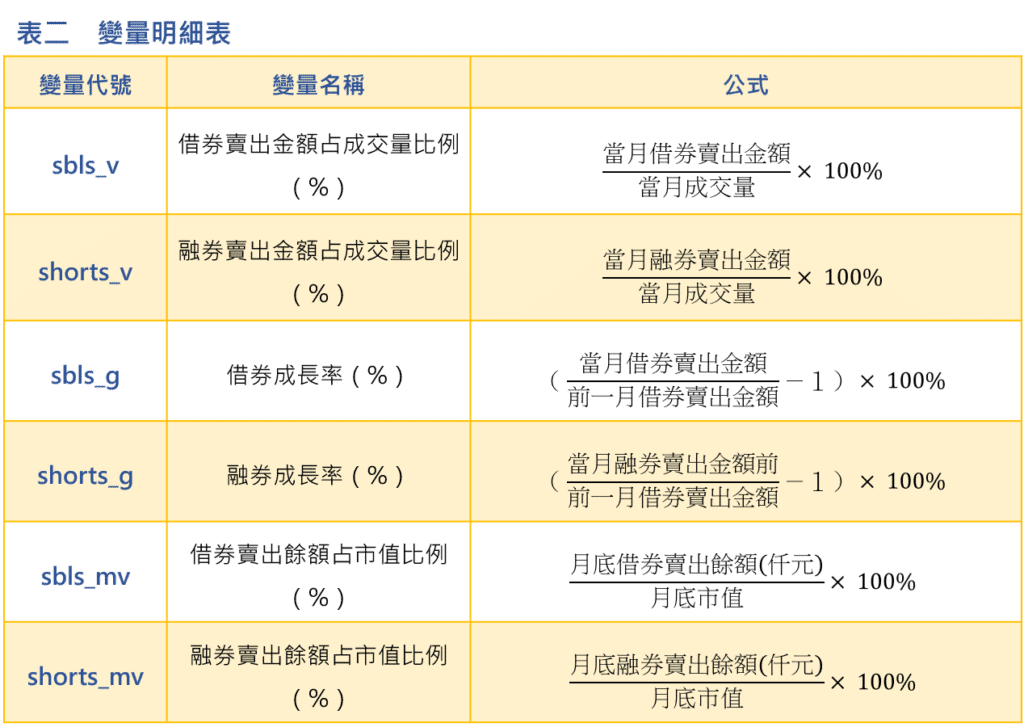

考慮借券賣出及融券賣出絕對金額易受到公司成交量及市值影響,故此處分別針對成交量及市值進行調整或利用成長率的方式形成放空變量。詳細變數處理可參考 TEJ E Journal 完整文章

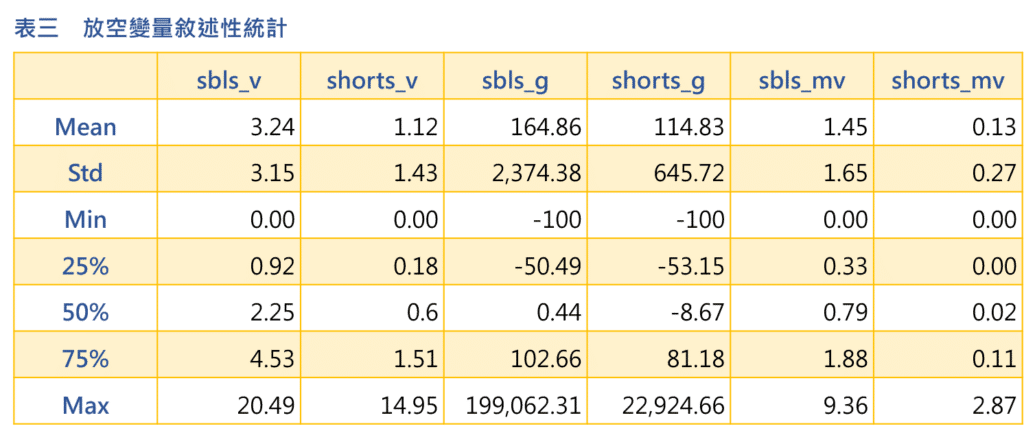

下表三是所有放空變量的敘述性統計結果於表 2,發現所有放空變量均呈現右偏,代表樣本中存在少數被投資人大量借(融)券放空的個股,導致整體資料呈現右偏現象。若比較借券與融券占比,也發現借券普遍大於融券占比,推測原因是機構投資人主要運用借券管道來放空,故借券占比較大。

為了解放空變量是否能作為預測股票期望報酬率的有效因子,本研究採橫截面迴歸分析與投資組合分析兩種方法。

橫截面迴歸分析利用下一個月(t+1期)的股票報酬率對當月(t期)的放空變量作單因子迴歸,發現表 3六個放空變量中,僅sbls_v迴歸係數-0.14顯著異於0,顯示sbls_v和股票期望報酬率間呈負向關係且有預測性,而其餘五個變數則無。

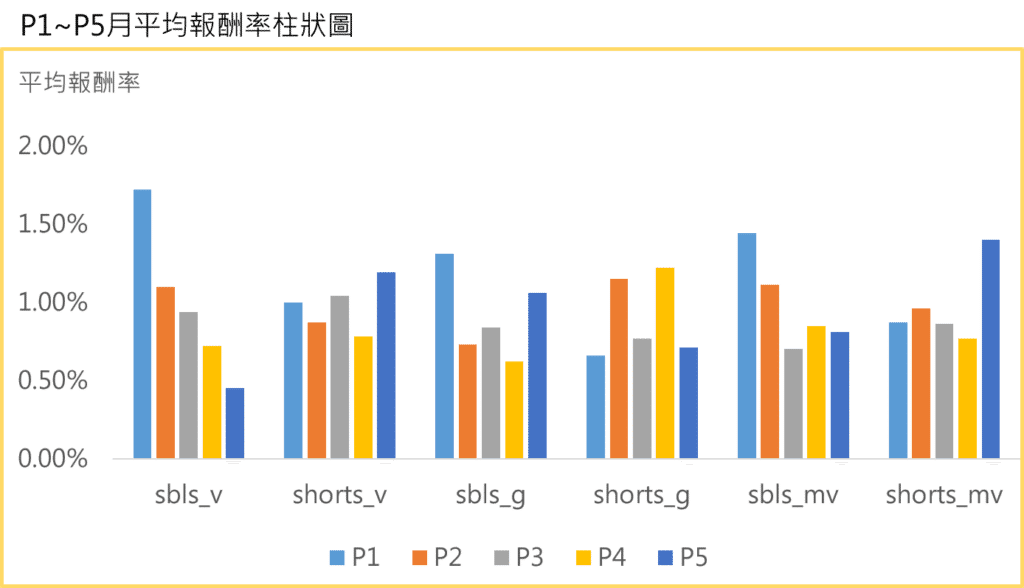

投資組合分析按變數大小進行排序,並均勻分成5組等權重配置的投資組合,依序命名為P1~P5。持有一個月後換股,計算各投組平均報酬率,檢驗放空變量高低與平均報酬率之間是否有單調性,了解該變量對股票期望報酬率有無預測性,圖 1顯示sbls_v對股票報酬率有最好的預測能力,與橫截面迴歸分析結果一致。

綜合橫截面分析與投資組合分析,可以得知sbls_v與橫截面股票期望報酬率呈現顯著負相關,sbls_v確實可以預測未來股票報酬率,其餘變量無法有效預測股票期望報酬率。

另外「借券交易」變量與「融券交易」變量的實證結果並不一致,其可能原因是借券放空參與者多為三大法人,且其偏好台灣中型100指數成份股,而三大法人一般被認為是資訊交易者,參與者的差異可能造成「借券交易」變量與「融券交易」變量對股票期望報酬率預測性的不同。

本文截錄自TEJ E Journal 152期 放空交易與股票報酬率的關係