Table of Contents

經歷2008年金融風暴後,全球對風險更加重視,金融監理法規愈趨向嚴格,使得金融業法規遵循及風險管理成本大幅提高。巴塞爾銀行監理委員會(Basel Committee on Banking Supervision;BCBS)之監督機構「中央銀行總裁及監理機關首長小組」(Group of Central Bank Governors and Heads of Supervision;GHOS)於2017年12月7日在瑞士巴塞爾集會,會議決議修訂後「Basel III:危機後之改革」架構(Basel III:Finalising post-crisis reforms)正式定案。新的架構強化了對資本適足率的要求、新增關於流動性與槓桿比例的要求。

此一新巴塞爾協定將於2023年於全球實行,在信用風險、作業風險及市場風險都作調整,對銀行,及企業、房貸等授信業務,都將產生影響,本文以重點整理三大風險的標準法在新協定上路的修改要點。

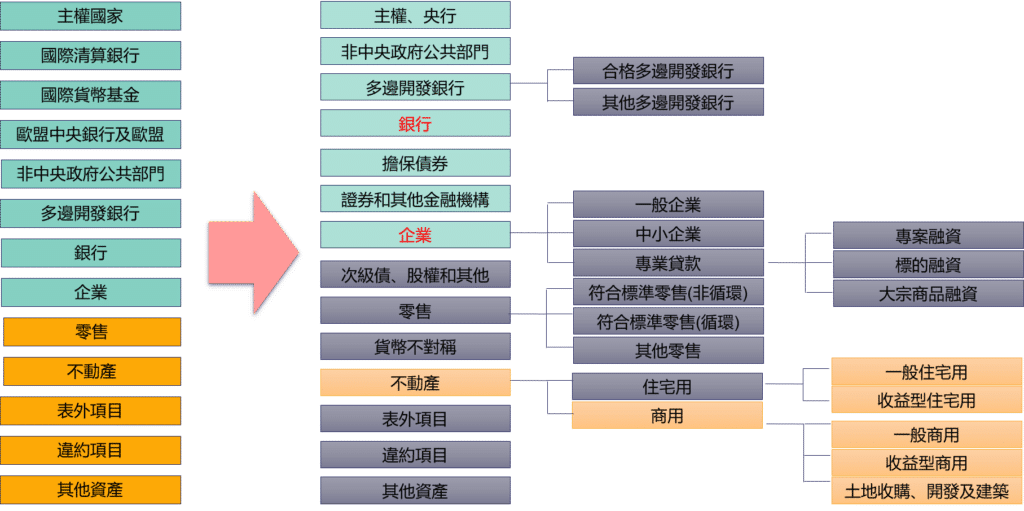

分為表內、表外、交易對手信用風險,下圖為目前的業務對象別,根據不同的對象,有不同的風險權數需提列信用風險。

針對信用風險部分的調整,有以下四個重點:

1.業務對象(信用風險對象)分類更細緻。

2.風險權數更具有敏感性:例如LTV法的已提前在2021年開始適用(橘色區塊)。

3.減少對外部信評的依賴:使用外部信評時,銀行需針對外部信評的模型、方法論等多方了解,以利評估外部信評的適用性。

4.對於沒有信評的企業、銀行,Basel建議可採用SCRA(標準信用風險評估法)

其中 [標準信用風險評估法SCRA],適用不允許使用外部評級之國家(地區),以及沒有外部評級之銀行債權,該方法根據交易對手風險評估結果區分為A、B、C三等級,分別給予不同風險權數:

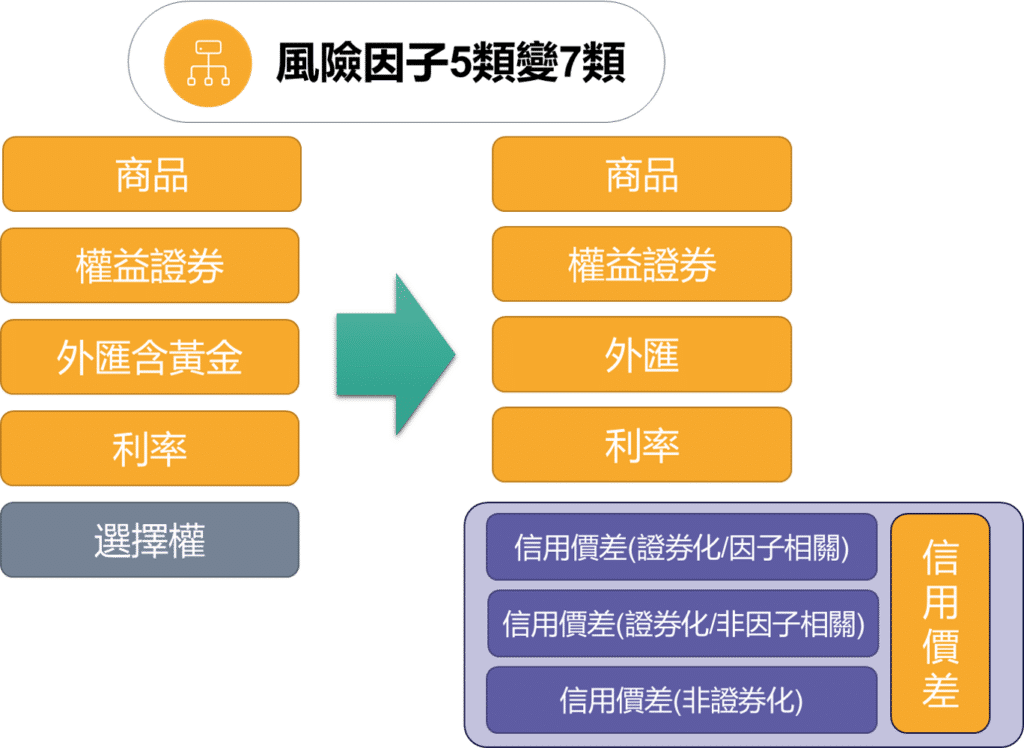

市場風險分為權益證券/利率/外匯含黃金/商品/選擇權等5類,不同的商品有不同的風險權數直接商品類別計算風險性資產。

針對市場風險部分的變動較大,又稱FRTB,有以下四個重點:

1.風險因子由五類拆細改為七類:參考下圖,新增信用價差的因子,未來在折現時,會將利率拆成無風險利率和信用價差。

2.考慮敏感度分析:包含一階和二階變化,而選擇權另需考慮vega。

3. 殘餘風險:上述敏感度分析之後,如有無法估計的風險,則納入殘餘風險計提。針對特殊選擇權,則是將名目本金乘上對應風險權數當作殘餘風。

4.交易簿的違約信用風險(DRC):針對交易簿的商品,原本僅需提列在市場風險,Basel III規定需另提列違約風險。

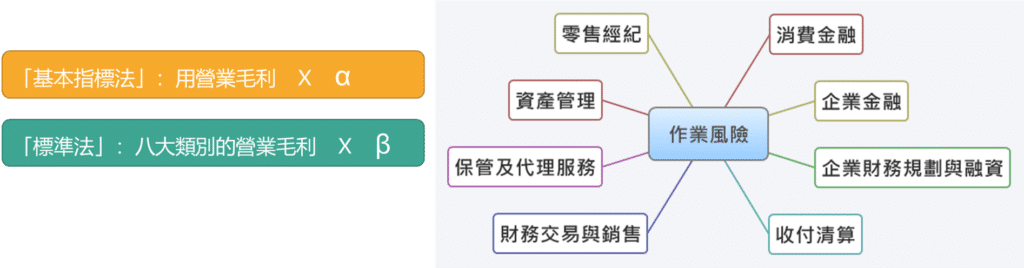

銀行可選用小型銀行常用的[基本指標法]或中大型銀行會採用的[標準法]來計算作業風險資本計提。

透過四個步驟,將三類業務(服務收入/財務收入/利息、租賃和股息收入)計提加總而得營業指標(BI),依照落入區間計算出營業指標成分(BIC),再透過銀行內部的作業風險資料庫,計算內部損失乘數(ILM),最後BIC *ILM可得作業風險的資本計提數。

以往銀行監理多高度依賴人工方式,成本高且容易造成偏差或疏漏,國際知名投資顧問公司指出法遵與治理、風險管理人力成本占全球主要銀行支出10%以上,且逐年攀升中,銀行負擔將更為沉重。而在金融法規複雜度與日俱增下,為減少法遵成本並讓監理更具效率,未來金融監理應朝系統化法遵科技發展,方能達到資料整合、風險即時預警、自動化報表和監管合規等目標。

延伸閱讀

欲瞭解更完整的BIS資本計提資訊,請點選以下連結👇

TEJ Censrisk 網站

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw