Table of Contents

作業風險之規範最早出現於1998年9月公布之「作業風險管理」(Operational Risk Management, BCBS42)中。

為因應更全面之資本計提要求,於2006年,作業風險在Basel II中以獨立的章節提及之,並提出明確的定義及相應之資本計提要求。Basel II允許三種計算方式因應作業風險所需資AAAA本的方法,分別為:一、基本指標法(Basic Indicator Approach, BIA),二、標準法(Standardised Approach, SA)及 三、進階衡量法(Advanced Measurement Approaches, AMA)。其中,基本指標法最簡單,而進階衡量法為最高階。

然而,於2007年金融海嘯爆發後,計算作業風險資本計提之方式不斷遭受檢討,進階衡量法雖是利用銀行本身開發之模型估計資本計提,估計結果看似可以相當精準且符合銀行自身業務特性。但實際上,模型參數多數未能真正反應銀行面臨之暴險情況。此外,各銀行間亦可能因模型不同而缺乏可比較性及透明度,導致主管機關執行監管的難度增加。

因此,BCBS遂於2016年公告新版標準法以取代原本於Basel II所提及之三種計算方式因應作業風險所需資本的方法,並於2017年12月發布「巴塞爾資本協定三:危機後改革定案文件」,以期修正過去利用模型計算資本計提所面臨之缺點,並且增加銀行間之可比較性。發布後因疫情影響,各國延後實施,而臺灣的主管機關則公告2024年將開始施行。本文說明將新版標準法之相關規定及其計算方式,並針對現行新法的計提方法提供計算範例。

本文將新法定義為「巴塞爾資本協定三:危機後改革定案文件」(Basel III),該文件當中所提及之作業風險計提方法;舊法則是指Basel II框架下定義的三套計算方法,包含基本指標法、標準法和進階衡量法。

利用單一指標計算作業風險資本計提,此方法相對簡易,無論銀行之營運規模大小或業務複雜程度如何,均可計算。計算方式以前三年中為正值之年營業毛利乘以固定比率之風險係數後再取平均值,作為作業風險資本計提之金額。

由基本指標法發展而來,主要將業務區分為8個業務別後。將各業務別之營業毛利乘上該業務所對應之風險係數,計算各業務別之作業風險資本計提所需金額。銀行整體之作業風險資本計提,則為八個業務別作業風險資本計提之總額。

是三種方法中最複雜之方式,必須依照銀行本身之業務特性發展計量模型,於Basel II中雖無提供特定公式以利採用進階衡量法時執行計算,但提供了發展模型之相關指引,如:從內部損失資料、外部損失資料、情境分析、經營環境與內控因素四個構面出發,透過質化與量化之方法進行作業風險模型開發。

新版標準法延續了進階衡量法,納入內部損失資料庫進入計算,並提供一套標準化的公式,以協助銀行計算各自的內部損失乘數(Internal Loss Multiplier ; ILM)。除此之外,也修正了財務資料上只採用營業毛利的粗略算法。以營業指標(Business Indicator;BI)為首,將BI分成三大區塊:

此處BI完整考慮了銀行獲利來源的主要項目;ILDC對應利息收入,SC對應手續費及佣金收入,FC則代表交易簿和銀行簿上的淨損益。

新法考慮了兩大因子營業利益指標(Business Indicator Component, BIC)和內部損失乘數(Internal Loss Multiplier ; ILM),BIC的計算主要透過營業指標(Business Indicator;BI),其中BI是由財務報表的資料所計算得出,BI主要的組成因素有三大區塊:

ILDC=MIN ( |利息收入-利息費用|AVG3 ;2.25% * 生息資產AVG3 )+股利收入AVG3

SC=MAX ( 其他營業收入AVG3;其他營業費用AVG3 )+MAX ( 手續費與佣金收入AVG3;手續費與佣金費用AVG3 )

FC=|交易部淨損益|AVG3 + |銀行部淨損益|AVG3

由上述公式共同組合營業指標(Business Indicator;BI),

BI=ILDC+SC+FC

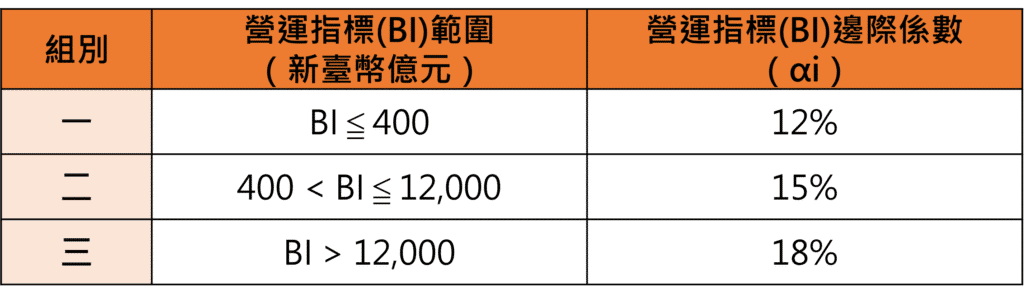

得到BI後再進一步透過下表進行分級。根據BIS的規範,整體BI小於400億元(新台幣)的銀行作為第一級,介於400億至1兆2000億元(新台幣)的屬於第二級,最後超過1兆2000億元(新台幣)的屬於第三級。邊際係數則是隨BI上升而上升,由第一級的12%上升到第三級的18%。值得注意的是,在原文法規中所提到的級距是以歐元為單位呈現,此處新台幣轉換匯率參考聯徵中心的報告,以1比40的匯率轉換。舉例來說,根據下表 當營運指標(BI)=1兆3000億元,其營運指標因子(BIC)為:

BI=( 400 * 12%)+( 12,000- 400 )* 15%+( 13,000 – 12,000)*18% = 1,968 億新台幣元

除了考慮銀行本身的財務健全度外,Basel lll將作業損失資料庫一併納入計算,透過作業損失資料可以計算出近十年的平均損失(Loss Component;LC),再經由特定公式轉換成損失乘數(ILM),公式如下:

ILM= LN [ exp(1)-1+( LC/BIC )0.8 ]

其中損失因子(Loss Component;LC)為最近10年所發生之作業風險損失年平均值的15倍,ILM則代表LC和BIC之間的比率,LC占BIC之比例越高。

可能不須計算ILM的情況:

最終新法下的作業風險資本要求為營運指標因子(BIC)與內部損失乘數(ILM)之乘積:ORC=BIC * ILM,作業風險加權風險性資產(RWA)等於作業風險資本的12.5倍。

ORC=BIC×ILM

RWA = ORC×12.5

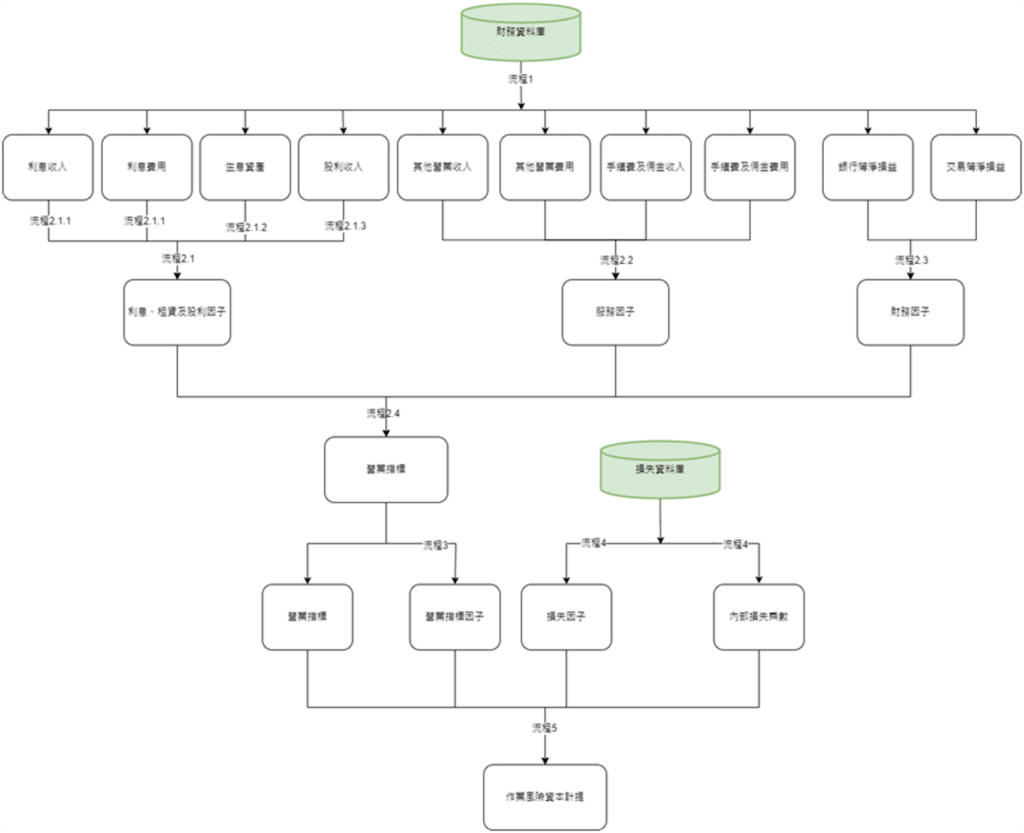

我們將作業風險實務計算流程之標準化,整理計算流程圖如下,可分為五個流程:

流程1、自財務資料庫撈取數據

流程2、計算營業指標(Business Indicator, BI)

流程3、計算BIC

流程4、計算ILM

流程5、計算ORC & RWA

本文探討國際清算銀行(BIS),對於銀行作業風險的最新標準該如何計算,相較於舊法中的基本指標法,採用固定乘數(15%)作為作業風險的資本計提;亦或是標準法,根據不同業務項目來進行乘數調整。這些乘數所表示皆為平均結果,而非反應銀行自身的作業風險,故新版標準法針對此一疏漏進行了適當的調整,納入作業損失資料庫作為內部損失乘數的基底,並以LC和BIC之比率對乘數進行調整,LC越接近BIC則ILM越大,ILM大於1,則表示銀行之作業疏失多風險高,因此在作業風險資本計提上,需要認列比BIC更大的金額。

我們並針對新版作業風險標準法作實務試算,設計標準化的作業流程與計算架構作說明,以利台灣銀行同業在未來法規正式上路前能有跡可循,順利的完成作業風險相關之試算。

隨著法規演進,銀行建立資本計提工作,如過度依賴人工方式計算與提保,成本高且容易造成偏差或疏漏。為減少法遵成本並讓監理更具效率,未來金融監理應朝系統化法遵科技發展,方能達到資料整合、風險即時預警、自動化報表和監管合規等目標。

延伸閱讀

欲了解以模擬資料試算作業風險計提資本額,請點選以下連結👇

TEJ提供完整的 『BIS資本計提資訊及風險分析解決方案』,完整訊息請參考👇

如各位讀者對於此文章有任何不清楚或想進一步了解歡迎你來電或來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw