Table of Contents

近年來,由於主管機關對於股票市場的資訊揭露不遺於力,以及對股票市場的漲跌幅逐步放寬,使台股市場的效率性迅速提高。因此,台股市場的股價動能與股票期望報酬率的關係是值得進一步去檢驗。

過去有關股價動能的研究,從Levy[1967]研究發現在美國股票市場上,26周的股價乖離率與股票的未來報酬率呈現正相關;Jegadeesh and Titman[1993]進研究發現美國股票市場存在動能效應-利用買進過去6-12個月報酬率最佳的股票,並同時賣出過去6-12個月報酬率最差的股票所建立的投資策略,可以獲得經濟與統計上顯著的超額報酬率。後續許多學者研究也發現,動能效應普遍存在國際股票市場與不同類別的資產當中。

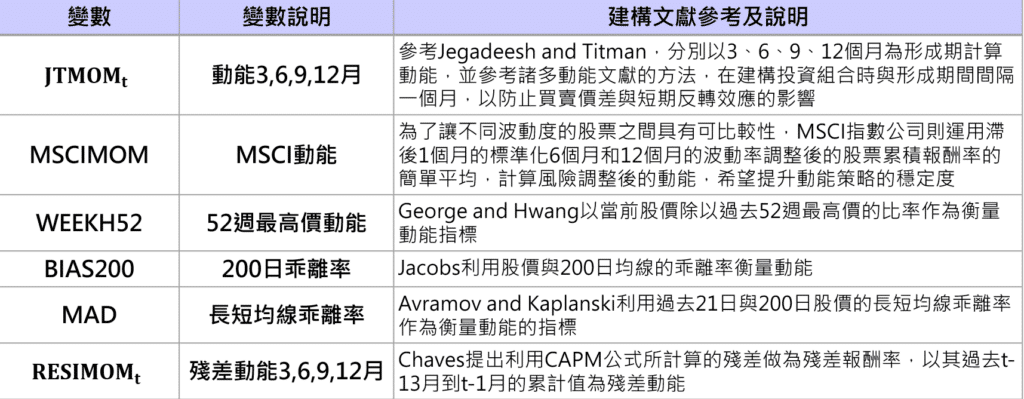

為了探討股價動能與股票期望報酬率之間的關係,學界與業界也發展許多衡量股票動能的指標,除了有利用過去累積報酬率所計算的動能的指標、也有應用波動度調整後股票累積報酬率、長短均線的乖離率、CAPM殘差的累計值…等,本文將運用上述的動能指標來分析探討台股市場上,股價動能與股票期望報酬率之間的關係。

以2009年1月到2021年12月的台灣中型100指數成分股公司為樣本。股價資料來源為TEJ Data API。為了避免倖存者偏差(survivorship bias),樣本也包含了當時所屬指數成分股的公司。一般來說,缺乏效率性的市場其股價容易對資訊反應不足,投資人可利用過去股價的表現作為動能指標,運用其選股所建構的投資策略能帶來獲利,本文參考過去研究者提出的動能指標,建立本次分析的變量表:

利用單變量分析檢驗JT動能(JTMOM)、RESI動能(RESIMOM)與另類動能變量(MSCIMOM、WEEKH52、BIAS200、MAD)與橫截面股票期望報酬率之間的關係,探討是否可以作為預測股票期望報酬率的有效因子。

整體而言,橫截面迴歸分析結果證明了動能變量和股票期望報酬率間呈現正向關係,且在JT動能、RESI動能與另類動能方面,分別為JTMOM3、RESIMOM3、MAD最具顯著性,代表其對股票橫截面的期望報酬率最有預測能力。

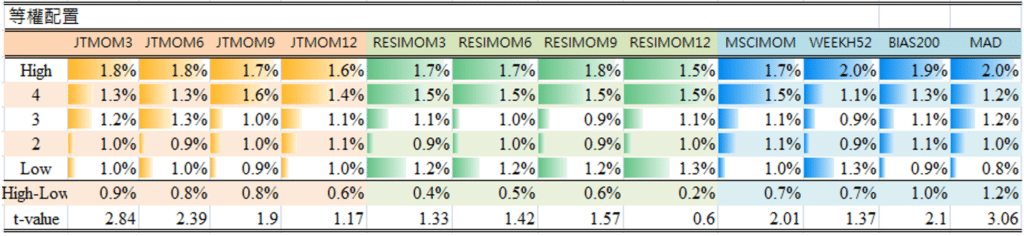

再來,我們使用投資組合分析法來檢驗動能變量與股票期望報酬率的關係。投資組合分析方法是在每月底計算動能變量,利用其對股票排序分組,透過等權或市值加權的配置形成投資組合,持有一個月後再重新調整投組。最後檢驗投資組合的平均報酬率與排名間是否具有單調性關係,以及多空對沖投資組合(High-Low portfolio)的平均報酬是否顯著異於0,來判斷動能變量對股票未來報酬率能否有預測能力。

此方法顯示,JTMOM3、JTMOM6、MSCIMOM、BIAS200、MAD這些動能變量對股票報酬率有較好的預測能力。其中以另類動能的MAD變量對股票未來報酬率的預測在統計上最具有顯著性。

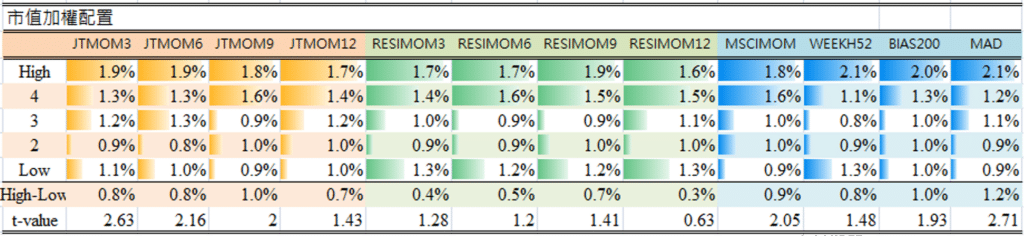

表四是使用市值加權的投資組合與多空對沖投資組合的每月平均報酬率。市值配置與等權配置結果差異不大,市值配置結果顯示,JTMOM3、JTMOM6、JTMOM9、MSCIMOM、MAD這些動能變量對股票報酬率有較好的預測能力。其中仍以另類動能的MAD變量在統計上最具有顯著性。

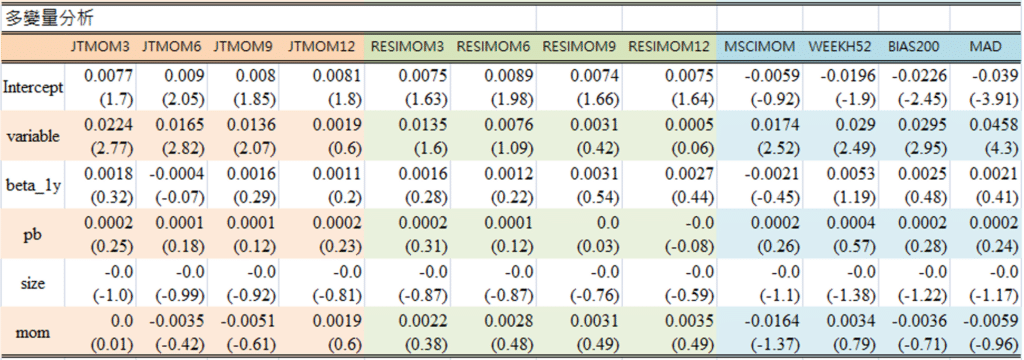

前一節已對動能變量作橫截面迴歸與投資組合的單變量分析。分析結果顯示:形成期3、6個月的JT動能與MSCIMOM、MAD的另類動能變量對股票的期望報酬率的預測能力最具經濟與統計上的顯著性。然而,單變量分析在檢驗變量時,並未考慮其因素的影響。因此,為了解此動能變量對股票期望報酬的解釋能力是獨自特有的,或是由其他公司特徵變量所解釋的。本章將引用Fama-Macbeth迴歸作多變量分析。

本節Fama-Macbeth迴歸是利用未來一個月的股票報酬率,對動能變量作迴歸,並加入一年期beta值(beta_1y)、股價淨值比(pb)、市值(size)、12個月動能(mom)共4個變量,檢驗在控制4個公司的特徵變量後,動能變量對股票期望報酬率的解釋能力是否依然顯著。

利用Fama-Macbeth迴歸進行多變量分析結果顯示,控制一年期beta值、股價淨值比、市值、12個月動能4個公司特徵變量後,對JTMOM3、MAD的動能變量與股票未來期望報酬率之間的關係沒有影響。代表這兩個動能變量對股票期望報酬率獨具預測力與解釋能力,而受規模影響,JTMOM6、JTMOM9、MSCIMOM、WEEKH52、BIAS200動能變量預測的顯著性有所提升,隱含這些動能變量應用在市值較小的股票,選股效果會較好。

本文以台灣中型100指數成分股為樣本,探討股價動能與橫截面股票期望報酬率的關係,引用學界與業界方法建構不同形式的動能變量,並用橫截面迴歸與投資組合分析方法作單變量分析,以及用Fama-Macbeth迴歸作多變量分析,最後檢驗不同總體經濟環境下動能選股投資組合的績效表現。綜合本文總結以下二點:

延伸閱讀

欲瞭解完整股價動能文章分析,請點選以下連結👇

E Journal文章-探討股價動能與股票期望報酬率的關係

更多投資策略時研究,請參考👇

E Journal-投資策略專文

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw