Table of Contents

過去聯合國針對金融業所推動之責任投資原則(PRI)、永續保險原則(PSI)、責任銀行原則(PRB)和赤道原則(EP)強調投融資部位需考量ESG相關因子。金管會亦接軌國際永續金融相關推動,於2022年9月發布「綠色金融行動方案3.0」,提出五大推動面向,強調金融機構應瞭解其自身及投融資組合的碳排放情形,並評估及辨識氣候變遷對個別金融業者及整體市場可能帶來的影響,以推動永續金融的發展。

PCAF是碳核算金融聯盟(Partnership for Carbon Accounting and Financials)的簡稱,其針對範疇三中的第15項類別,著重於金融機構之投融資的部位,為各資產類別訂定「一致性」、「可比性」、「可靠性」和「清楚揭露」的氣候財務排放評估準則,PCAF目標是為金融業打造一套碳核算架構。

PCAF也與多個全球倡議組織密切合作,促使加入PCAF之金融機構能夠根據「氣候相關財務揭露」(TCFD)評估與氣候相關風險;使用「科學基礎碳目標倡議」(SBTi)開發的方法制定基於科學的目標;向「碳揭露專案」(CDP)揭露其所需報告;為氣候相關策略提供資訊,並開發低碳轉型之產品等作為。

如何量測金融機構投融資組合或個別標的之溫室氣體排放量,攸關未來各金融業者所揭露之資訊是否具有一致性及可比性。因此,碳核算金融聯盟(Partnership for Carbon Accounting and Financials,簡稱PCAF)於2020年11月發布《金融業全球溫室氣體盤查和報告準則》作為量測之指引。PCAF碳核算方法學的導入,協助金融業者測量及揭露自身、投融資活動相關之溫室氣體排放情形,可以有一致性和可比較性。截至2022年9月,全球共計有309家金融機構加入並導入PCAF方法學,共80兆美元資產價值。台灣金融機構則有中信金/玉山金/王道銀/凱基銀/富邦金/國泰金/第一金等企業陸續加入。

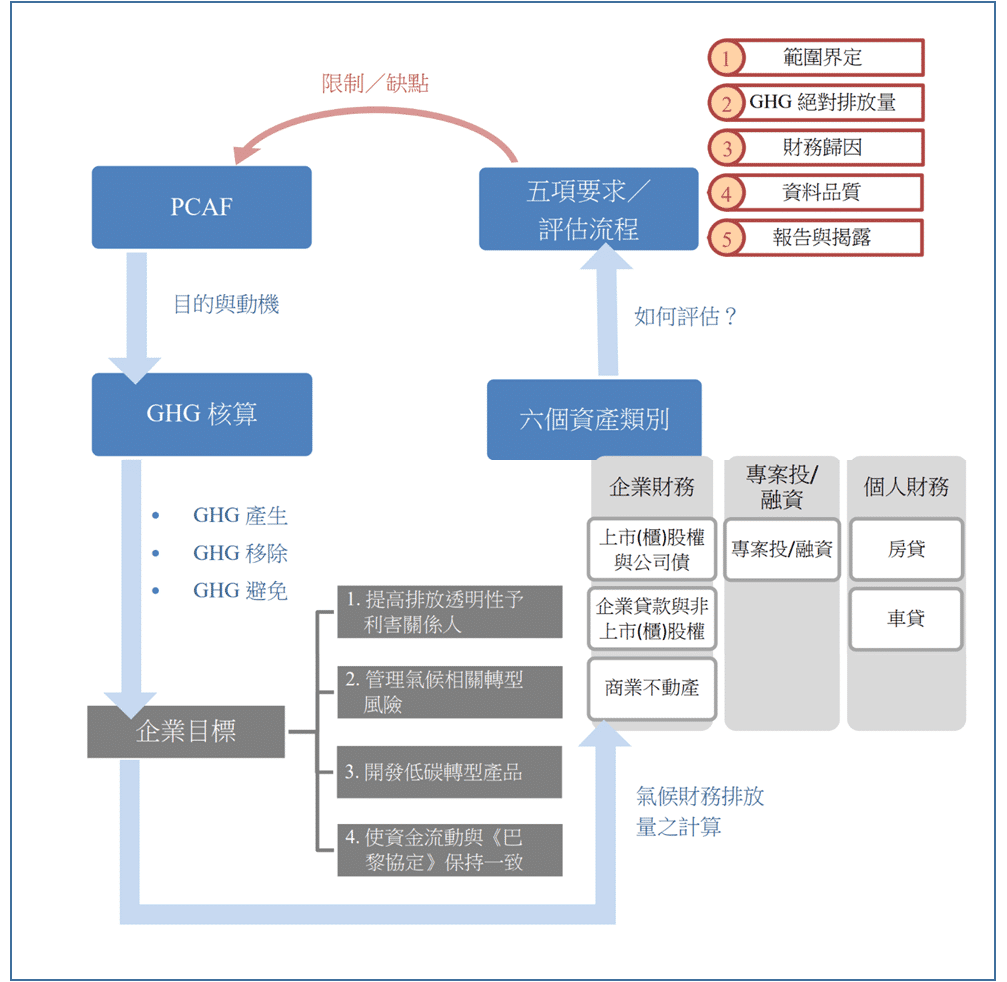

圖解PCAF之評估架構,可知PCAF其主要目的在核算投融資部位的溫室氣體排放量。需先瞭解溫室氣體盤查的議定標準,並結合揭露此對企業達到可構成的目標。再由全體企業觀點轉至金融業角度,得出金融機構於主要營運─投融資業務,可分成的資產類別。最後,說明各項資產類別的溫室氣體排放量的計算與其方法所需之變數的差異(五項要求及評估流程)。

其中評估架構值得關注的是針對六大資產的評估計算;金融機構用以計算出投融資各資產類別GHG排放量的計算流程。

首先,金融機構須先辨別自身的組織邊界,求出投融資標的公司的溫室氣體(GHG)絕對排放量;再針對投融資部位求得持有比例(即財務歸因),得出持有部位的GHG排放量。最後,根據所取得的數據進行資料品質的分數評比,鑑別實際數值與推估數值差異的品質高低,並公告須揭露與報告之事項與說明。

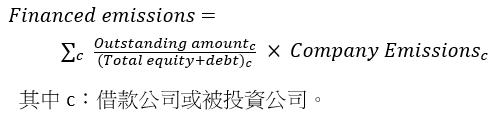

表示這類資產之債務或投資金額占其標的資產整體股權和債權的占比。

分子(未償金額 Outstanding amount)

分母(公司價值 Company value)

投融資GHG排放量計算公式

上市(櫃)公司

非上市(櫃)公司

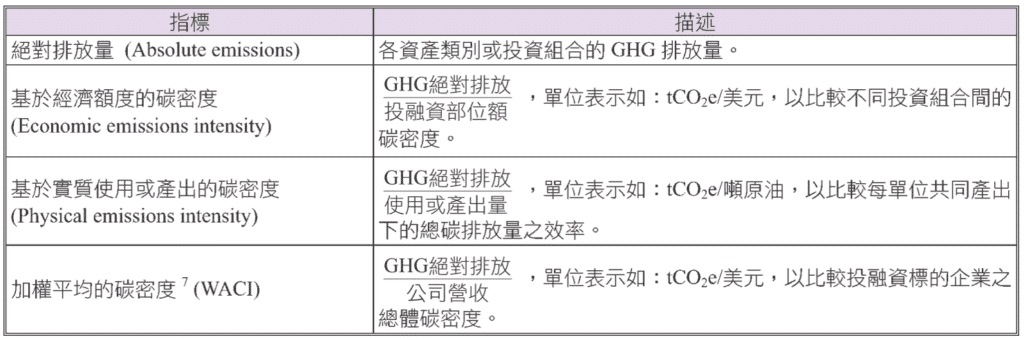

有些標的公司並未揭露其GHG排放量,金融機構可採用投融資的GHG排放指標。

未必所有投融資部位都有揭露計算GHG所需資訊,因PCAF以不同的資料品質分數標示各資產的數據來源,倘若所取得的數據越精確,其資料品質分數越低(即資料品質最佳為1分;資料品質最差為5分)。

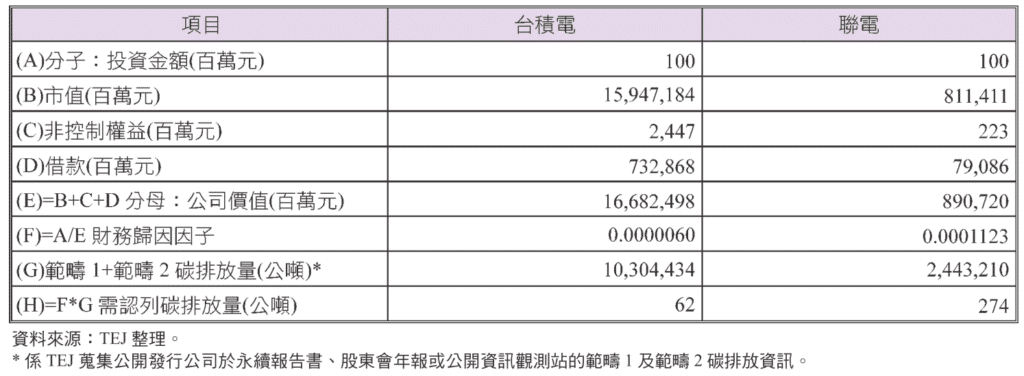

根據上述流程,如果金融機構投資碳排放較高的公司,是否需認列較高的碳排放量?以下就台積電及聯電兩家公司為例。

假設A金融機構於2021年12月31日想投資1億元於台積電或聯電,則要計算若投資兩家公司所需認列之碳排放量的差異。首先比較投資台積電及聯電1億元之碳排差異,從下表得知,雖然台積電碳排放高達1,030萬公噸遠高於聯電的244萬公噸,但由於台積電公司價值高達16.7兆元遠高於聯電的8,907億元,台積電的財務歸因因子為0.0000060遠低於聯電的0.0001123,故投資聯電1億元需認列的碳排放為274公噸高於台積電的62公噸。因此,金融機構不能只考量投資對象的碳排放量,同時還要考量投資對象的公司價值。

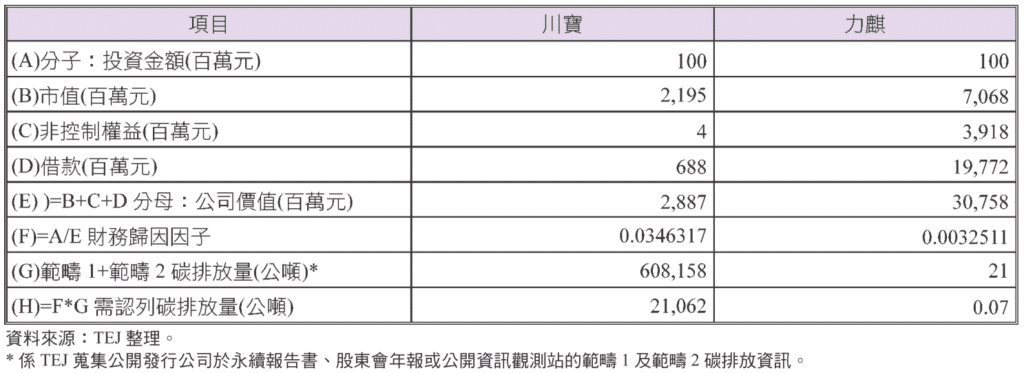

統計截至2022/9/30有提供碳排放資料的上市櫃公司,若金融機構想投資1億元於台灣上市櫃公司,何者係金融機構認列碳排放最高及最低的公司?根據本文初步統計,金融機構需認列碳排最高者為川寶,最低者為力麒,如表所示。川寶公司價值較低,其財務歸因因子高達0.0346317,故需認列超高碳排放量。反之,金融機構需認列碳排最低者力麒,主係目前資料顯示碳排放量極低,且其財務歸因因子為0.0032511,故僅需認列0.07公噸碳排放量。

本文以PCAF組織發布之報告準則,說明金融機構投融資部位之溫室氣體排放量衡量方法,並帶入案例分析使讀者藉此瞭解並管理轉型風險。

PCAF方法旨在一致性與可比較,透過統一的方法計算出碳排放量,有助於金融業規畫與管理投融資標度的減碳目標的,梳理氣候相關的轉型風險與機會。現行PCAF方法論雖仍存在一些限制,例如:目前尚未有衍生性金融商品的衡量方法;並非所有公司皆有揭露範疇三,故在計算時將會出現排放量標準不一致的問題;商業不動產方面,多數國家尚未使用建築的能源標籤,將無法得知建築物的能源消耗量…,PCAF委員會將持續改善及精進其衡量方法。

TEJ為台灣金融業提供整合系統與資訊,來面對轉型風險範疇三碳排評估的繁雜管理工作。TCFD管理系統,根據PCAF方法論並依台灣金融業法規調整。可以完整涵蓋七大資產項目,透過一站式系統計算,解決所有投融資標的之碳排放量評估工作。數據資料+系統化的工具,全方位解決您的ESG風險管理。