Table of Contents

歷經了去年經濟的高成長之後,在通膨炙熱的壓力下,導致QE快速退場及急速升息,已使今年全球資金環境發生由鬆轉緊的快速逆轉;尤其,美國及中國今年的經濟展望都明顯轉差,且電子業景氣也出現重大變化,對今年台灣經濟的考驗不可小覷。

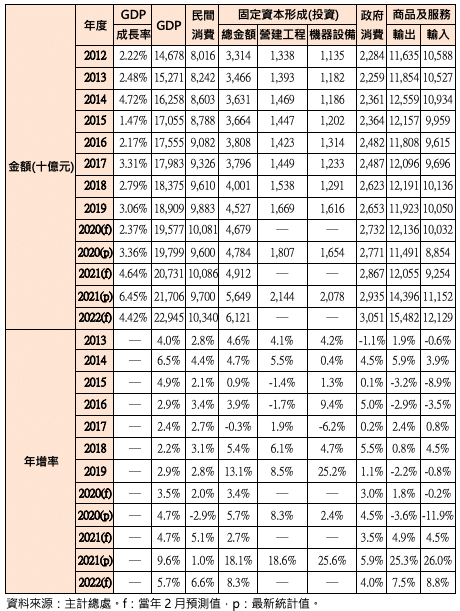

過去兩年來,在疫情肆虐下,對全球經濟衝擊大,但台灣的經濟表現卻超乎預期,相當出色。2020年成長率3.36%,創下2015年以來的最佳成績。而2021年高達6.45%,再創下近11年來的最佳成績。

分析去年經濟表現出色的原因,主要有:

一、長期因美中經濟戰爭爆發帶來的轉單效應,帶動台灣電子相關產品出口大增,其中,IC嚴重缺貨及台灣晶圓代工產業的超強競爭力,除帶動出口成長外,更帶動投資強勁成長。

二、台灣疫情控制較佳,對產銷並未造成嚴重影響,而去年第二季以後東南亞疫情卻相當嚴重,帶來了轉單,推動台灣出口進一步成長。

三、前年疫情期中傳統產業外銷陷入衰退,比較基期水準相對偏低,因此,去年傳統產業出口也出現強勁成長。

四、房市景氣不錯,帶動營建工程投資強勁成長。

整體來看,帶動去年台灣經濟強勁成長的主要動力在出口及投資,而受疫情影響,消費表現較弱,即使去年曾發放五倍券以刺激消費,全年消費僅成長1%,仍遠低於去年2月預估之5.1%。而挾著前2年出色的經濟成績,今年台灣經濟能否續創佳績?

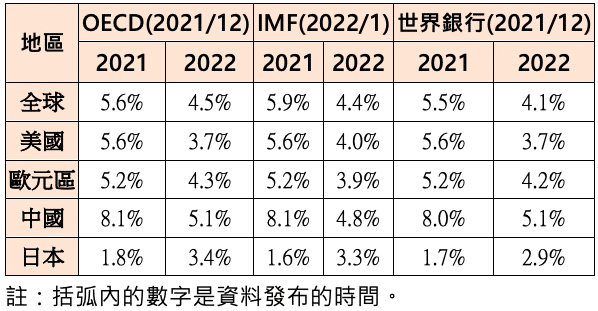

展望今年,最大的變化在全球金融環境。因疫情衝擊,各主要國家近兩年大舉推動QE及紓困,在錢潮氾濫下,固然減輕了疫情對經濟的衝擊,但也加快了通膨的腳步,尤其,疫情造成的產銷不順導致長短料、重複下單的現象,更加重了供不應求的情勢,並加重了通膨的壓力。另外,過度紓困造成的超額需求,對通膨的推升更如火上加油。

因此,今年各機構的經濟預測恐有持續調降的壓力。而在大環境轉差的情勢下,對今年台灣的經濟成長也相當不利。

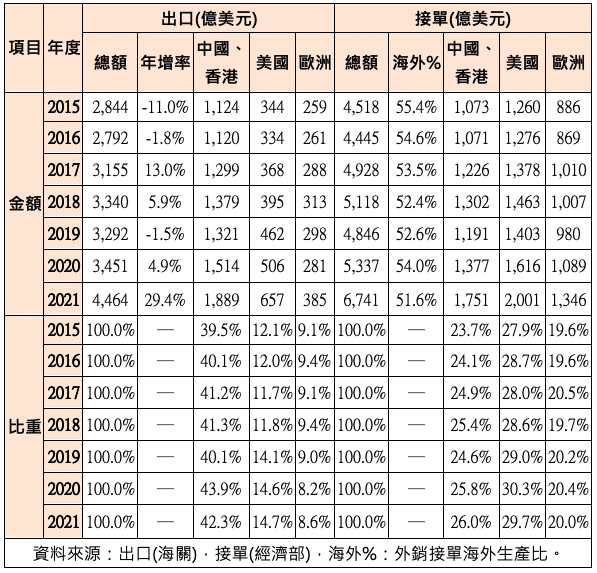

就台灣經濟的特性來看,台灣經濟對外依存度相當大,出口盛衰往往是決定經濟成長強弱的關鍵因素。而台灣的主要外銷市場,若從出口金額來看,中國、香港市場去年約占總出口金額的42.3%,是最重要的外銷市場,其次是美國的14.7%(請參考表三)。不過,因產業外移相當嚴重,海外生產比重已達5成多,若改採接單的角度分析,則去年美國市場占全球市場比重高達29.7%,是最重要的市場,而中國市場的比重約26%,是第二大市場。整體來看,美國及中國可說是台灣最重要的兩大外銷市場,其經濟盛衰對台灣出口影響甚大。

IC景氣能否維持盛況,對今年台灣經濟影響不小主要外銷市場美國及中國經濟展望都不樂觀,對今年台灣的外銷情勢相當不利。不過,台灣的外銷競爭優勢在電子業,今年電子業景氣展望能否有亮點?

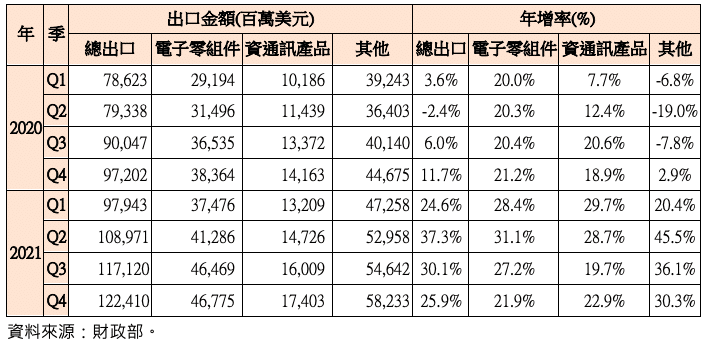

在疫情期中,全球經濟都受到不小的衝擊,尤其是前年。但因宅經濟的興起及美中貿易戰爭帶來的轉單效應,電子零組件(IC為主,約占9成)及資通訊產品兩大類出口能維持強勁成長(請參考表四),減輕了傳統產業出口衰退的衝擊,因此2020年出口仍能維持4.9%的成長。進入去年以後,宅經濟持續發酵,帶動電子產品出口持續大幅成長,而傳統產業受惠於低基期及需求恢復正常,出口也強勁成長,因而能使去年出口創下29.4%的強勁成長率。

因疫情封鎖帶來遠距教學的需要,主攻教育標案的Chromebook強勢崛起,帶動2020年PC整體銷量出現13.1%的強勁成長。另外,因疫情而在家時間增多,且美國又大舉發放紓困補助,帶動美國電視市場自前年第二季起連續四季出現二位數的成長率,也推動面板行情自前年6月起大漲13個月

今年疫情依然反覆,但承受不住過長時間的封鎖,如何與病毒共處已逐漸成為新趨勢,而經濟的重啟,宅經濟勢必式微。手機市場也缺乏好消息。中國是全球最大的手機市場,但今年前二月中國智慧型手機出貨量僅4,692萬支,比去年同期大幅衰退23%,尤其,近來又爆發俄烏戰事及中國疫情再起等利空,因此,TrendForce已在3月中調降全球智慧型手機出貨量。

另外,前述景氣大好的LCD產業,隨著面板行情自去年第三季起急跌,且幾乎跌掉全部漲幅,景氣也急速惡化。

整體來看,在電子產品終端市場中,手機與PC是兩大最重要的產品,但景氣都已轉弱,顯示電子業今年景氣展望並不樂觀,對今年電子業出口不利。今年2月主計處預估今年的商品出口目標是4,896.4億美元,年增率約9.7%,而第一季出口金額1,209.3億美元,也順利超越了第一季出口目標1,158.1億美元,表現還不錯。但隨著俄烏戰事爆發、中國疫情封鎖等變數陸續出現,再加上電子業者的砍單潮,第二季以後出口情勢是否會發生變化?

不過,台灣晶圓代工業擁有超強競爭力,尤其,截至目前為止,IC景氣依然相當熱絡,對今年台灣的經濟成長是相當大的助力。以今年3月出口為例,積體電路出口值高達167.9億美元,占電子零組件類出口總值92%,也占總出口金額的38.6%,所占比重相當大。因此,若IC景氣能維持熱絡,對出口目標的達成有相當大的助益。尤其,今年IC廠仍將大舉投資(如去年台積電資本支出約300億美元,今年將大幅成長至400-440億美元),也是主計處預估今年固定資本形成(即投資)成長8.3%能否達成的最關鍵因素。

因此,今年IC景氣能否維持盛況已成為決定台灣經濟好壞的最關鍵因素。如果,今年IC景氣仍能維持熱絡,那麼,在出口、機器設備投資仍能維持較佳的成長率下,今年台灣的經濟成長率就不會太差,也有保四的希望。反之,若IC景氣出現變化,則出口成績恐會受到影響,尤其,IC業者投資若縮手,對今年的「投資」影響不小。

營建景氣可能發生變化也是今年經濟的另一變數在政府持續打房下,房市利空增多:

一、央行持續推出選擇性信用管制以降低營建相關貸款成數。

二、去年7月推出房地合一2.0版,對房屋持有2年內轉讓之交易所得課以45%的重稅,並禁止紅單(預售屋未簽訂合約前的訂單)轉讓。

三、內政部祭出五大打炒房措施,其中,禁止預售屋與新成屋換約轉售,預期對房市買氣衝擊最大,將嚴重影響投資需求,預期對房市需求衝擊大。

四、美國FED今年3月首度升息,央行馬上跟進升息。而持續升息的趨勢將提高不動產投資成本,對房市買氣衝擊最大。

在房市利空發酵下,根據住展雜誌的調查,今年「329檔期」北台灣都會區原預計推案量有近3,400億元,最後實際推案量僅2,500-2,800億元。另外,建商購地也轉趨保守顯然,今年房市景氣轉差的可能性極大,對「固定資本形成」的成長不利。

在主計處今年二月的預估中,預估今年消費成長6.6%,目前看來達成難度最高。畢竟,在疫情前的消費成長率都在5%以下,而今年還有疫情反覆這個大變數,如何能達成6.6%的高成長目標?或許,就跟前兩年一樣,定個高成長目標,實際達成率卻極低。

整體來看,今年主計處預估之GDP成長率4.42%,達成難度頗高。而國泰與台大產學團隊於3月23日公布之最新預測,已率先將今年的GDP成長目標由3.9%下修為3.7%,這在過去兩年幾乎都持續調高經濟預測的潮流下,可說相當特殊。

延伸閱讀

欲瞭解完整的總體經濟分析文章,請點選以下連結👇

TEJ E-Journal

更多TCRI觀點之產業分析,點選以下文章介紹👇

傳統產業

電子科技

如各位讀者對於此文章有任何不清楚或想進一步了解

歡迎你於留言版留言或來電、來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw