Table of Contents

倫敦銀行同業拆借利率──也就是大家所熟知的LIBOR,即將於今年六月底(2023.06.30)完全退出金融市場。有關LIBOR的用途及退場原因,可參考此文。

各國針對LIBOR退場規劃了不同的替代方案,如目前最廣泛使用的SOFR(Secured Overnight Financing Rate,「有擔保隔夜融資利率」)、由日本推出的TONA、英鎊替代方案SONIA等,中國更是有LPR(貸款市場報價利率)、DR(債券回購利率)等替代指標。然而有了替代指標後,該如何將新的計算方式套用在目前仍在外流通的金融商品?

本文將帶各位認識由聯邦準備系統及紐約聯邦儲備銀行所籌組的Alternative Reference Rates Committee──替代參考利率委員會,並簡介台灣、日本、香港、中國所提出或採用之替代利率指標及其過渡方式。

替代參考利率委員會為聯邦準備系統(Federal Reserve Board,FRB)和紐約聯邦儲備銀行(Federal Reserve Bank of New York,FRBNY)共同籌劃的組織,旨在確保LIBOR能夠成功過渡至替代利率,成員包含了銀行或與銀行相關之機構,目前已經有超過300個會員。根據ARRC所發布的公告,最推薦用來作為美元計價LIBOR替代利率指標為SOFR,而針對該如何從LIBOR轉換至替代利率,則提出了不同的方法以供各國家與機構做參考。

台灣銀行業之日常業務──舉凡商品交易、風險分析模型、交割作業等等,絕大多數皆與LIBOR有所關聯;因此為降低LIBOR退場對台灣金融市場帶來的衝擊,中央銀行與金管會於2020年2月發布公告籲請各金融機構單位審慎評估風險並研擬因應計畫──包含尋求替代指標、檢視並協商修改相關合約、訂定避險方案等,同時函請銀行公會成立「LIBOR轉換專案工作小組」,協助整體轉換過程順利進行。

兆豐銀行高層指出,2014年年末路透6165/51328新台幣短期票券利率指標準備停止報價之時,金管會及銀行、券商等機構已有將6165/51328過渡至TAIBIR(TAIWAN BILLS INDEX RATE,臺灣短期票券報價利率指標)、TAIBOR(TAIPEI INTERBANK OFFERED RATE,台北金融業拆款定盤利率)的經驗。換言之,台灣有改變利率指標之相關經歷,因此在面對本次LIBOR退場,便可以以此作為借鏡,順利過渡至替代利率。

根據各大銀行公告,由於從LIBOR過渡至替代利率所涉及的層面廣大,每個客戶對於LIBOR退場後希望採取的作為不盡相同,有賴銀行主動與之溝通協商,同時也需要投資人主動檢視是否持有LIBOR計價之金融商品。簡而言之,台灣目前沒有統一出一個明確的替換方案,但主要的大方向如前段所述,已由央行及金管會統一發布。

目前多家銀行及券商都已成立LIBOR退場專案小組,並且於網頁上設立專區供投資人參考,其中兆豐銀行更是直接以企業金融處作為專案小組之整合窗口,負責相關工作。另外,兆豐銀行和第一銀行高層不約而同建議,除了ARRC提供之五大幣別的推薦替代利率,台灣在美元拆借上已有TAIFX(台北外匯市場美元拆借利率)報價可使用,且與LIBOR相比,TAIFX更能反應在台灣境內美元市場的現況。TAIFX為台灣境內美元市場的拆借利率,其優勢在於本身具有「TAIFX條款」,也就是當TAIFX高於LIBOR超過35~40點時,為避免銀行資金成本過高造成虧損,會針對超出的部分予以加碼利率,讓客戶自行吸收差額。有了TAIFX這個先例,在這次的LIBOR退場,正好是能夠將TAIFX經驗運用在台灣境內美元拆借市場的大好時機。

日幣本身即為LIBOR五大報價幣別之一,而日本市場本身則已經在2015年起開始研議LIBOR替代利率。

TIBOR(TOKYO INTERBANK OFFERED RATE,東京銀行同業拆款利率)

TIBOR為東京銀行同業拆款利率,是一種根據銀行報價並經計算後得出的利率,可再細分為「JAPANESE YEN TIBOR(DTIBOR)」和「EUROYEN TIBOR(ZTIBOR)」,分別代表日本境內以及離岸市場的利率。自1995年起,日本全國銀行協會(全銀協,JAPANESE BANKERS ASSOCIATION,簡稱JBA)開始發布DTIBOR,自1998年起開始發布ZTIBOR。

2014年,全銀協成立了JBATA(JBA TIBOR ADMINISTRATION), TIBOR的計算與發布改為由JBATA負責,但計算方式不變,而新的計算單位發布之利率被稱為JBA TIBOR。JBATA每天計算由銀行於每天上午11點提供的五種不同期限之報價,分別給出DTIBOR以及ZTIBOR各五種利率,並公告於JBATA的網站上。

TONA(TOKYO OVERNIGHT AVERAGE RATE,東京隔夜平均利率)

TONA由日本銀行(BANK OF JAPAN)於2016年推出,為衡量日幣無擔保隔夜拆借市場的成本指標,是一種近無風險、回顧式利率,有時候會被稱作TONAR。由於TIBOR在日本金融市場上仍然佔有十分重要的地位,因此日本銀行家協會(JBA)目前採用多種利率基準並行的模式,來確保TONA和TIBOR能夠保持一定程度的連續性。

TORF(TOKYO TERM RISK FREE RATE)

TORF透過交易數據來產生利率,而非由銀行報價,是一種建構在TONA之上的前瞻式利率──亦即TORF不需要像TONA一樣,等到計息迄日才能得知當期利率;且因為TORF的利率參考期間與計算期間相同,因此在從LIBOR轉換至TORF的過程上,對金融市場的負擔與其他替代利率比較起來相對較小。

目前日本金融資訊商──株式會社捷訊(QUICK CORP.)──被指定為TORF利率計算與發佈單位,從2020年5月起每週發布一次, 2020年10起改為每天發布一次,並一直延續到現在。

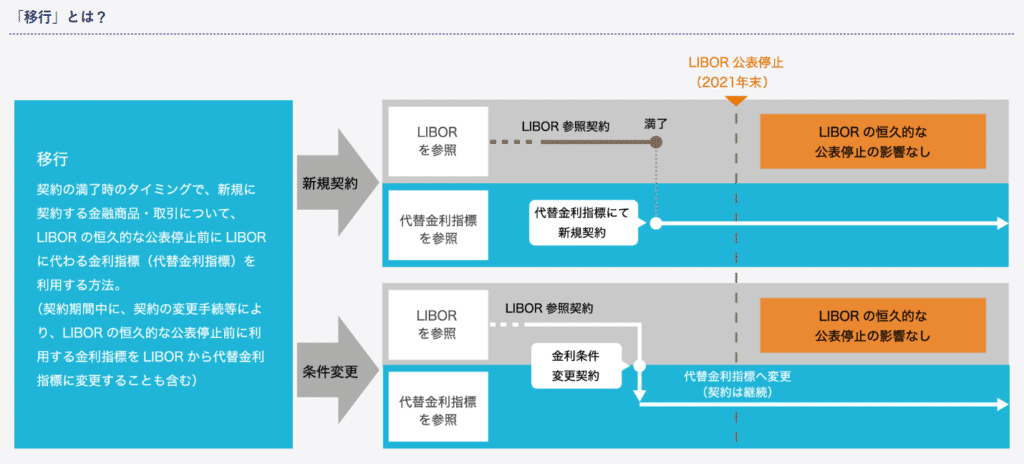

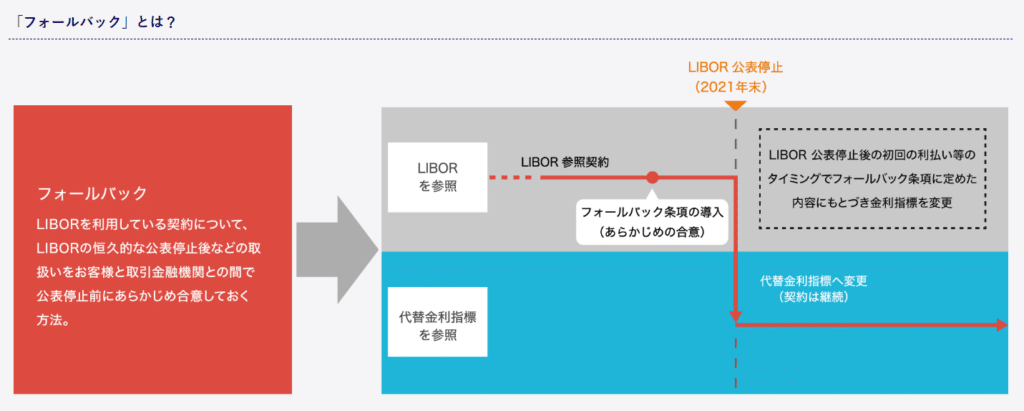

目前日本官方公告的替代利率轉換方式有兩種,分別為移行以及フォールバック(FALLBACK),兩者的差別在於利率指標變更的時間點不同。

移行

移行為交由訂約雙方透過自行協調,決定要採取重新訂定新契約,抑或是對原契約做條件變更;重訂或修改契約的時間點如圖所示,可以自行決定。

フォールバック(FALLBACK)

FALLBACK是指在訂約雙方均同意的情況下,不更改原訂契約,而是直接在原契約加上FALLBACK的條件,統一直接在2021年12月31日LIBOR停止發布後採取替代利率指標。

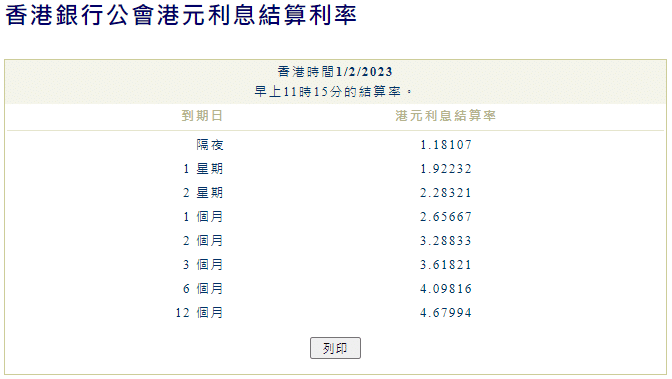

HIBOR(HONG KONG INTERBANK OFFERED RATE,香港銀行同業拆息)

HIBOR為香港銀行間同業互相借貸之利率,可以分為港元香港銀行同業拆息、美元香港銀行同業拆息,以及人民幣香港銀行同業拆息,其中港元、美元HIBOR由香港銀行公會計算並公布,人民幣HIBOR數據則由香港財資市場公會公布。

HIBOR與LIBOR類似,有多種不同的計算期限,每天由指定之20家參考銀行提供報價,並經由計算後得出利率。

HONIA(HKD OVERNIGHT INDEX AVERAGE,港元隔夜平均指數)

HONIA是一種完全基於實際交易數據所得出的利率指標,類似於SOFR,為無風險隔夜利率。香港金管局鼓勵市場參與者推出更多基於HONIA定價的產品來支持HONIA市場的發展,然而以實際交易數據做為計算根據的特性使得投資人無法預先知道未來的利率,致使HONIA仍然無法完全取代HIBOR。

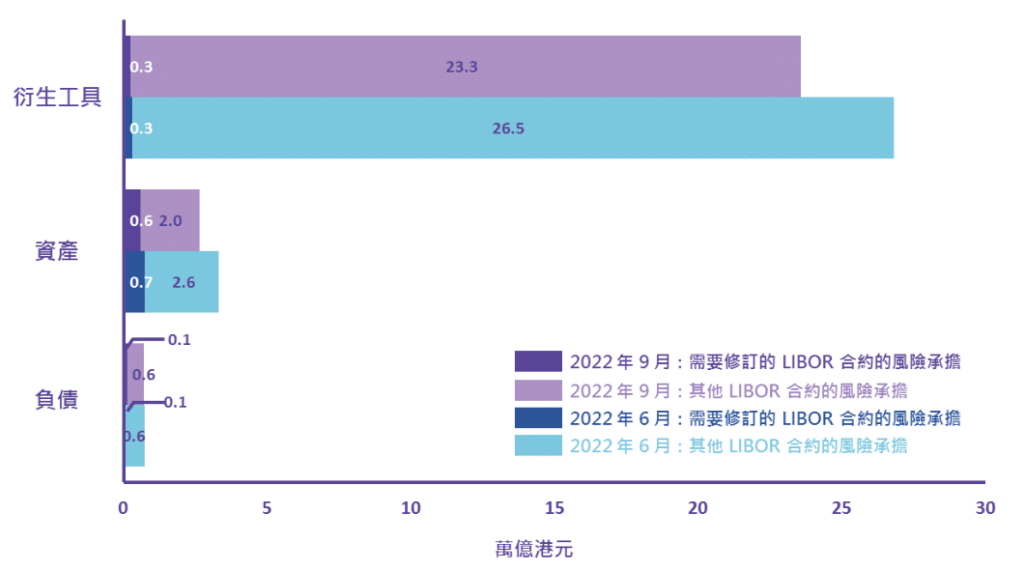

根據金管局最新的調查結果,目前需修訂的LIBOR合約已較2020年合約數量高峰期減少九成以上,整體而言,屬順利地由LIBOR過渡至替代指標。

然而前香港金管局副總裁阮國恒於2021年曾指出,香港將同時保留HONIA以及HIBOR,其原因在於香港本身對於HIBOR定價機制仍然有信心,且特別取消HIBOR具有不小的成本,因此可以採取此種雙軌模式。

中國人民銀行於2020年8月31日曾發布白皮書表示,DR將作為取代LIBOR的替代利率指標之首要選擇,因為DR能反應最真實的金融市場情況,希望能更廣泛的應用在中國貸款市場。

SHIBOR(SHANGHAI INTERBANK OFFERED RATE,上海銀行間同業拆借利率)

SHIBOR是一種單利、無擔保的利率,由公開市場一級交易商或其他信用評等較高之銀行主動於報價平台進行報價,並在剔除最高及最低報價、計算出算術平均、取得該期利率後,於上海全國銀行間同業拆借中心公告。

與LIBOR類似,SHIBOR提供了八種不同天期的指標(O/N、1W、2W、1M、3M、6M、9M、1Y),且兩者皆為基於銀行報價所得出的前瞻式利率,而非真實成交利率。在仍然具有主觀判斷空間的疑慮下,採用SHIBOR與過去的LIBOR之風險相差無幾,然而由於目前有大量的金融商品仍然採用SHIBOR計價,因此SHIBOR在中國金融市場的地位依然舉足輕重。

LPR(LOAN PRIME RATE,貸款市場報價利率)

自LIBOR即將退場的消息發布後,LPR成為目前中國主要的替代利率指標之一,廣泛使用的程度與SHIBOR不相上下。LPR係指金融機構對其最優質客戶執行的貸款利率,由目前共18家報價銀行(含最初10家大型國有商業銀行、全國性股份制銀行,以及後來才新增的8家城市商業銀行、農村商業銀行、外資銀行以及民營銀行)依公開市場操作利率加上基點的方式進行報價,再由全國銀行間同業拆借中心計算得出,提供1年期和5年期兩個品種。

DR(DEPOSITORY-INSTITUTIONS REPO RATE,存款機構回購利率)

中國人民銀行(中國央行)於2020年中發布《參與國際基準利率改革和健全中國基準利率體系》白皮書,表示將選取DR作為LIBOR退場後的主要替代利率指標,並培育DR作為人民幣實際交易的基準利率。

渣打銀行中國金融市場部總經理楊京也指出:「隨著以LPR作為基準貸款利率的改革取得階段性成果,培育DR作為市場交易基準利率的啟動將為中國深化利率自由化改革、促進中國利率衍生品市場的發展、提升金融市場配置效率起到重要作用」。

為了促進DR的發展,並使其能更廣泛的應用在金融市場上,中國人民銀行祭出了多項政策:

(1) 透過簡化、加快審核程序或優先處理,鼓勵浮動利率債券採用DR作為計息參考

(2) 促進參考DR的利率互換交易

(3) 鼓勵金融機構在銀行間交易中參考DR

(4) 鼓勵國際組織採用DR作為人民幣的利率計算基礎

(5) 建立以短天期DR為基礎的定期利率

目前中國沒有明確訂定全面將LIBOR計價金融商品轉換為替代利率的時間點,但對於該如何從LIBOR過渡至其他利率指標,中國人民銀行採用了替代參考利率委員會(ALTERNATIVE REFERENCE RATES COMMITTEE,ARRC)所提供的轉換方案。

根據ARRC,所有與LIBOR有關聯的金融商品都應該盡快將替代利率轉換方法列入原發行條款當中,以作為轉換依據;並且由於LIBOR將於2023年6月30日完全停止報價,因此各機構不應於2020年12月31日之後發行到期日大於2021年且使用美元LIBOR計價之金融商品。

因此中國在進行轉換工作上,已發行之金融商品將會由發行機構與投資人做協商,將替代利率轉換機制嵌入原發行條件中,並優先採用ARRC推薦之利率基準,且須由雙方共同約定轉換時點;而針對日後發行的金融商品,則可視雙方意願採用內含替代利率轉換機制之LIBOR計價商品,抑或是直接採用替代利率發行。

根據金融穩定理事會(FSB)最新的調查報告,大多數的LIBOR報價現皆已停止,並特別強調了美元LIBOR過渡至SOFR有顯著的成果與進展。同時,FSB也鼓勵市場參與者繼續努力走完LIBOR退場的最後一哩路,在完善隔夜無風險利率(OVERNIGHT RFRS)的同時,建立一個可靠且流動性高的環境,促使金融市場能夠更加穩健。

距離LIBOR停止報價只剩下不到半年的時間,各國在替代利率規劃上皆已有不小的進展。TEJ提醒投資人,應主動審視自身投資組合是否有涉及到相關的利率指標,並與負責銀行主動聯繫討論,盡可能降自身資產損失。

延伸閱讀

欲瞭解更多總經與產業研究專文,請點選以下連結👇

E Journal 第160期專文

如各位讀者對於此文章有任何不清楚或想進一步了解,歡迎你來電或來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw