Table of Contents

2022年12月20日,PCAF修正第一版準則報告書內容,並發布第二版《金融業全球溫室氣體盤查和報告準則 Part A:投融資排放》(The Global GHG Accounting and Reporting Standard Part A: Financed Emissions)。第二版準則新增第七項資產類別「主權債」和特定項資產類別「碳移除量」的衡量。本文針對這兩項新增項目,重點說明架構與方法論。

全球減碳目標於2030年相較2010年需減少50%,至2050年則達到淨零 。金融業於減碳中占據重要角色,透過資金流促進全球邁向淨零目標,以財務投融資遵循全球升溫在1.5℃以下。

為達成此項目標,金融業主要透過兩種方式推行:

1. 能源、基礎建設和工業系統的深度去碳化,及扭轉土地應用系統碳排的增長。

2. 碳避免可透過如再生能源、碳捕捉與封存等方案進行。

3. 主要考量為改善現行技術以及避免工業發展所帶來的環境迫害。

1. 永久消除無法減少或避免的GHG排放,偏向技術方法或以自然為本的解決方法(Nature-based Solutions,簡稱NBS)。

2. 封存大氣中現有的GHG,如空氣中的直接碳捕捉、林業和土地管理。

3. 著重於針對現行自然狀況,因生態造成的碳排放,進行減量與捕捉 。

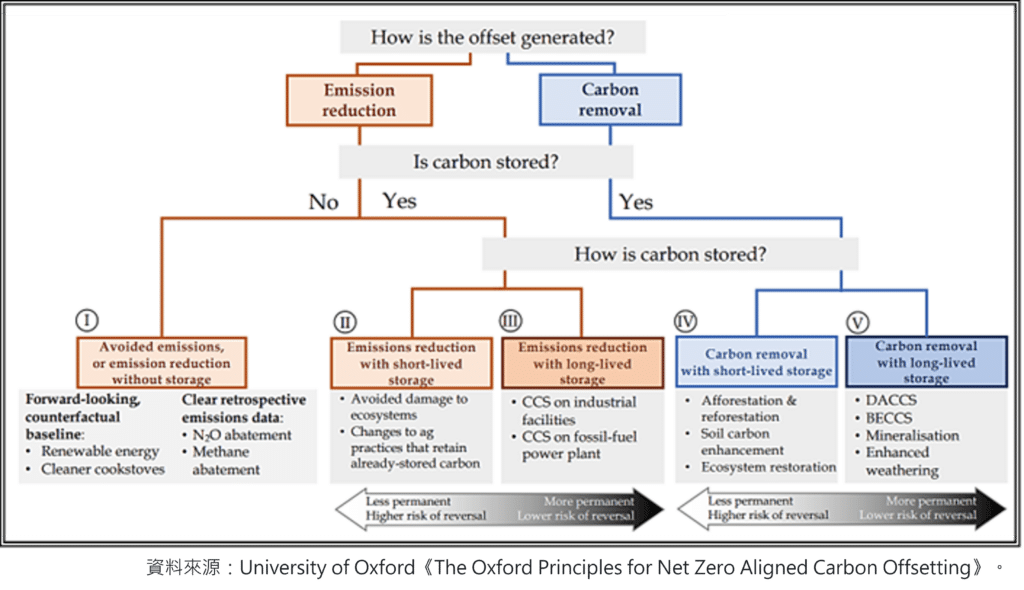

「碳抵換」廣義定義為減少溫室氣體排放,透過支持或資助減少溫室氣體排放的計畫,以彌補日常活動產生的碳排放對氣候變遷的影響,碳減排和碳移除皆屬於碳抵換的機制。碳抵換之最終目標為達到完全地碳清除,而碳減排為不可或缺的一環。

「碳減排」可分為是否可進行碳封存,倘若不可進行碳封存時,為「碳避免(avoided emissions)」;「碳移除」主要為將GHG從空氣中移除,且不論是以技術層面或是NBS皆可進行碳封存。而封存與否又分為是否可長期封存(詳見圖二)。短期封存表示該方案存在不確定性及較高風險,使得減碳發生逆轉。反之,可長期封存表示該方案擁有較低風險且經數百年至數千年才會發生逆轉。

以目前的發展狀況,相關的揭露報告書難以做到明確區分碳避免與碳移除,兩者看似具有重疊性,但本質仍有所差異,有必要深入理解以避免混淆。

金融機構可透過三種方式執行碳移除:

(A) 購買碳信用額(Credit purchases)

(B) 投融資於具有專門執行碳移除之企業(例如:林業公司)或投融資於有購買碳信用額之企業

(C) 投融資於有執行技術層面或NBS碳移除之企業。

金融機構可評估執行技術層面或NBS碳移除之企業,其結果之呈現必須與絕對排放量和碳信用額度做區分。

針對碳移除的計算,目前PCAF指出當前可使用的工具案例-the FoRESt Carbon Sequestration(FRESCOS),其衡量係透過農、林業相關的碳封存額度。金融機構仍可另外找尋其他遵從相關國際指引之碳移除計算工具。

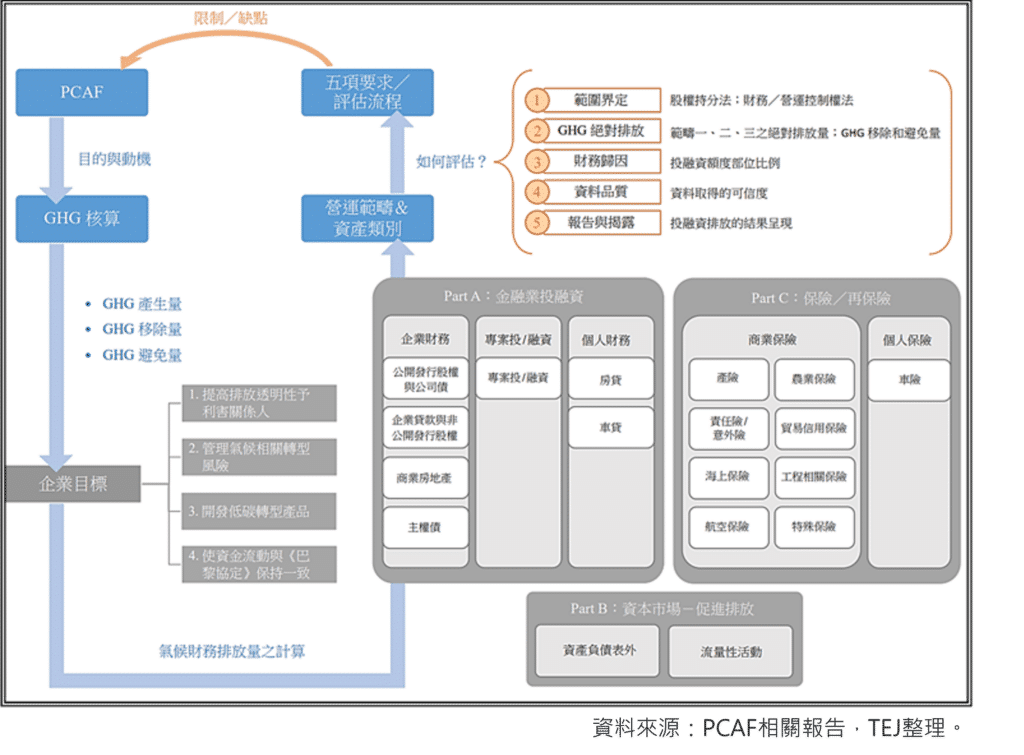

由於PCAF第一版準則中,前六項資產類別之溫室氣體衡量對象為「一般企業」、「房屋」和「車輛」;主權債的溫室氣體衡量對象則為「國家」,因此將其新增為第七類資產別。

主權債是為以國家為單位,由政府支持所發行的債券。PCAF對於該項資產類別包含國內外之主權債券和主權貸款,未涵蓋次主權債或以市政府為單位別的計算。

主權債之GHG絕對排放量範疇需涵蓋投融資部位的範疇一,而範疇二和範疇三則屬非強制性要求,但PCAF仍建議金融機構於揭露時需遵從以下定義:

由以上之分類方式,得以明確區分境內外所需負責的生產作為。現階段亦可以兩種面向鑑別,分別為「生產端排放量(Production emissions)」和「消費端排放量(Consumption Emissions)」,此兩種分類皆可透過原基本範疇一、二和三的定義延伸而來:

1. 生產端排放量

生產端排放量即為範疇一排放量,該數據為聯合國氣候變遷綱要公約(UNFCCC)所訂定。UNFCCC針對溫室氣體亦多考量「土地利用、土地利用變化及林業(Land Use, Land Use Change and Forestry,LULUCF)」,使各國因LULUCF的規畫而進行碳排放和碳移除量的估算,且可能會因為LULUCF而增加或減少其國家總體碳排放。

2. 消費端排放量

消費端排放量係以需求面為出發點考量,此衡量主要用意為避免碳洩漏(carbon leakage),追蹤消費與貿易使用端之碳排放量。

一國的生產力度係屬生產端或消費端,PCAF表示須至少評估過去五年的排放資料才可做辨別。目前而言,較多國家使用生產端排放量,但PCAF建議,金融機構仍應追蹤各國較為完整的碳排放量,即應當同時揭露生產與消費端的碳排放量。

投資於主權債造成之GHG排放量,為投資額度占該國整體生產總額的百分比值(財務歸因因子-分子:曝險於主權債的額度;財務歸因因子-分母:經購買力平價指數調整後之GDP),乘以該國GHG排放量。

各國間的碳排放情況比較,仍需考量每單位排放額度進行。PCAF針對主權債提供兩種碳密度的揭露:

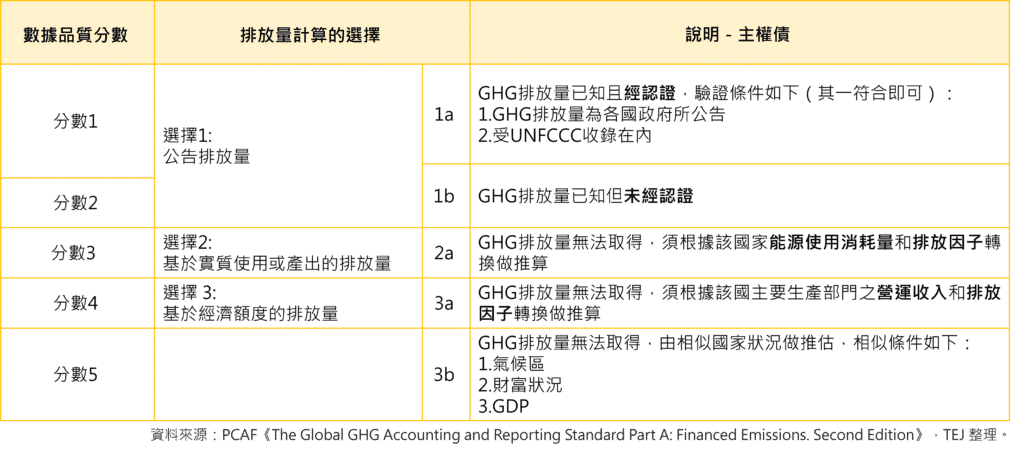

各國的碳排數據並非皆可取得,且金融機構取得之數據來源不一致。PCAF如同前六項資產類別,亦針對主權債提供資料品質的鑑別(資料品質最佳為分數1;資料品質最差為分數5),並建議金融機構於資料的選定與該變數的細節上需一致。

就主權債而言,可取得確切的GHG絕對排放量值且由政府單位或具有公信力的組織所發布者,資料品質最佳;基於實質使用或產出和基於經濟額度的排放量推算者,資料品質為次佳;以該國生產部門之營運收入或相似國家為依據做推算者,資料品質較差(詳見圖三)。

ESG相關的法規、準則尚不成熟,需藉由多方利害關係人達成共識,以提供共同遵從的規範。金融業須就範疇三(投融資部位)衡量其溫室氣體排放,PCAF針對該產業特有屬性及持有部位,亦持續更新因應方法。

PCAF第二版《金融業全球溫室氣體盤查和報告準則 Part A:投融資排放》新增資產類別之用意和減碳作為上的確切定義區分,惟在評估上仍有些許限制值得注意,例如:供應鏈的排放資訊取得不易、生產排放難以驗證、所認證並公告之GHG排放存在時間差(大約存在兩年的時間差才可以取得各國家的碳排放數據)…等等。預期PCAF委員會仍將廣納多方意見,並持續精進其方法學,TEJ亦將持續跟進。

TEJ打造TCFD氣候變遷風險解決方案,根據PCAF方法論,並針對台灣金融業法規調整,完整涵蓋七大資產,建立一站式管理系統,解決投融資標的之ESG監控與管理。請參考TEJ官網了解更多轉型風險與實體風險的評估與管理。

延伸閱讀

欲瞭解更多轉型風險與實體風險評估資訊,請參考以下TCFD解決方案👇

TCFD氣候變遷風險解決方案

如各位讀者對於此文章有任何不清楚或想進一步了解,歡迎你來電或來信詢問

☎️ 電話:02–87681088 ✉️ 信箱:tej@tej.com.tw