Table of Contents

為求企業營運的成長,現行的企業經營者較過去大膽,財務槓桿普遍拉高。科技發展,產品生命週期縮短。加上價格波動劇烈、競爭者進出頻繁,更是加大經營風險。金融商品市場的發展蓬勃,企業經營者的參與程度大大提高,因此除了財務營運資訊可為企業信用風險表現的參考外,公司治理經營層的異動也被視為是企業未來信用風險趨勢的線索之一。

基於市場對企業信用風險評估的重視,TEJ產業研究團隊於1991年研發出「TCRI 台灣企業信用風險指標」(下文以TCRI簡稱),透過數量模式為基底,輔以專業人工判讀,架構出一套公開透明,且具高度區別力之信用評估系統。TCRI指標以 高度區別能力、波動穩定性、與可跟國際大型信用評等機構對照 等優勢,廣受多數金融機構認可。目前TCRI已成為9成以上台灣銀行業於授信放款時,衡量信用風險的重要參考指標。

📍您可能也想了解:▶TCRI看門狗+產經事件-從產業到個股,即時關注每日事件和新聞 | ▶TESG事件雷達-有效ESG風險監控,整合ESG事件與評估影響程度

| 1991/08 | 開始發展台灣企業信用風險系統, 本階段由台大財金系李存修教授指導。 |

| 1992/08 | 信用等級結果發表會──由商業周刊協辦,邀請學者及業界共同檢驗該等級結果,於商業周刊定期發表,以「B&T信用評等」為名。 |

| 1992/10 | 第二階段修正,由中正大學財金系薛立言教授指導。 |

| 1993/08 | 信用等級結果發表會──修正評估模式之檢驗,仍在商周揭露等級結果。 |

| 1993/10 | 第三階段修正。 |

| 1995/04 | 出版「財務報表分析與企業信用評等」,釐清財報的用處與限制, 袪除使用疑慮。並將本等級更名為「台灣企業信用風險指標(Taiwan Corporate Credit Risk Index, TCRITM)」。 |

| 1996/08 | 發行「貨幣觀測與信用評等」雙月刊,定期提供上市、上櫃及公開發行公司的TCRITM。 |

| 1998/07 | 預先警覺地雷股風暴將起(#12)。 |

| 1999/01 | 依據1998年案例,修正評估方法—-三段法:基本等級→門檻等級→TCRITM。 |

| 1999/03 | 推出「TCRITM模組」。 |

| 1999/07 | 開始對每一家公開發行公司之財報作「核閱紀要資料庫」。 |

| 1999/11 | 推出「WEB版TCRITM模組」。 |

| 2000/11 | 第一次TCRI產品發表會,邀請國內券商、銀行參與。 |

| 2001/06 | 推初各上市櫃公司評價,確定實質破產企業 |

延伸閱讀:信用風險重點關注企業經營權變動,TEJ 經營權易手專文一次看!

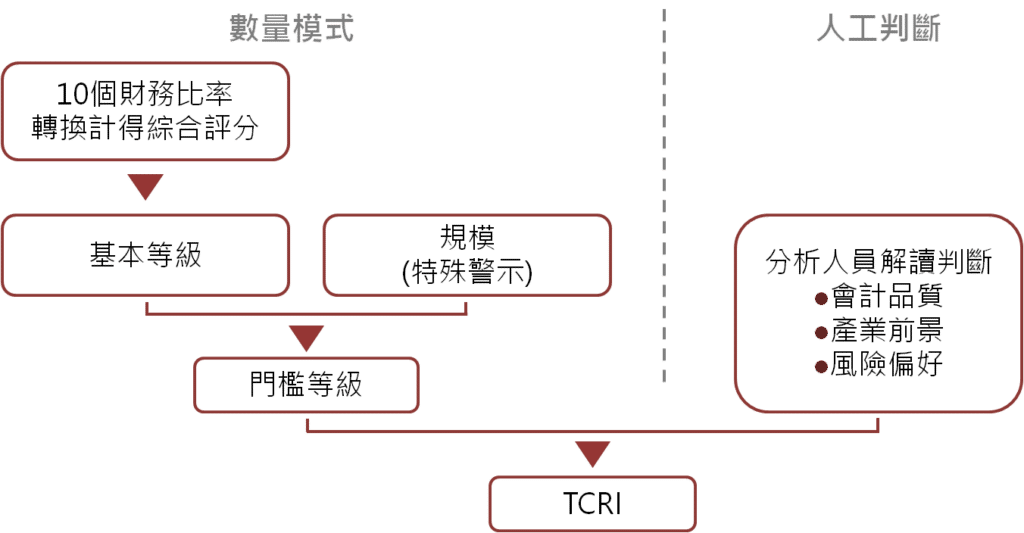

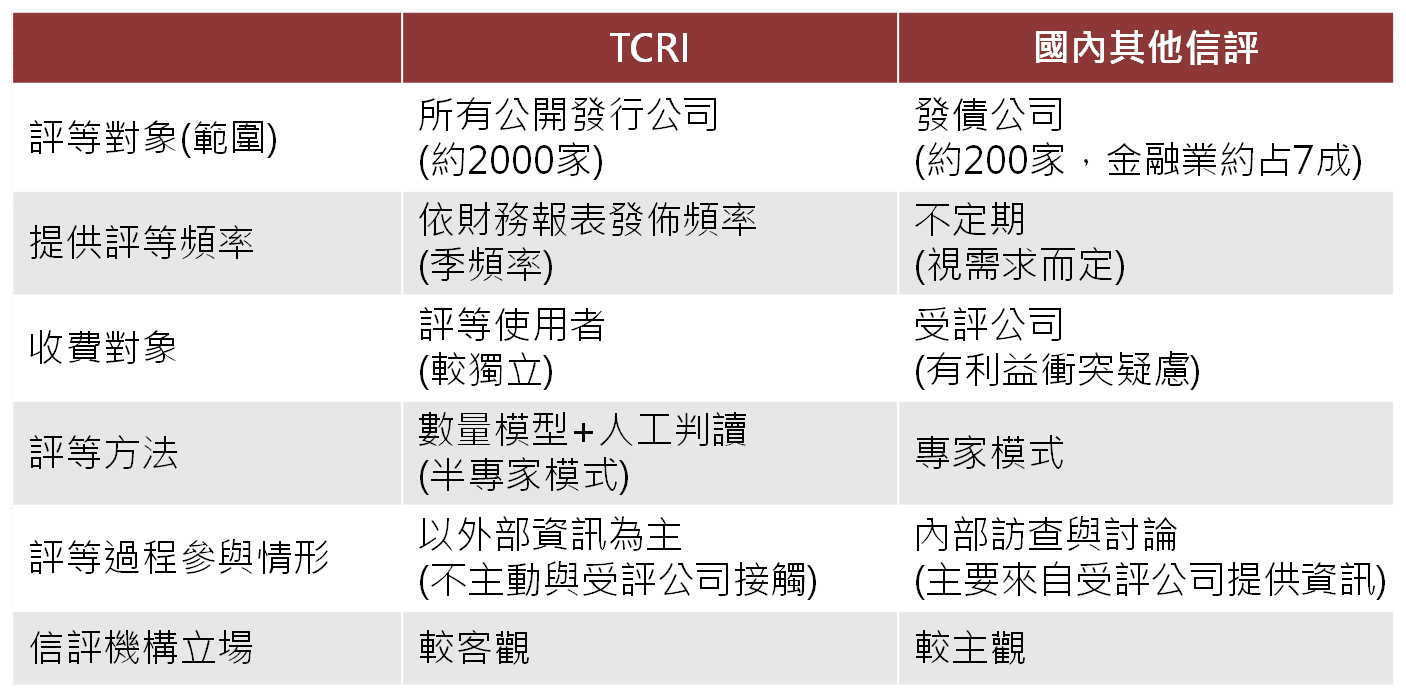

TCRI以公開發行公司為評估對象,採半專家程序,以數量模式為底,輔以人工判斷, 方法公開透明且具區別力,供金融業作為投資及授信參考。

採半專家模式,以數量模式為底,輔以人工判斷,並拆分成三個步驟

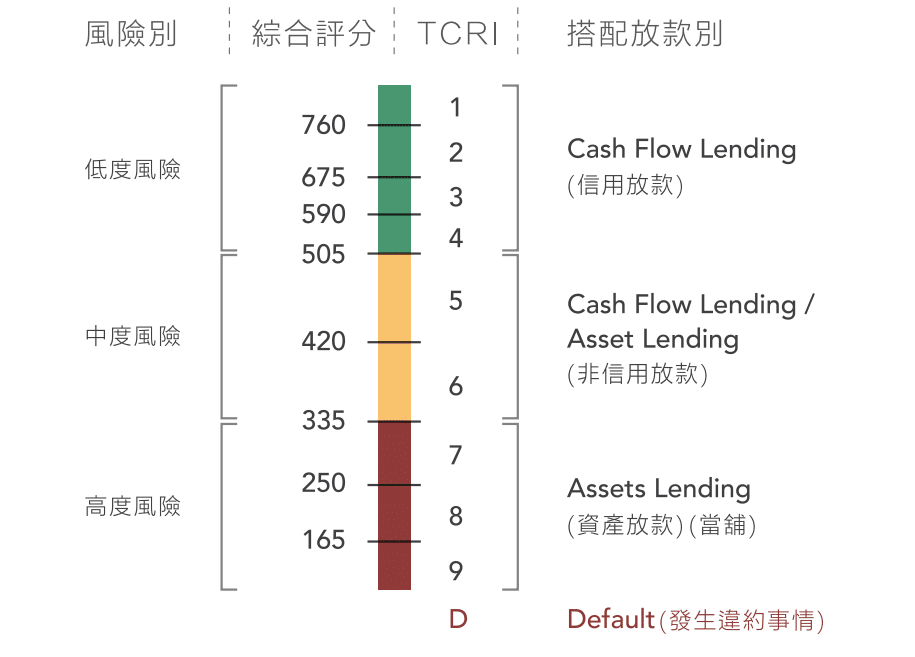

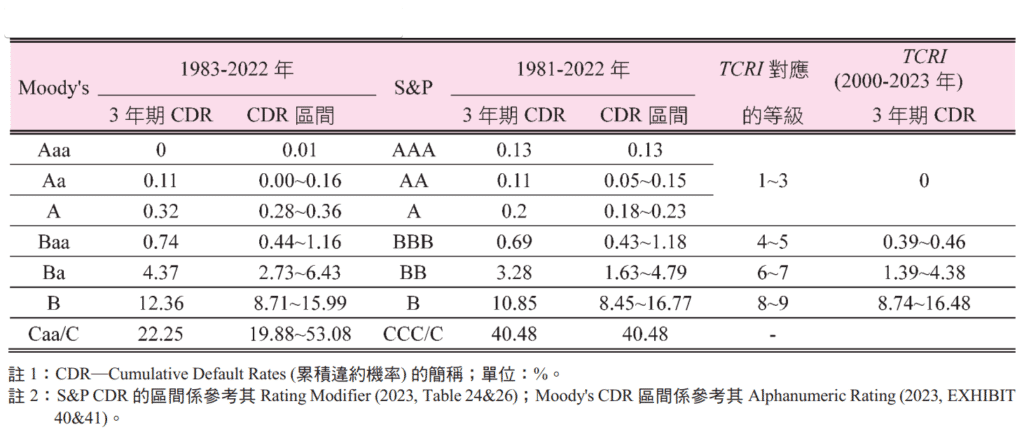

TCRI等級可分為1至9等,低度風險(1-4)、中度風險(5-6)、高度風險(7-9),當公司發生違約之情事,則標記為D(Default)。

| A:會計資訊(Accounting Information) | I:產業前景(Industry Prospective) | M:經營層風險(Management Risk) |

| 確認會計估計合理性(會計分析及財務報表適當性(財務分析) | 考量總經環境及產業動態, 包括公司於產業之地位 | 評估經營層人員變動、持股與投資策略及風險偏好 |

延伸閱讀:從財報看企業信用風險蛛絲馬跡?財報申報出包可能是企業經營危機的前兆!

欲為投資或授信的信用風險把關,讓TCRI指標協助您提前預警!

TCRI的信用評估模式發展始於1991年,並於1999年確定評估程序採受限制專家判斷程序─即以數量模式為底產生基本與門檻等級,再經人工判讀作有限度的修正,產生TCRI。其中,因評估過程中加入人工判讀,解讀重點有四:會計品質(A)、產業前景(I)、經營者風險偏好(M) 及 財務壓力(F)。原則上,調整幅度以上下2個等級為限,超過的部分研究團隊將給予相關解釋。

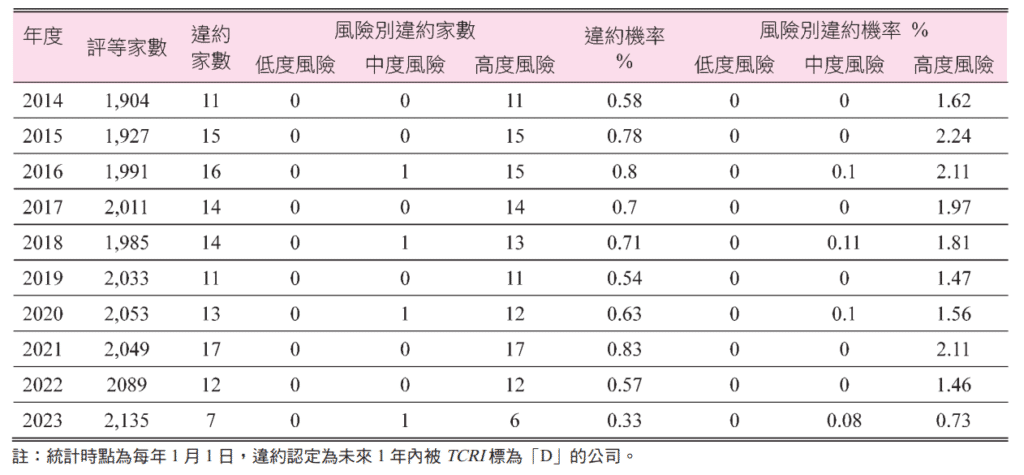

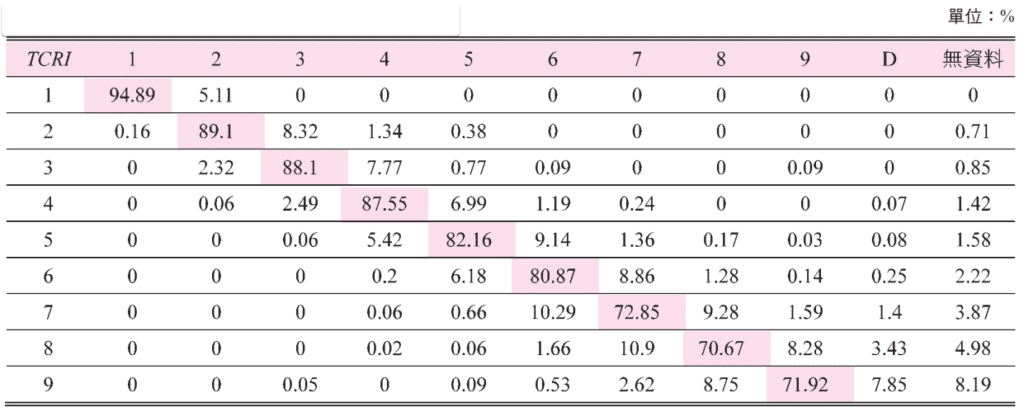

透過移轉矩陣可以觀察到,在2000年至2023年間,平均1年TCRI等級的維持率約在7-8成左右,接近於S&P及Moody’ s 的8成 (兩評等機構之評等對象多為國際大型公司,故等級相對穩定)。其中低度信用風險等級的波動性,相對於高風險等級小。

TCRI與外部標竿對照的風險別呈現一致,低度風險(1-4等),違約狀況與國際信用評等機構(如 S&P及Moody’ s )的投資級(BBB或Baa以上)相似;高度風險(7-9等),違約狀況與投機級(BB或Ba以下)相似;而中度風險(5-6等)則介於投資級與投機級之間。

因TCRI信用等級為數量模式為基底,並以半專家程序人工輔助判斷,是針對受評企業之公開資訊 (營運資料、財務報表…等)綜合考量給定等級,因此結果更加客觀獨立且有所依據。

TCRI企業信用風險指標,採數量模型基礎加上半專家程序。依據企業之公開資訊(財務會計品質、產業前景、經營者風險偏好…等),進行全面性的信用風險評估。憑藉獨立、公正、可驗證的評估方式,普遍受台灣金融業信賴,作為投資與授信使用。