Table of Contents

自「赤道原則」與「責任銀行原則」發布後,金融機構陸續依循責任授信的精神。將授信對象的ESG風險與績效,整合於授信流程與決策中,並與授信對象進行建設性的溝通及議合,促進授信對象之永續發展。讓授信業務對社會產生正向影響力,進一步推動企業對永續議題的重視。

責任授信(Responsible Finance),是金融機構在提供貸款或信用服務,同時也考慮評估其社會、環境和永續發展的影響。這樣的授信方式不僅關注借款方的信用風險,還將其對環境和社會的影響納入考量,因此責任授信會優先考慮支持綠色、低碳和永續發展項目,以幫助推動永續金融和綠色金融。

在這篇文章中,我們將探討責任授信的核心概念,以及如何利用ESG資訊、ESG評等和ESG事件來實施責任授信。

責任授信(Responsible Finance)主要考量環境、社會、公司治理三構面,並將永續金融和ESG風險管理納入授信業務的決策流程,隨國際間發布責任授信原則,各家銀行業者也陸續公告自身的責任授信流程。銀行業者承作時應評估授信對象在永續金融的表現,並審慎評估往來對象或交易內容是否具危害環境社會的風險,以及是否存在對ESG議題的負面行為,確保風險的可控性。

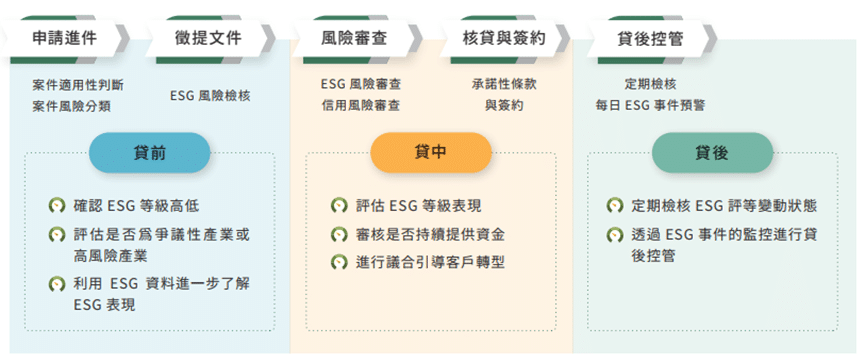

責任授信的情境流程可以分為三個階段:貸前評估、貸中審查、貸後控管。

在實行責任授信時,我們需要先了解和評估授信對象的ESG風險和執行效果。透過ESG資訊和ESG評等的內容,我們能更有效精準的進行審查。

✨ESG資訊,用於衡量公司ESG績效的定量指標,涵蓋環境、社會和公司治理三類,「TESG永續資料集」來源包含公司發布的永續報告書、股東會年報、公開資訊觀測站資訊,以及官方網站等多方訊息。經過資料清洗整理後,提供超過40項不同的ESG資料庫,包含企業 碳排放量、加入 SBTi 或 TCFD 等倡議組織、董監與員工酬勞、董事性別組成、專利,以及公司治理評鑑…等。

✨ESG評等,是針對公司的ESG風險和表現進行綜合評級的方式,給定一個等級來表示企業的表現。TESG永續發展指標 為專屬台灣企業適合的ESG評等,等級由A+到C-共七等,可加速辨識企業的ESG表現。

在授信前的評估階段,我們需要判斷授信對象是否符合永續發展的目標,以確保能符合責任授信的原則。

這過程包括以下三個關鍵:

「爭議性產業」 如菸草、博弈、皮草…等,通常與倫理、環境、社會或治理問題相關,在責任授信的角度上與ESG永續發展的目標較違背,應審慎評估案件承作的ESG風險。

「高度氣候敏感產業」,依據台灣現行的定義為公司的直接及間接碳排超過 2.5 萬噸,或是被環保署列為需盤查登錄的碳排大戶的產業。對金融機構來說,建議於授信合約註明,若授信對象碳排放總量或每單位營收碳排放量減少,則貸款條件可隨之優惠,鼓勵高碳排企業主動減碳。

*延伸閱讀: 透過負面篩選法,評估符合永續理念的標的!

透過第三方機構進行ESG評等,可以客觀的判斷企業的ESG表現。TESG 永續發展指標,將等級拆分由 A+ 到 C- 共七等,金融機構可訂定高於 B 以上即為可授信對象;若授信對象低於 B,並非不建議授信,而是需觀察被授信對象是否位於其產業排名的前 50%,或者觀察授信對象碳排放總量是否下降,顯示有積極減碳的決心。

進行授信評估時,我們應觀察授信對象過去一年內是否發生 ESG 嚴重負面事件,建議與授信對象進行議和,請公司說明針對相關事件如何改善避免相同事件再次發生。

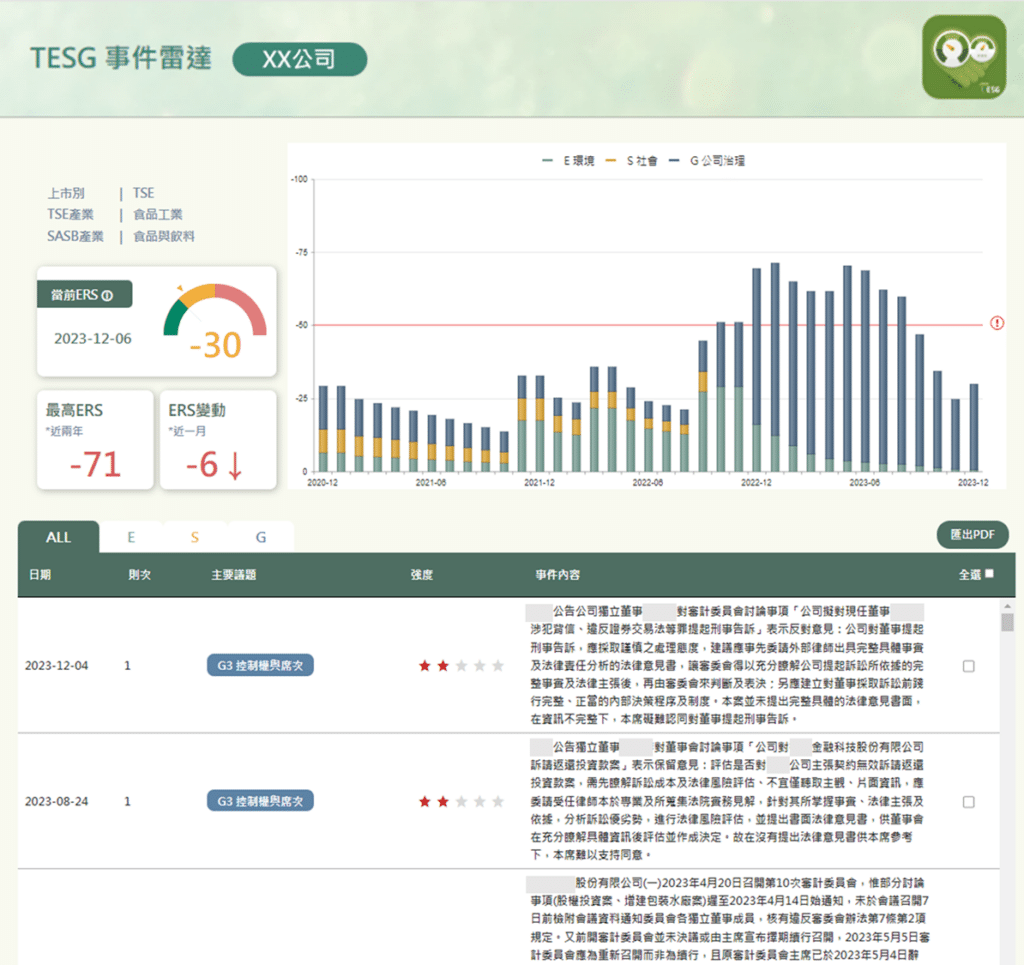

舉例來說,有一間食品工業公司,其經營權爭奪事件頻傳,對於ESG議題上的管理領導、控制權與席次有重大影響。TEJ的 TESG事件雷達,依據事件造成對ESG各構面的影響,加以分類並標註事件強度警示。可以觀察授信對象ESG負面事件的發生頻率與嚴重性,綜合衡量後再做授信決策。

另外也可以透過觀察ERS事件雷達分數 (Event Radar Score),若分數小於 -50,則顯示公司近期有發生重大影響 ESG 事件且發生頻率高,可進一步評估ESG事件涉及的議題,並建議授信對象提出相關事件的改善方案,防止相同事件發生。

*延伸閱讀: ESG風險如何評估?企業負面事件切勿忽視!

授信流程進入風險審查與核貸簽約時,此時主要評估授信對象的 ESG 評等,針對 ESG各面向議題中,與同業相比表現較差部分進行議和,並審核是否提供資金,協助客戶轉型。

以水泥業公司為例,若公司於「溫室氣體排放」的表現較差,碳排放量較高,銀行可與之討論資金運用於減碳設備或 ESG 專案專用,如:碳捕捉、再生能源或改善製程…等, 協助授信對象轉型。或是協議若授信期間減碳有成效,貸款條件可隨之優惠。

*延伸閱讀: 專屬永續發展用途,ESG債券成綠色轉型推手!

核貸後,金融業也須善盡責任授信的原則,定期監控授信對象的ESG表現。從ESG資訊,包含ESG評等的升降,或是否有ESG事件造成負面影響…等,適時提出議和或對其貸款條件調整。貸後控管可從下面二項進行觀察:

貸後若授信對象的ESG評等異動過大,列入高風險區間,需要及時進行評估與溝通。以 TESG 永續發展指標為例,若授信對象 ESG等級下降超過 2 等,則需特別留意降等因素,並與授信對象對象議和,提出改善方案。

關注每日發生的ESG新聞事件,有助於快速掌握公司ESG表現。TESG事件雷達與ERS儀表板,提供日常監控的機制,省下每天收集資料所花費的時間,並加上判斷事件嚴重性的事件強度,大幅減輕貸後控管的作業成本。

銀行可每日監控授信對象ERS分數,ESG事件雷達分數若小於 -50,顯示公司近期有發生重大ESG 事件影響且發生頻率高,建議與授信對象進行議和,請公司說明針對相關事件如何改善,以及後續的應對措施。

金融機構落實責任授信,貸前、貸中及貸後流程都需要進行大量的資訊蒐集,並進一步決策判斷。只要透過TEJ的ESG永續發展解決方案,就能快速解決授信審查及監控所需的資訊,高效率進行責任授信流程!