Table of Contents

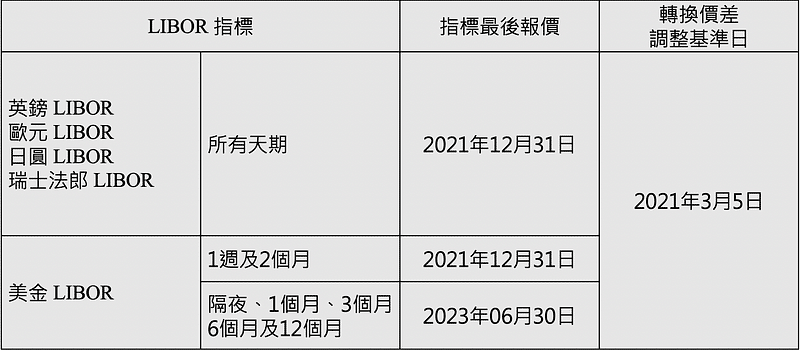

英國金融行為監理局(Financial Conduct Authority,簡稱「FCA」)認為 LIBOR 已逐漸失去金融市場基準利率的代表性,並於2017年7月公告,2021年年底將不再要求報價銀行提供LIBOR報價。經市場徵詢,洲際交易所指標管理機構(ICE Benchmark Administration)最終於2021年3月5日正式宣布於下列日期後(表一),無繼續公告具代表性的LIBOR利率。

倫敦銀行同業拆借利率(London Interbank Offered Rate,簡稱「 LIBOR」)原先為倫敦銀行間進行相互借貸的實際利率,日後發展成為金融市場上基準利率的參考,是英國銀行家協會(BBA)選定20家銀行作為報價行,於每日上午11點提供美元拆借利率報價,在扣除極值後,剩下的拆借利率取算數平均數,得出最終值作為 LIBOR 利率報價,包含五種幣別(英鎊、美元、歐元、瑞士法朗、日圓)及七種期限(隔夜、七天、一個月、兩個月、三個月、六個月、十二個月),其中最常被使用的是「三個月美元LIBOR」。

本文將探討 LIBOR 利率用途、退場原因,及對臺灣市場帶來的衝擊。

(1) 用途

LIBOR 指標自1980年代起即成為全球受引用度最高的利率指標,舉凡債券、房貸、銀行聯貸到衍生性金融商品利率訂價皆可見 LIBOR 身影,全球約有高達數350兆美元商品與 LIBOR 連結,然而 LIBOR 僅基於報價行的報價,存在被操縱的可能性,自 2008 年全球金融危機爆發後,對 LIBOR 公正性的質疑此起彼落。在 2012 年,歐洲主要銀行如巴克萊、德意志銀行、瑞銀、蘇格蘭皇家銀行等接連遭主管機關調查或處罰,更揭露 LIBOR 形成機制不透明的巨大弊端。(參考BBC News — Timeline: Libor-fixing scandal)

(2)退場原因

如上述末提及,因 LIBOR 形成機制不透明,利率往往低於市場成交利率,且於2008年起受金融海嘯前後,各大銀行陷入流動性問題,報價行勾結低報拆款利率,為的是增加其流動性及符合市場對銀行的健全的期望,爾後爆發多家銀行聯合操控LIBOR利率事件,歐洲最高反托拉斯官員Joaquin Almunia說:「在 LIBOR 和 EURIBOR 的醜聞中,令人震驚的不僅是全球金融監管機構正在遵循的利率指標被操縱,還有本應相互競爭的銀行之間的竟產生勾結。 」,且金融海嘯後,大家意識到「大到不能倒」的銀行也會倒閉,銀行同業無擔保借款也逐漸式微,轉而有價擔保的無風險交易盛行,隨之而來的即是無擔保品的同業拆借成交量逐步下跌,已無法反應真實的市場利率。其中特別以SOFR(SerSecured Overnight Financing Rate,「有價擔保的擔保隔夜融資利率」)最為盛行,這是由紐約聯準會 (Fed) 發布,根據金融公司的實際隔夜交易,以美國國債或政府債務作為抵押品借入現金,然而他雖有無人為操控的優點,但缺少像 LIBOR 的「期限結構」,讓銀行和借款人計劃現金流量參考依據,不過已是目前作為 LIBOR 替代利率中相對穩健的選項。

(3)市場衝擊

由於全球金融機構大多慣用 LIBOR 報價及計價,對銀行業而言,相關系統與作業流程需配合替代利率特性進行調整,其中涉及交易系統更新、資產負債評價、資本計提及風險分析和擔保品管理、交割作業、避險會計等均可能受到衝擊,根據央行金融穩定報告書中探討 LIBOR 退場風險原因,銀行業者主要面臨風險係由獲利與資本風險、市場風險、流動性風險、作業風險、法律風險及聲譽風險等組成,央行及金管會遂於2020年02月發布評估LIBOR停用風險並對銀行業者提出三項指引,其一為尋找替代利率指標、二為檢視由 LIBOR 訂價指標之存續契約並積極就受影響對象協商合約修改事宜,最後就 LIBOR 退場行庫可能面臨的風險提出調整方案並定期檢視。

(a) LIBOR 轉換之替代指標利率(Alternative Reference Rate, ARR)

臺灣金管會於2021年2月提出指引,輔導銀行於2021年末將連動LIBOR利率商品轉換過度利率指標(表二),呼籲各行庫儘早完成轉換並告知投資人其面臨的利率風險。

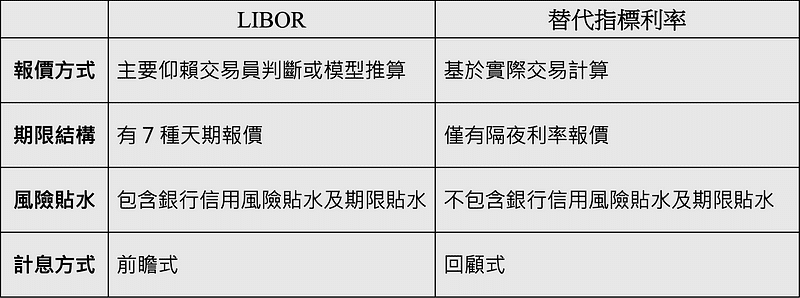

(b) LIBOR 及替代指標利率之差異

LIBOR 及替代指標利率之主要差異包括期限結構、報價方式、風險貼水差異如下表三所示:

2017年 FCA 宣布2022年不再強制要求提供 LIBOR 利率,四年來市場上不斷有不可廢除 LIBOR 的聲音,其中最常使用的「美元三個月」利率指標也因輿論及適用範圍過廣且暫無較優的替代利率可供參考才將停用時限延後至2023年, LIBOR 退場雖會造成短期的訂價及計價紊亂,但相較於遭操控的利率水準,將利率標準訂於趨向實體經濟成交值或許是更理性的作法,再過一月替代利率取代 LIBOR 即將來臨,各國銀行正在盡速轉換中, TEJ 不忘提醒投資人,審慎檢視自身投資組合是否有涉及相關利率指標,可主動聯繫負責銀行就其中利率指標改正做討論並盡可能降低自身資產損失。