Table of Contents

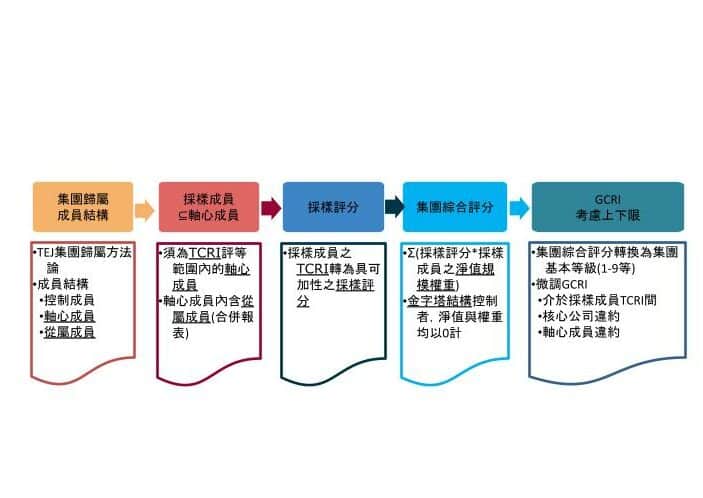

GCRI的概念很直覺,就是將軸心成員的TCRI以其淨值加權平均而得。但並非所有軸心成員都有TCRI、都能成為合格的採樣成員。之所以缺TCRI,主因目前TCRI並未涵蓋全部產業之故——排除金融、保險、證券、投資、媒體、仲介。

另外,TCRI為分級變數,不具可加性,自然無法逕行「加權平均」。故需以下列程序,先將成員的TCRI設算出評分、評分加權合計後,再次轉換分級,才推估出GCRI:

(1)採樣評分(XSCR):將採樣成員之TCRI,按照綜合評分轉成基本等級之分級規則,反向設算評分,即得到採樣評分。如表一所示之規則。

| 綜合評分分級規則 | 綜合評分&基本等級 | ~164 | 165~249 | 250~334 | 335~419 | 420~504 | 505~589 | 590~674 | 675~759 | 760~ | 違約/未揭露 |

| 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 1 | – | ||

| 反向設算規則 | TCRI&採樣評分(XSCR) | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 1 | D/C |

| 122 | 207 | 292 | 377 | 462 | 547 | 632 | 717 | 802 | -165 |

何以需費此周章設算「採樣評分」?何不直接拿採樣成員本身的綜合評分來用?都有可加性。之所以做此複雜轉換,主要原因是:TCRI採的是「限制性專家判斷」之評等程序,TCRI不見得就是「基本等級」,尚考慮會計品質、產業前景與經營層風險的質性因素。若逕用綜合評分,就不是完整信用風險之指標,自然不宜。

另外,表一中的「違約/未揭露」欄,代表的是該公司目前是否處於違約中或未如期揭露季度財報,則與綜合評分無關,採樣評分很難設定。經測試後,暫訂為 -165。

(2)「權重」:將各採樣成員淨值規模加總,再計算權重。此處所用的「淨值規模」,為淨值之絕對金額。意即採樣成員之重要性,與方向無關。 另需注意,採金字塔控制之軸心成員,因已納入合併個體,性質歸類已是「從屬成員」,故不計入權重計算,直接指定為0。

(3)「貢獻評分」:將各採樣成員採樣評分與權重相乘後再加總,即得「集團綜合評分(GSCR)」。

GSCR =Σ(採樣成員之XSCR*淨值規模權重)

(4)最末將GSCR依TCRI的分級方法,分成9級:165以下為第9級,760以上為第1級;其間以85為1級,切分為7級,即得到GCRI。表二即為GSCR與GCRI之轉換表。

(5)GCRI門檻微調:以集團內採樣成員最佳TCRI為頂、最差TCRI為底。當任一採樣成員處於違約狀態時,則以7為頂。

整個過程,可彙整如圖三:

| 集團綜合評分(GSCR)&集團信用風險指標(GCRI) | ~164 | 165~249 | 250~334 | 335~419 | 420~504 | 505~589 | 590~674 | 675~759 | 760~ |

| 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2 | 1 |

以遠東集團2020年度來看,計有9個軸心成員屬TCRI範圍,但遠傳、遠揚營造、遠揚建設為遠東新採金字塔結構控制之子公司,權重為0,故僅6家成員能計得「貢獻評分」。合計後得到集團綜合評分(GSCR)的GSCR為610分,轉換成風險等級,GCRI就為3級。而且採樣成員的等級分佈為3~7等,故免再依GCRI門檻做調整。如表三所示。

| 軸心成員(TCRI範圍) | 軸心成員TCRI | 軸心成員採樣評分A | 軸心成員淨值 | 金字塔控制 | 採樣成員淨值B | 權重%C=B/(ΣB) | 貢獻評分*D=AxC |

|---|---|---|---|---|---|---|---|

| 1102亞泥 | 3 | 632 | 1,699 | 1,699 | 32.6 | 206 | |

| 1402遠東新 | 3 | 632 | 2,694 | 2,694 | 51.7 | 326 | |

| 2903遠百 | 4 | 547 | 398 | 398 | 7.6 | 41 | |

| 1710東聯 | 4 | 547 | 149 | 149 | 2.9 | 15 | |

| 2606裕民 | 5 | 462 | 232 | 232 | 4.4 | 20 | |

| 1460宏遠 | 7 | 292 | 38 | 38 | 0.7 | 2 | |

| 4904遠傳 | 2 | 717 | 682 | 1402遠東新 | 0 | 0.0 | |

| 2580遠揚營造 | 6 | 377 | 22 | 1402遠東新 | 0 | 0.0 | |

| 2549遠揚建設 | 6 | 377 | 160 | 1402遠東新 | 0 | 0.0 | |

| 合計 | 6,075 | 5,210 | 100.0 | 610 | |||

| GCRI | 3(3~7) |

*採捨去法

TCRI的分級,是採9+1:非違約的1~9等,加上違約標示D等與未履行財報揭露義務的C等。基於集團之特殊性,故需特別說明。

所謂違約,就是一個負有明確的債務履行義務的法律主體,在債務到期日,不能或不願依約還本付息。在TCRI定義的違約,除了這類「核心違約」之外,另

有資不抵債的「形式違約」與三種「推定違約」,也都以明確的法人為前提。

但集團非獨立法人,不是履約義務之主體,所以無法套用TCRI之定義。業界提供了一個較直覺的違約概念:若集團內最重要的成員(核心公司)違約時,則該集團其他成員的履約機率就微乎其微了。換言之,談「集團違約」,就不談「信用事件」了。改看集團整體的違約機率分佈。所以,「違約」規則就成了:

(1)單一採樣成員:只要該成員違約,則GCRI就標為「D」,因分佈機率100%。

(2)非單一採樣成員時,就看核心成員的狀況。若為核心成員,則GCRI就標為「D」,表集團內成員的履約機率極低;若非核心成員,則GCRI以7為頂。

統計2016年以來,計有20個非單一採樣之集團有成員涉及違約。其中5個集團的核心成員落入違約,因此GCRI隨之標「D」。這5個集團修正前的GCRI,除大眾集團為「7」之外,餘均為「9」。

當涉及違約之成員脫離違約狀態、或被踢出該集團時,GCRI就回復前述之推估。所以,違約設計可能造成GCRI年度間較大的跳動。

面對抽樣估計的結果,我們通常需瞭解估計之信度,才能做適當的推論。換成白話文,抽樣信度就是代表性。代表性,通常決定於抽樣範圍,與母體本身的變異程度:抽樣範圍大、母體同質性高,推論的誤差較小。

由於我們假設:集團有共同的決策層、具有共通的風險特質(DNA)。在相同的決策風格下,怎能忍受成員間有差異過大的風險呈現?若容忍、不處理,較可能是另有故事或歸錯集團。在此假設下,GCRI的代表性,就只需考量採樣的涵蓋率。

一般來說,涵蓋率看占比:家數或規模。基於GCRI後續使用觀察的是曝險,宜採規模占比,如債務、總資產、淨值、資本、營收或員工人數均可。但考慮到資料之可取得性,以資本額作為代表性指標──由於控制成員多非公開發行,財務資料從缺,可取用的僅有商業司公示資料中所列的資本額;若非本國營利事業,連資本額也不可得。另外,考量到資本額真實性問題,故輔以性質相近的淨值,但僅限於軸心成員之觀察。

仍以遠東集團為例,觀察代表性。如表四所示,計有軸心成員15個,與控制成員23個。軸心成員中,僅9個屬TCRI範圍,即採樣成員;另6個屬金融業與投資業。至於控制成員中,10個為國內的營利事業,可取得資本額;另13個,除「遠東百慕達投資」外,全為非營利事業—基金會、公益法人(學校、醫院)或信託—假設風險為零,暫免考量。

如表四所示,以商業司提供的資本額計,採樣成員占全體比重達72.2%、非採樣之軸心成員則為27.2%,二者合計高達99.4%。意即遠東集團企業成員中,多

為公開發行、或公開發行之從屬公司。控制股東的主力顯然是無資料可分析的非營利事業,少數的殼公司僅是幫襯性質。

| 軸心成員—TCRI範圍 (單位:億元) | 軸心成員—非TCRI範圍 (單位:億元) | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 成員 | 資本 | 代表1 | 淨值 | 代表2 | 金字塔 | 成員 | 資本 | 代表1 | 淨值 | 代表2 | 金字塔 | ||||||||||

| 1 | 遠東新 | 535.3 | 31.3% | 2,694 | 45.8% | 10 | 遠東銀2845 | 344.8 | 20.1% | 487 | 8.3% | ||||||||||

| 2 | 亞泥 | 336.1 | 19.6% | 1,699 | 28.9% | 11 | 遠鼎投資8376 | 183.4 | – | 420 | – | 遠東新 | |||||||||

| 3 | 遠百 | 141.7 | 8.3% | 398 | 6.8% | 12 | 亞東證券000218 | 72.2 | 4.2% | 103 | 1.8% | ||||||||||

| 4 | 裕民 | 84.5 | 4.9% | 232 | 3.9% | 13 | 大中票券2873 | 45.1 | 2.6% | 81 | 1.4% | ||||||||||

| 5 | 東聯 | 88.6 | 5.2% | 149 | 2.5% | 14 | 遠智證券000020 | 2.3 | – | 6 | – | 遠東銀 | |||||||||

| 6 | 宏遠 | 51.0 | 3.0% | 38 | 0.6% | 15 | 德銀遠東投信 | 3.0 | 0.2% | 3 | 0.0% | ||||||||||

| 7 | 遠傳 | 325.9 | – | 682 | – | 遠東新 | |||||||||||||||

| 8 | 遠揚建設 | 37.8 | – | 160 | – | 遠東新 | |||||||||||||||

| 9 | 遠揚營造 | 14.9 | – | 22 | – | 遠東新 | |||||||||||||||

| 小計/占比 | 1237.2 | 72.2% | 5,210 | – | 小計/占比 | 465.1 | 27.2% | 674 | – | ||||||||||||

| 占軸心% | 72.7% | 88.5% | 占軸心% | 27.3% | 11.5% | ||||||||||||||||

| 控制成員 (單位:億元) | |||||||||||||||||||||

| 國內營利事業 | 資本 | 代表1 | 海外+非營利事業 | 信用風險 | |||||||||||||||||

| 1 | 一九投資 | 2.0 | 0.1% | 11 | 私立元智大學 | 不適用 | |||||||||||||||

| 2 | 穩靜投資 | 1.9 | 0.1% | 12 | 徐元智先生紀念基金會 | 不適用 | |||||||||||||||

| 3 | 誠靜投資 | 1.8 | 0.1% | 13 | 應柴秀珍基金會(財團法人) | 不適用 | |||||||||||||||

| 4 | 志豐投資 | 1.7 | 0.1% | 14 | 亞東紀念醫院 | 不適用 | |||||||||||||||

| 5 | 首席電子商務 | 1.5 | 0.1% | 15 | 徐有庠先生紀念基金會 | 不適用 | |||||||||||||||

| 6 | 穩靜企業 | 0.6 | 0.0% | 16 | 遠東百慕達投資 | 缺 | |||||||||||||||

| 7 | 遠東投資 | 0.5 | 0.0% | 17 | 亞東技術學院 | 不適用 | |||||||||||||||

| 8 | 威昱創新投資 | 0.4 | 0.0% | 18 | 中國信託商銀受亞洲水泥股份有限公司信託財產專戶 | 不適用 | |||||||||||||||

| 9 | 惠康投資 | 0.1 | 0.0% | 19 | 亞洲水泥勞工退休準備金監督委員會 | 不適用 | |||||||||||||||

| 10 | 鼎元國際 | 0.1 | 0.0% | 20 | 財團法人徐元智先生醫藥基金會 | 不適用 | |||||||||||||||

| 小計/占比 | 10.6 | 0.6% | 21 | 遠東百貨公司職工退休基金管理委員會 | 不適用 | ||||||||||||||||

| 22 | 遠東紡織職工退休基金管理委員會 | 不適用 | |||||||||||||||||||

| 合計 | 1712.9 | 100% | 23 | 遠銀三等襄理以上員工持股綜合信託財產專戶 | 不適用 | ||||||||||||||||

若僅看軸心成員,則採樣成員的淨值占比高達88.5%,代表性已近9成。較資本占比的72.7%高得多,主因遠東集團採樣成員的資歷甚深,累積鉅額盈餘與公積之故。

看過信度,理論上就該看效度。但截至目前,我們尚未研究出驗證方法。故本段暫缺待補。

據此方法,GCRI的集團代表性普遍可達7成以上,除非其軸心成員屬金融業者比重高。意思是,只要該集團的主要營運事業已上市,則合併財報可提供相當高的透明度。所以,需辨識的是該集團的軸心成員究為周邊櫥窗或主體事業。此為下一階段的重心。