Table of Contents

不管你是交易高手抑或是剛入門的新手,一定都會碰到許許多多的因子策略。透過選擇與市場表現高度相關的因子,投資者可以更有效地預測資產回報,並在不確定的市場環境中找到穩定的收益來源。因子策略的核心在於將複雜的市場現象簡化成幾個可量化的驅動因素,進而協助我們理解資金流向與風險分布。這些因子不僅能夠揭露市場波動的根源,也能提供投資者實用的投資決策依據。

本系列文章將利用 Alphalens 來探索幾個關鍵的因子,逐步分析不同的因子對市場表現的影響。第一篇文章聚焦於「外資資金」,解析國外資金進入市場所帶來的影響;接著,我們將探討「價值因子」,並研究其如何反映企業的內在價值;最後一篇將深入分析「價量因子」,以揭示價格與交易量之間的互動關係。

值得一提的是,若您想進行相似的因子分析,可以利用 TQuant Lab 中的 alphalens-tej 工具。不僅可以整合 TEJ 數據,無需繁複的資料處理,即可輕鬆檢視因子表現,進一步支援您的投資策略開發。

在中國 A 股市場中,「北向資金」通過滬股通和深股通進入中國市場,被視為外國投資者對中國市場情緒的直接指標。這種資金流動常被用於監測市場動向,且在相關研究中表現出顯著影響。因此,北向因子在中國市場受到高度關注和應用。

將北向因子的分析方法應用於台股時,我們可以觀察外資對不同產業或個股的持倉變動。外資在台股市場的交易量佔比相對較高,並且對台股的漲跌有顯著影響力。由於外資資金規模龐大,其買賣行為往往能夠左右市場的短期波動,特別是在特定產業或龍頭股上,更能反映外資的投資偏好與資金流向。透過追蹤外資因子的變動, 能協助我們在配置資產時更精確地掌握趨勢,甚至提前捕捉市場的風險訊號。

本文使用因子 :

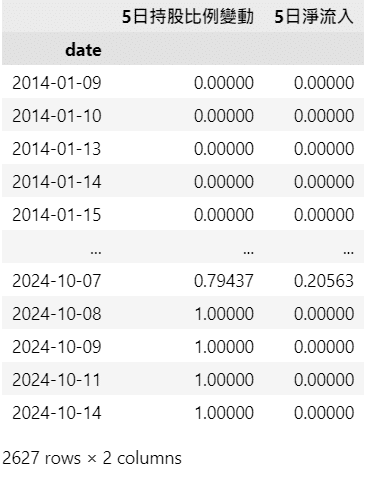

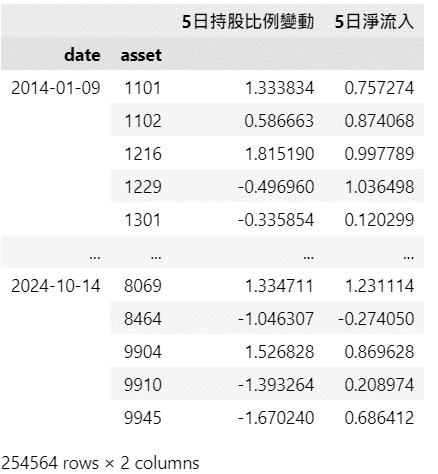

計算公式為過去 5 天「外資持股率」的變化量

計算公式為過去 5 天「外資買進金額」的總和

本文使用的資料取自 TEJAPI 的「交易資料-籌碼資料(日) 」資料表(TWN/APISHRACT),使用的欄位為「外資持股率」及「外資買進金額_元」

TQuant Lab 中的 Alphalens-tej 套件是一個專為因子分析所設計的 Python 工具包。 其核心功能是幫助投資者檢視並評估因子的表現,進而更有效地制定因子策略,詳細介紹可以參考 Alphalens.ipynb 。在量化投資中,因子是一種用於解釋和預測資產收益的指標,常見因子包括市盈率、股價動量、交易量等。

Alphalens 提供了一系列強大的視覺化工具和指標,如因子分位數的平均報酬率 (Mean Period Wise Return by Factor Quantile)、資訊比率(IC,Information Coefficient)、累積報酬率(Cumulative Returns by Quantile)等。這些功能可以幫助我們深入理解因子的預測能力和穩定性。透過 Alphalens,投資者可以輕鬆分析各類因子在不同市場條件下的表現,並找到最適合自己的因子組合或策略。此外,Alphalens 與 TEJ 數據整合良好,特別適合使用 TQuant Lab 進行因子回測和視覺化分析,使因子研究更加便捷高效。

因篇幅限制,本節只計算因子的 IC、 IR(Information Ratio,即風險調整後 IC) 以及繪製各因子分位數的平均報酬率柱狀圖 。本文的資料樣本期間都是 2014 – 2024 年,股票池皆為上市櫃股票中前 100 大市值的股票。

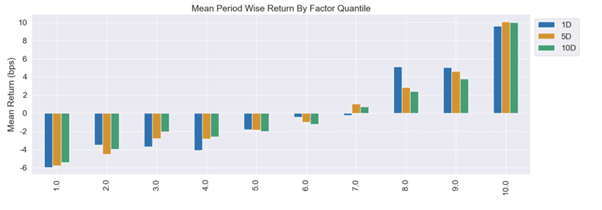

單從「各因子的 IC、IR 值與平均報酬率」表格來看,這兩個因子的 IC、IR 值都不是特別突出,平均來說,IC 大於 0.05、IR 大於 0.3 才算是一個好因子,因此這兩個因子與資產報酬的相關程度並沒有很高,沒有穩定的預測能力。

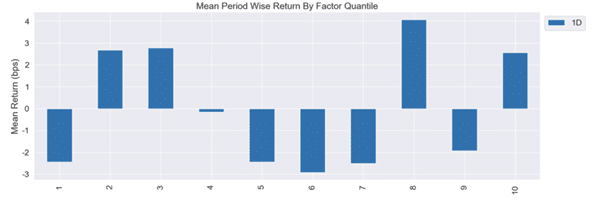

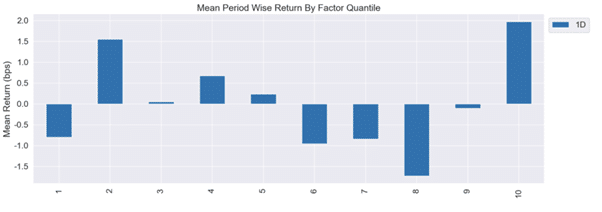

若從「因子分位數的平均報酬率柱狀圖」來看,這兩個因子表現都沒辦法很好的預測或看出資產報酬的走勢,一般來說,在柱狀圖中,我們希望觀察到因子的單調性(即因子值越大報酬越高,或因子值越小報酬越低)。具備這種特性的因子通常可以構建出報酬更穩定、持續性更好的投資策略。

在上一節中,我們發現「5 日持股比例變動」與「5 日淨流入」兩個因子的預測效果皆不理想。因此,本節將嘗試將這兩個因子進行合成,並觀察合成後的預測力是否有所提升。

在合成多個因子時,由於不同因子對未來報酬的解釋力不盡相同,因此需要設定適當的因子權重,以提升預測效果與穩定性。

本文利用 rank IC_IR 來計算因子權重, rank IC_IR 利用個別因子近一個月的 IR 比率除以兩個因子 IR 比率的總和,從而得出該因子的相對權重。 這種基於風險調整後 IC 的權重計算方法,將更具預測能力且穩定的因子賦予更大的權重。為了模擬實際交易中的因子訊號延遲,我們對最終的權重數據進行滯後移動(shift),將權重移動 1 天,以確保只使用前一期的數據,避免在模型中使用未來資訊。

計算綜合因子的方法是通過將每個因子根據其權重進行加權平均,生成一個代表整體因子效果的綜合因子。

具體方法如下:

首先,我們將原始的因子資料對齊權重資料的索引,並用 0 填補缺失值,以確保數據的完整性。接著,針對每個因子,將其數值依照預先計算的權重進行加權。具體而言,我們利用每個因子的原始值與該因子對應的因子權重計算加權平均,最終得出綜合因子。 透過這種方式生成的綜合因子既考慮了各因子間的相對重要性,也能在多因子策略中提供更穩定的預測效果。

與單因子分析相同,我們一樣將新的因子資料導入 Alphalens。

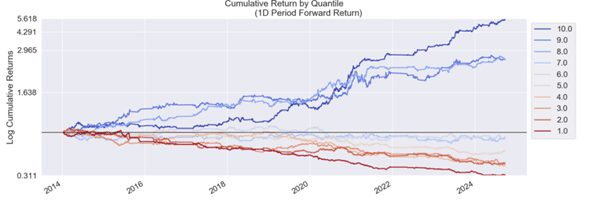

受限於 Alphalens 計算累計報酬率的方式,僅呈現持有期為 1 日的累計報酬率折線圖。從這兩張圖可以發現,綜合因子的預測能力明顯優於合成前的單一因子。結果顯示,第 10 分位數的報酬率最高,而第 1 分位數的報酬率最低,且各分位數間的報酬率呈現單調遞增的趨勢。

基於以上結果,我們可以進一步嘗試做多第 10 分位數的股票,並同時做空第 1 分位數的股票,從而構建一個多空對沖的投資組合,以期達到最大化報酬的效果。

透過本文的分析,我們展示了如何利用 Alphalens 來檢視因子的表現,並應用在實際的投資策略中。首先,單因子的 IC 和 IR 分析顯示「5 日持股比例變動」和「5 日淨流入」這兩個因子在預測資產報酬方面的表現並不突出,量化的結果也表明這兩個因子缺乏穩定的單調性,無法很好地構建多空對沖策略。然而,透過對這些因子進行合成並生成綜合因子後,我們發現綜合因子具有更高的預測能力。

在綜合因子的分析中,可以觀察到因子值與資產報酬的單調相關性,分位數越高的組別獲得的平均收益越高,這樣的單調性使得該因子更適合用於多空對沖策略,進一步提升投資組合的穩定性和回報潛力。整體而言,本文展示了從單一因子分析到綜合因子的構建和回測的流程,這個流程不僅強化了因子的預測力,還在一定程度上降低了策略風險。

未來,在實際應用中我們可以考慮更多的因子融合方式以及不同的權重計算方法,並進一步加入滑價、手續費等交易成本的考量,來檢視策略的真實可行性。透過這些改進,多因子策略將更能適應市場波動,進而在動態的市場環境中穩定創造價值!