跳至主要內容

關於TEJ

榮譽與活動

最新消息

解決方案

企業信用風險解決方案

TCRI 台灣企業信用風險指標

TCRI 看門狗

集團觀察家

ESG 永續發展解決方案

TESG 永續發展指標

TESG 永續資料集

TESG 事件雷達

TCFD 氣候變遷風險解決方案

TCFD 財務碳排放顧問服務

TCFD 投融資組合碳管理系統

TCFD 財務碳排放核算資料集

TCFD 轉型風險情境分析

TCFD 實體風險災害損失解決方案

TNFD 自然相關實體風險等級評估服務

企業異動監控解決方案

中小企業異動雷達

企業訴訟資料集

量化金融解決方案

TQuant Lab回測系統

Factor Library因子資料庫

評價分析解決方案

企業評價

價格分攤與減損

無形資產評價

PRIS 金融資產評價

提升企業價值分析工具

法遵科技解決方案

BIS 資本適足率計提系統

Censrisk 市場風險評估系統

全部產品介紹

資料銀行

台灣證券金融市場

中國證券金融市場

香港證券金融市場

總體經濟

專家觀點

ESG永續專區

產業與市場趨勢

集團案例觀點

量化分析研究

所有文章

客戶專區

服務提供方式

影音學習

Youtube影音-免費學習

TEJ金融知識學院-付費學習

下載專區

範例報表下載

操作手冊下載

技術手冊下載

E SHOP

常見Q&A

繁體中文

English

聯絡我們

Home

>

Factor

Factor

12

/

05

2025

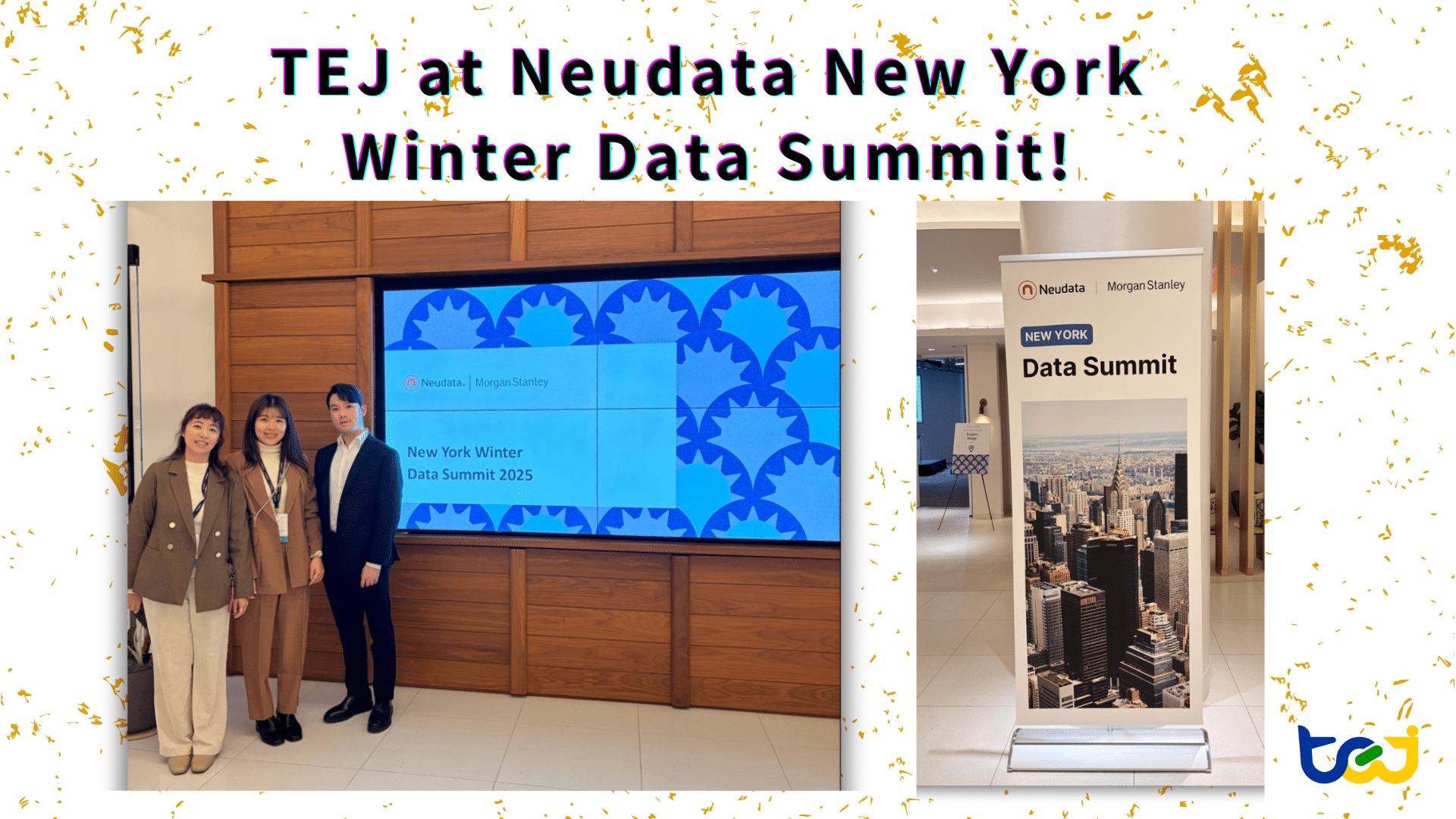

前進紐約! TEJ 參與 2025 年 Neudata 紐約資料高峰會!

TEJ很高興能參加2025年12月於紐約舉行的 Neudata Data Summit。這場活動匯聚了量化研究、替代性資料創新與投資科技領域的全球領導者。在整個高峰會期間,我們的團隊與許多投資組合經理、資料科學家與研究人員交流,他們都在積極尋找具有差異化的資料來源,以強化投資模型並擴大對亞太市場的覆蓋。

06

/

13

2025

TEJ 參加 Neudata 香港資料高峰會,展示台灣市場的量化研究實力

TEJ 受邀參加 Neudata 香港資料高峰會,向全球投資機構展示台灣市場的量化資料解決方案。重點亮相因子資料庫與法說會逐字稿,涵蓋 100 多個台股 alpha 因子及十年歷史的法人說明會資料,協助用戶進行策略開發、回測與情緒分析,展現台灣資料的深度與應用潛力。

04

/

01

2025

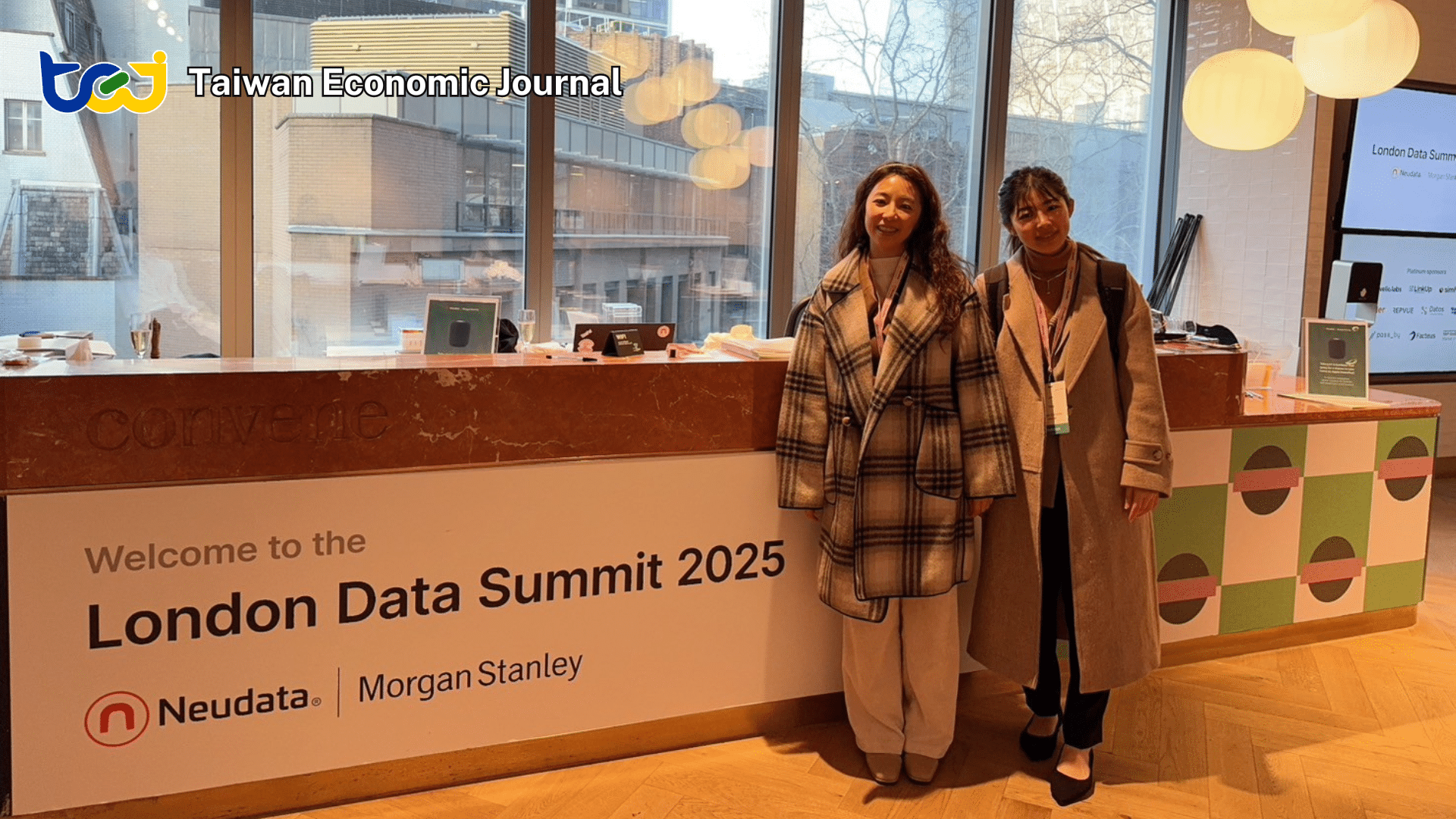

展現台灣數據實力!TEJ 參加 Neudata 倫敦資料高峰會

TEJ台灣經濟新報於2025年3月受邀參加Neudata London Data Summit。在活動中,我們與來自全球的數據商、量化投資者及金融機構進行交流,共同探討亞洲數據的應用實績。作為臺灣市場數據的專業供應商,TEJ 展示高品質、具時間點(point‑in‑time)的資料集,協助深化因子投資策略並挖掘可操作的alpha 指標。

Processing...